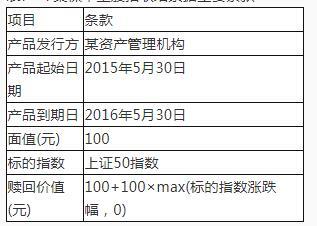

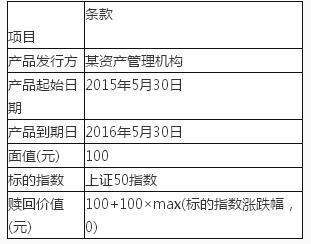

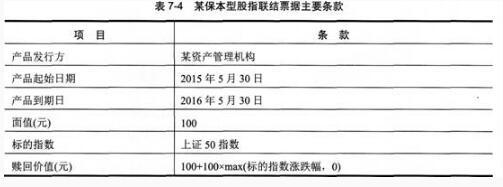

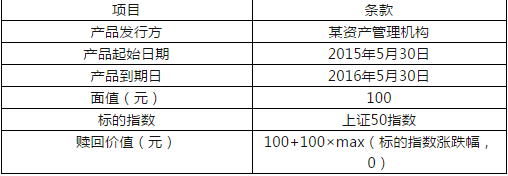

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。 表7—7某保本型股指联结票据主要条款 假设产品运营需0.8元,则用于建立期权头寸的资金有( )元。A.4.5 B.14.5 C.3.5 D.94.5

题目

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。

表7—7某保本型股指联结票据主要条款

假设产品运营需0.8元,则用于建立期权头寸的资金有( )元。

表7—7某保本型股指联结票据主要条款

假设产品运营需0.8元,则用于建立期权头寸的资金有( )元。

A.4.5

B.14.5

C.3.5

D.94.5

B.14.5

C.3.5

D.94.5

相似考题

更多“某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。 ”相关问题

-

第1题:

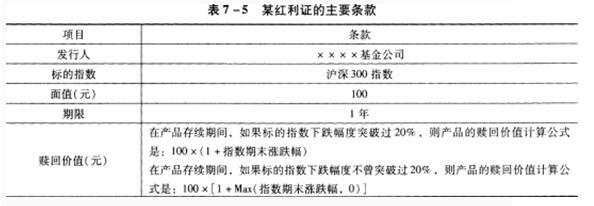

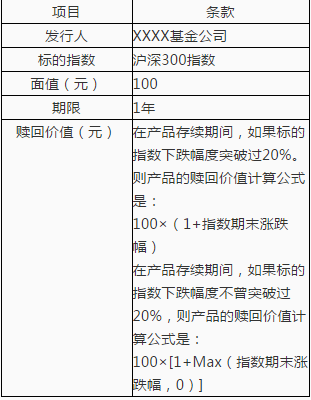

一个红利证的主要条款如表7—5所示,

该红利证产品的基本构成有( )。A.跟踪证

B.股指期货

C.看涨期权空头

D.向下敲出看跌期权多头答案:A,D解析:这款红利证产品是结构化产品,是由一些基本的构件组成的。产品的两个构件是:①跟踪证,用于跟踪指数收益;②向下敲出看跌期权多头,该看跌期权的行权价就是产品设立时指数的价格,其期限则与红利证的期限相同。 -

第2题:

某资产管理机构发行了—款保本型股指联结票据,产品的主要条款如表所示,根据主要条款的具体内容,回答以下问题:

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有()元的资金用于建立无风险的零息债券头寸。A.95

B.95.3

C.95.7

D.96.2答案:C解析:为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)=95.7 (元)的资金用于建立无风险的零息债券头寸。 -

第3题:

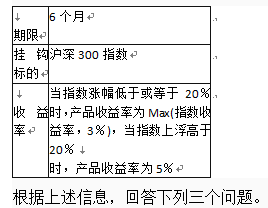

根据下面资料,回答83-85题

某结构化产品的主要条款如表7-l所示。

表7—1某结构化产品的主要条款

产品的最高收益率和最低收益率分别是( )。A.15%和2%

B.15%和3%

C.20%和0%

D.20%和3%答案:D解析:当指数涨幅低于或等于20%时,产品收益率为Max(指数收益率,3%),则投资者此时的最高收益率为20%,最低收益率为3%;当指数上浮高于20%时,产品收益为5%。综合可得,产品的最高收益率为20%,最低收益率为3%。 -

第4题:

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。

表7—7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有(??)元的资金用于建立无风险的零息债券头寸。A.95

B.95.3

C.95.7

D.96.2答案:C解析:为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)≈95.7(元)的资金用于建立无风险的零息债券头寸。 -

第5题:

根据下面资料,回答76-80题

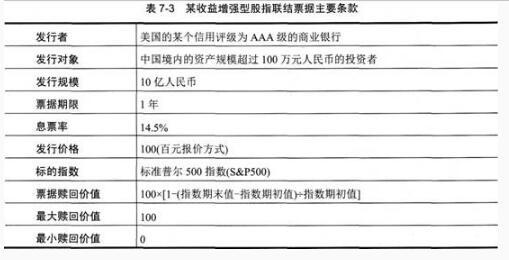

某款收益增强型的股指联结票据的主要条款如表7—6所示。请据此条款回答以下五题。

表7—6某收益增强型股指联结票据主要条款

该收益增强型股指联结票据在票据中嵌入了( )合约:A.看涨期权

B.看跌期权

C.价值为负的股指期货

D.价值为正的股指期货答案:A解析:从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第6题:

根据下面资料,回答74-75题

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7—7所示。根据主要条款的具体内容,回答以下两题。

表7—7某保本型股指联结票据主要条款

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有()元的资金用于建立无风险的零息债券头寸。A.95

B.95.3

C.95.7

D.96.2答案:C解析:为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)=95.7(元)的资金用于建立无风险的零息债券头寸。 -

第7题:

一个红利证的主要条款如表7-5所示,请据此条款回答题。

在产品存续期间,如果标的指数下跌幅度突破过20%,期末指数上涨5%,则产品的赎回价值为( )元。查看材料A.95

B.100

C.105

D.120答案:C解析:在产品存续期间,如果标的指数下跌幅度突破过20%,则产品的赎回价值计算公式是:100×(1+指数期末涨跌幅)=100×(1+5%)=105(元)。

考点:参与型红利证 -

第8题:

某资产管理机构发行了一款保本型股指联结票据,产品的主要条款如表7.4所示。

根据主要条款的具体内容,回答以下两题75-76。

假设产品即将发行时1年期的无风险利率是4.5%,为了保证产品能够实现完全保本,发行者就要确保每份产品都有( )元的资金用于建立无风险的零息债券头寸。A.95

B.95.3

C.95.7

D.96.2答案:C解析:为了保证产品能够实现完全保本,发行者就要确保每份产品都有100/(1+4.5%)=95.7(元)的资金用于建立无风险的零息债券头寸。 -

第9题:

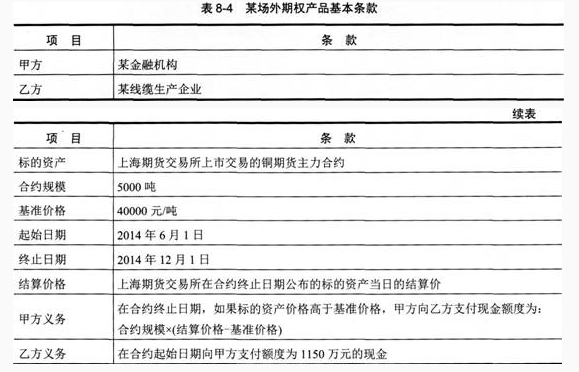

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。

据此回答以下两题19-20。

假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。 查看材料A.1.15

B.1.385

C.1.5

D.3.5答案:B解析:如果合约到期时铜期货价格上涨到70000元/吨,那么金融机构支付给这家线缆企业的现金额度=合约规模×(结算价格-基准价格)=5000×(70000-40000)=1.5(亿元),扣除最初获得的1 150万元现金收入,金融机构亏损约为1.385亿元。 -

第10题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题如果将最小赎回价值规定为80元,市场利率不变,则产品的息票率应为()。A0.85%

B12.5%

C12.38%

D13.5%

正确答案: A解析: 将最小赎回价值规定为80元的话,那么期权组合中的看涨期权多头的行权价就不是3000点,而是1800点,价格是1.85元。所以期权组合的价值就是6.83,在市场利率为5.36%的情况下,产品的息票率就将变成为12.5%。 -

第11题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。A4.5%

B14.5%

C-5.5%

D94.5%

正确答案: C解析: 票据赎回价值=100×[1-(1800-1500)÷1500]=80(百元),由于息票率为14.5%,则回收资金为80+14.5%×100=94.5(百元),所以投资收益率=(94.5-100)÷100=-5.5%。 -

第12题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题产品中期权组合的价值为()元。A14.5

B5.41

C8.68

D8.67

正确答案: C解析: 该产品中含有两个期权,一个是看涨期权空头,它的行权价是指数期初值1500,期限是1年,每个产品中所含的份额是“100/指数期初值”份;另一个期权是看涨期权多头,它的行权价是指数期初值的两倍3000,期限也是1年,每个产品中所含的份额也是“100/指数期初值”份。这两个期权都是普通的欧式期权,根据当时的市场条件,每个产品所占的期权份额的理论价格分别为8.68元和0.01元。所以产品中期权组合的价值是8.67元。 -

第13题:

根据下面资料,回答98-100题

某结构化产品的主要条款如表7—1所示。

表7—1某结构化产品的主要条款

99产品中嵌入的期权是( )。A.含敲人条款的看跌期权

B.含敲出条款的看跌期权

C.含敲出条款的看涨期权

D.含敲入条款的看涨期权答案:D解析:障碍期权是指在其生效过程中受到一定限制的期权,其目的是把投资者的收益或损失控制在一定范围之内。障碍期权一般归为两类,即敲出期权和敲入期权。敲出期权是当标的资产价格达到一个特定障碍水平时,该期权作废;敲人期权是只有当标的资产价格达到一个特定障碍水平时,该期权才有效。该结构化产品当指数上浮高于20%时,产品收益率固定为5%,即指数上浮到障碍水平20%时,产品收益率为5%的条款才生效,因此该结构化产品嵌入了一个含敲入条款的看涨期权。 -

第14题:

一个红利证的主要条款如表7-5所示,请据此条款回答题。

该红利证产品的基本构成有( )。查看材料A.跟踪证

B.股指期货

C.看涨期权空头

D.向下敲出看跌期权多头答案:A,D解析:这款红利证产品是结构化产品,是由一些基本的构件组成的。产品的两个构件是:①跟踪证,用于跟踪指数收益;②向下敲出看跌期权多头,该看跌期权的行权价就是产品设立时指数的价格,其期限则与红利证的期限相同。

考点:参与型红利证 -

第15题:

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题77-81

该收益增强型股指联结票据在票据中嵌入了( )合约。A.股指期权空头

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货答案:A解析:从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第16题:

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。

据此回答以下两题73-74。

假如合约到期时铜期货价格上涨到70000元/吨,那么金融机构亏损约( )亿元。A.1.15

B.1.385

C.1.5

D.3.5答案:B解析:如果合约到期时铜期货价格上涨到70000元/吨,那么金融机构支付给这家线缆企业的现金额度=合约规模×(结算价格-基准价格)=5000×(70000-40000)=1.5(亿元),扣除最初获得的1 150万元现金收入,金融机构亏损约为1.385亿元。 -

第17题:

某资产管理机构发行了—款保本型股指联结票据,产品的主要条款如表7-7所示。根据主要条款的具体内容,回答题。

表7-7某保本型股指联结票据主要条款

如果按照当前市场情况,该期权的市场价值大于3.5元,则为保本,应该( )。查看材料A.加入同样数量比例的看涨期权的空头

B.加入同样数量比例的看涨期权的多头

C.加入同样数量比例的看跌期权的多头

D.降低发行价格答案:A解析:加入期权的空头,可以减少发型票据的价值,从而使得公司保本。降低发行价格同样会亏损。

考点:保本型股指联结票据 -

第18题:

根据下面资料,回答98-100题

某结构化产品的主要条款如表7—1所示。

表7—1某结构化产品的主要条款

100假设产品发行时指数点位为3200,则产品的行权价和障碍价分别是( )。A.3200和3680

B.3104和3680

C.3296和3840

D.3200和3840答案:C解析:产品的行权价为:3200×(1+3%)=3296;产品的障碍价为:3200×(1+20%)=3840。 -

第19题:

根据下面资料,回答96-97题

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8—2所示。

表8—2某金融机构发行的结构化产品的基本条款

96 这是一款( )的结构化产品。A.嵌入了最低执行价期权(LEPO)

B.参与型红利证

C.收益增强型

D.保本型答案:C解析:收益增强型结构化产品通常在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约,其中期权空头结构最为常用。期权空头使得投资者获得期权费收入,将该收入叠加到票据的利息中,就产生了更高的利息流。 -

第20题:

以下各产品中含有乘数因子的是( )。A.保本型股指联结票据

B.收益增强型股指联结票据

C.逆向浮动利率票据

D.指数货币期权票据答案:D解析:之所以称之为指数货币期权票据,是因为内嵌期权影响票据到期价值的方式并不是简单地将期权价值叠加到投资本金中,而是以乘数因子的方式按特定的比例缩小或放大票据的赎回价值。 -

第21题:

()具有收益增强结构,使得投资者从票据中获得的利息率高于市场同期的利息率。

- A、保本型股指联结票据

- B、收益增强型股指联结票据

- C、参与型红利证

- D、增强型股指联结票据

正确答案:B -

第22题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设该产品中的利息是到期一次支付的,市场利率为()时,发行人将会亏损。A5.35%

B5.37%

C5.39%

D5.41%

正确答案: A解析: 现在产品的定价是14.5‰这个价格的一部分来自于卖出的期权,即8.67%,另一部分则是市场无风险利率水平;又因为1年之后才拿到利息,要考虑贴现。则市场利率的水平应该根据以下方程得到:100x市场利率=100×14.5%-8.67×(1+市场利率1,由此算得市场利率应该是5.36%。如果市场利率水平比5.36%低,那么依照14.5%的价格发行的话,发行人是亏了。这种情况下,发行人可能会降低产品的发行价格。 -

第23题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题该收益增强型股指联结票据在票据中嵌入了()合约。A股指期权空头

B股指期权多头

C价值为负的股指期货

D价值为正的股指期货

正确答案: B解析: 从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。