某企业会计人员在期末结账前,发现下列错账:(1)生产A产品领用原材料65000元,编制的会计分录为:借:生产成本 56000贷:原材料 56000并已据以登记入账。(2)收到投资者投入机器设备一台价值20000元,编制的会计分录为:借:固定资产 20000贷:资本公积 20000并已据以登记人账。(3)计提应由本期负担的短期借款利息1800元,编制的会计分录为:借:管理费用 8100贷:应付利息 8100并已据以登记入账。(4)分配结转本期发生的制造费用69000元,编制的会计分录为借:生产成本 9600

题目

某企业会计人员在期末结账前,发现下列错账:

(1)生产A产品领用原材料65000元,编制的会计分录为:

借:生产成本 56000

贷:原材料 56000

并已据以登记入账。

(2)收到投资者投入机器设备一台价值20000元,编制的会计分录为:

借:固定资产 20000

贷:资本公积 20000

并已据以登记人账。

(3)计提应由本期负担的短期借款利息1800元,编制的会计分录为:

借:管理费用 8100

贷:应付利息 8100

并已据以登记入账。

(4)分配结转本期发生的制造费用69000元,编制的会计分录为

借:生产成本 96000

贷;制造费用 96000

并已据以登记入账。

(5)结转本期完工产品生产成本538000元,编制的会计分录为:

借:库存商品 538000.

贷:生产成本 538000

登记人账时,误记为583000元。

(6)职工预借差旅费5000元,编制的会计分录为:

借:管理费用 5000

贷;库存现金 5000

并巳据以登记入账。

(7)计提管理用固定资产的折IHl0000元,编制的会计分录为:

借:管理费用 1000

贷:累计折旧 1000

并已据以登记人账。

(8)销售部门领用材料6000元,编制的会计分录为:

借:销售费用? 60000

贷:原材料 60000

并巳据以登记人账。

(9)管理部门购买办公用品500元,编制的会计分录为:

借:管理费用 500

贷:库存现金 500

但是登记账簿时,误将“管理费用”账户登记为50元。

(10)管理部门领用甲材料300元,填制的会计分录为:

借:生产成本 300

贷:原材料 300

并已据以登记入账。

要求:分别指出上述错账应采用何种更正方法,并编制相应的错账更正会计分录

相似考题

更多“某企业会计人员在期末结账前,发现下列错账: (1)生产A产品领用原材料65000元,编制的会计分录为: ”相关问题

-

第1题:

某公司发现以下问题:

(1)在月末结账发现账簿的一笔金额6 480元误记为7 230元,而记账凭证没有错误。

(2)生产车间领用原材料一批,价值3000元,该企业的分录如下:

借:制造费用 3000

贷:原材料 3000

(3)企业车间计提折旧费用2000元,该企业分录如下:

借:制造费用 20000

贷:累计折旧 20000

要求:

(1)指出上述错账的更正方法。

(2)编制错账更正的会计分录。

正确答案:

【答案】

(1)第一笔错账采用划线更正法;第二、三笔采用红字更正法;

(2)第一笔错账不用做分录,只要在账簿上更正数字即可。

第二笔错账则先用红字编制一张与原记账凭证完全相同的记账凭证,以示注销原记账凭证,这里负号代表红字。

借:制造费用-3000

贷:原材料-3000

然后用蓝字编制一张正确的记账凭证:

借:生产成本 3000

贷:原材料 3000

第三笔错账直接冲回金额20000一2000=18000(元)即可,这里负号代表红字。

借:制造费用-18000

贷:累计折旧-18000 -

第2题:

某车间领用一批材料直接用于产品生产,编制该项业务的会计分录时应使用的会计科目有()。A.原材料

B.制造费用

C.库存商品

D.生产成本

E.在途物资

参考答案:AD

-

第3题:

税务师受托对某企业进行纳税审核,发现该企业某月份将基建工程领用的原材料20000元,计入生产费用,经核实当月期末材料结存成本为50000元,期末在产品结存成本为70000元,期末产成品结存成本为130000元,本期销售成本发生额为200000元,该企业生产与销售保持均衡,则税务师采用“按比例分摊法”计算的分摊率为( )。

A.0.08

B.0.05

C.0.04

D.0.0444

正确答案:B

-

第4题:

某工业企业为增值税一般纳税人。2007年7月1日库存A种原材料100吨,价值77 905元,当月购入A种原材料4 000吨,收到的增值税专用发票上注明的售价为每吨800元,增值税额为544 000元。另发生运输费用50 000元(假定运费不考虑增值税),装卸费用12 000元,途中保险费用13 900元。上述款项均以银行存款支付。

原材料验收入库时发现运输途中发生合理损耗5吨。

本月生产甲产品领用该种材料2 000吨,生产乙产品领用该种材料1 600吨,本企业工程领用400吨。

要求:

(1)计算购入A种材料的入账价值及单位采购成本;

(2)编制购人材料的会计分录;

(3)计算A材料的加权平均单价;

(4)编制领用材料的会计分录。

正确答案:

(1)A原材料的入账价值=800×4 000+50 000+ 12 000+13 900=3 275 900(元)

A原材料的单位采购成本=3 275 900÷(4 000—5)=820(元/吨)

(2)购入材料的会计分录

借:原材料 3 275 900

应交税费——应交增值税(进项税额) 544 000

贷:银行存款 3 819 900

(3)A原材料加权平均单价=(77 905+3 275-900)÷(100+3 995)=819(元/吨)

(4)领用材料的会计分录

借:生产成本——基本生产成本——甲产品 1 638 000

——基本生产成本——乙产品 1 310 400

在建工程 327 600

贷:原材料 3 276 000

存货购入成本应包括运输途中的合理损耗,在计算购入成本时并不减去合理损耗部分,存货的入账价值一购入单价×购人数量+各项购费用= 275 900(元)。但入库后,需要重新计算单价,入库后的原材料单位成本=购入成本÷ (购人数量—合理损耗数量)=3 275 900÷(4 000 —5)=820(元/吨)。 -

第5题:

甲企业会计人员在结账前进行对账时,查找出以下错账:

(1)按工程进度结算建造固定资产的工程价款86000元,以银行存款支付。编制的会计分录为:

借:在建工程86000

贷:银行存款86000

在过账时,在建工程账户记录为68000元。

(2)用现金支付职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3 500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬4500

贷:库存现金4 500

要求:

(1)指出对上述错账应采用何种更正方法。

(2)编制错账更正的会计分录。

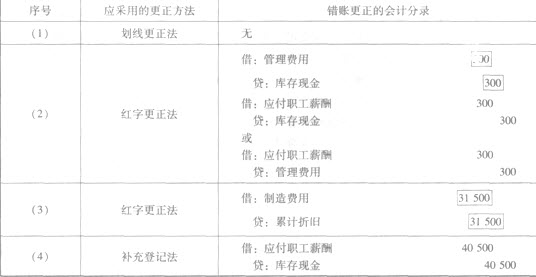

正确答案:序号

应采用的更正方法

错账更正的会计分录

(1)

划线更正法

无

(2)

红字更正法

借:管理费——300

贷:库存现金——300

借:应付职工薪酬——300

贷:库存现金——300(3)

红字更正法

借:制造费——31 500

贷:累计折旧——31 500(4)

补充登记法

借:应付职工薪酬——40 500

贷:库存现金——40 500 -

第6题:

2019年2月税务师受托对某企业2018年的纳税情况进行审核时,发现该企业10月份将不动产在建工程领用的外购原材料9300元,计入生产成本,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的9300元直接作为错账调整的金额。

经核实该企业2018年年底材料结存成本为70000元,期末在产品结存成本为80000元,期末产成品结存成本为70000元,已销售产品成本为160000元,假设该企业已经结账。

要求:

(1)按照“比例分摊法”计算错账调整金额在相关环节分摊的分摊率、分摊数额。

(2)作出跨年度账务调整分录。答案:解析:(1)该错误影响在产品、产成品和本期销售产品成本,分摊率=多计生产成本的数额9300/(期末在产品结存成本80000+期末产成品结存成本70000+本期产品销售成本160000)×100%=3%。

各环节的分摊数额:

在产品分摊数额=80000×3%=2400(元)

产成品分摊数额=70000×3%=2100(元)

销售产品分摊数额=160000×3%=4800(元)

(2)账务处理:

借:在建工程 9300

贷:生产成本 2400

库存商品 2100

以前年度损益调整 4800

-

第7题:

某车间领用一批材料直接用于产品生产,编制该项业务的会计分录时应使用的会计科目有()

A原材料

B生产成本

A,B

略 -

第8题:

期末结转本月生产领用原材料超支差异,本月领用原材料计划成本为100 000元,材料成本差异率为1%

正确答案:借:生产成本 1 000

贷:材料成本差异 1 000 -

第9题:

甲公司建造厂房领用生产用原材料47 000元,原材料购入时支付的增值税为7 990元。编制上述业务的会计分录。

正确答案: 借:在建工程 54 990

贷:原材料 47 000

应交税费—增值税(进项税额转出) 7 990 -

第10题:

问答题期末结转本月生产领用原材料超支差异,本月领用原材料计划成本为100 000元,材料成本差异率为1%正确答案: 借:生产成本 1 000

贷:材料成本差异 1 000解析: 暂无解析 -

第11题:

问答题某公司为增值税一般纳税人,为了提高产品产量,自行建造一条生产线,2010年发生的相关业务如下:(1)购入为建造生产线准备的各种物资200000元,增值税税额34000元,款项以银行存款支付;(2)生产线工程领用物资200000元;(3)生产线工程领用原材料30000元;(4)发生生产线工程人员工资20000元;(5)生产线工程完工后交付车间使用。要求:(1)编制购入生产线物资的会计分录;(2)编制领用工程物资的会计分录;(3)编制工程领用原材料的会计分录;(4)编制结算工程人员工资的会计分录;(5)编制工程完工交付使用的会计分录。正确答案:解析: -

第12题:

问答题某注册税务师2008年2月对企业2007年的纳税情况进行审核,发现企业12月份将福利部门领用的材料成本20000元计入生产成本中,由于企业生产产品成本已经进行了部分结转和销售,所以无法按照审核发现的20000元直接作为错账调整金额。2007年底企业的在产品相关成本科目余额是100000元,期末产品相关成本科目余额500000元,当期的已销售产品成本是400000元,假设该企业已经结账。 要求:(1)按“比例分摊法”计算错账调整金额在相关环节分摊数额。 (2)作出跨年度账务调整分录。正确答案: (1)分配率计算:

分摊率=多计生产成本数额/(期末在产品结存成本+期末产成品结存成本+本期销售产品成本)=20000÷(100000+500000+400000)×100%=2%

计算各环节的分摊数额:

在产品应分摊数额=100000×2%=200(元),

在产品应分摊数额=500000×2%=1000(元),

12月销售产品成本应分摊数额=400000×2%=8000(元)。

(2)调整相关账户:

借:应付职工薪酬 23400

贷:生产成本 2000

库存商品 10000

以前年度损益调整 8000

应交税费——应交增值税(进项税额转出) 3400解析: 暂无解析 -

第13题:

甲企业会计人员在结账前进行对账时,查找出以下错账: (1)用银行存款预付建造固定资产的工程价款86000元,编制的会计分录为: 借:在建工程 86000 贷:银行存款 86000 在过账时,\"在建工程\"账户记录为68000元。 (2)用现金支付职工生活困难补助300元,编制的会计分录为: 借:管理费用 300 贷:现金 300 (3)计提车间生产用固定资产折旧3 500元,编制的会计分录为: 借:制造费用 35000 贷:累计折旧 35000 (4)用现金支付工人工资45000元,编制的会计分录为: 借:应付工资 4500 贷:现金 4500

要求:(1)指出对上述错账应采用何种更正方法。

(2)编制错账更正的会计分录。

序号

应采用的更正方法

错账更正的会计分录

(1)

(2)

(3)

(4)

正确答案:序号

应采用的更正方法

错账更正的会计分录

(1)

划线更正法

无

(2)

红字更正法

借:管理费用-300

<&nb贷:现金 -300

借:应付福利费-300贷:现金-300

(3)

红字更正法

借:制造费用-1500

贷:累计折旧-1500

(4)

补充登记法

借:应付工资-40500

贷:现金-40500

-

第14题:

某工业企业为增值税一般纳税人。2007年7月1日库存A材料100吨,价值77905元,当月购入A材料4000吨,收到的增值税专用发票上注明的售价为每吨800元,增值税额为544000元。另发生运输费用50000元(假定运费不考虑增值税),装卸费用12000元,途中保险费用13900元。上述款项均以银行存款支付。原材料验收入库时发现运输途中发生合理损耗5吨。

本月生产甲产品领用A材料2000吨,生产乙产品领用A材料1600吨,本企业在建工程领用400吨。

要求:

(1)计算购人A材料的人账价值及单位采购成本;

(2)编制购入A材料的会计分录;

(3)计算A材料的加权平均单价;

(4)编制领用A材料的会计分录。

正确答案:

(1)A材料的入账价值=800×4 000+50 000+12 000+13 900=3 275 900(元)

A材料的单位采购成本=3 275 900÷(4 000-5)=820(元/吨)

(2)购人A材料的会计分录

借:原材料 3 275 900

应交税费-应交增值税(进项税额) 544 000

贷:银行存款 3 819 900

(3)A原材料加权平均单价=(77 905+3 275 900)÷(100+3 995)=819(元/吨)

(4)领用材料的会计分录

借:生产成本-基本生产成本-甲产品 638 000

-基本生产成本-乙产品 1 310 400

在建工程 327 600

贷:原材料 3 276 000

【解析】存货购入成本应包括运输途中的合理损耗,在计算购人成本时并不减去合理损耗部分,存货的入账价值=购入单价×购人数量+各项采购费用=3 275 900(元)。但入库后,需要重新计算单价,入库后的原材料单位成本=购人成本÷(购人数量-合理损耗数量)=3 275 900÷(4 000-5)=820(元/吨)。 -

第15题:

企业生产车间本月共领取A材料36000元,用于生产甲产品:B材料20000元,用于生产已产品:另外还领用机物料4200元,其中生产车间领用2700元,管理部门领用1500元。根据材料领用汇总表,企业应编制会计分录( )

A.借:生产成本——甲产品36000

——已产品20000

制造费用4200

贷:原材料60200

B.借:生产成本4200

贷:管理费用4200

C.借:生产成本——甲产品36000

——已产品20000

制造费用2700

管理费用1500

贷:原材料60200

D.借:制造费用60200

贷:原材料60200

正确答案:C

-

第16题:

某工业企业为增值税一般纳税人。发出材料成本按加权平均法计算。2003年7月1日库存A种原材料100吨,价值77905元,当月购人A种原材料4000吨,收到的增值税专用发票上注明的售价为每吨800元,增值税额为544000元。另发生运输费用50000元(假定运费不包括增值税),装卸费用12000元,途中保险费用13900元。上述款项均以银行存款支付。原材料运输入库时发现运输途中发生合理损耗5吨。本月生产甲产品领用该种原料2000吨,生产乙产品领用该种材料1600吨,本企业工程领用400吨。

要求:

(1) 计算购入A种材料的入帐价值及单位采购成本。

(2) 编制购入材料的会计分录。

(3) 计算A材料的加权平均单价。

(4) 编制领用材料的会计分录。

正确答案:

(1)A原材料的人账价值=800×4000+50000+12000+13900=3275900元

A原材料的单位采购成本=3275900÷(4000-5)=820(元/吨)

(2)购人材料的会计分录

借:原材料 3275900 应交税费一应交增值税(进项税额) 544000

贷:银行存款 3819900

(3)A原材料发出的单位成本=(77905+3275900)÷(100+3995)=819(元/吨)

(4)领用材料的会计分录

借:生产成本——基本生产成本——甲产品 1638000

乙产品 1310400

在建工程 327600

贷:原材料 3276000

注:存货购入成本应包括运输途中的合理损耗,在计算购入成本时并不减去合理损耗部分,存货的人账价值=购入单价x购人数量+各项采购费用=3275900元。但入库后,需要重新计算单价,入库后的原材料单位成本=购入成本÷(购人数量—合理损耗数量)=3275900÷(4000-5)=820元。 -

第17题:

成新公司会计人员在结账前进行对账时,查找出以下错账,请指出下列错账应采用的更正方法,并编制相应错账更正的会计分录。

(1)用银行存款支付建造固定资产的工程价款86000元,编制的会计分录为:

借:在建工程 86000

贷:银行存款 86000

在过账时,“在建工程”账户记录为68000元。

(2)用库存现金支付行政管理部门职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用库存现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬 4500

贷:库存现金 4500

正确答案:

-

第18题:

某生产企业生产单一机械产品,各期原材料、在产品期末没有余额,产成品有一定数量的余额。税务师在该企业2019年度决算报表编制后的汇算清缴时发现,该企业2019年9月有一笔新建厂房领用外购材料80000元(相应的进项税额已抵扣)的账务处理为:

借:生产成本80000

贷:原材料80000

税务师按照“比例分摊法”计算调整额。在调账处理时计入贷方调整的科目有()。A、原材料

B、生产成本

C、库存商品

D、应交税费——应交增值税(进项税额转出)

E、以前年度损益调整答案:C,E解析:根据题意,期末在产品没有余额,则不涉及生产成本,贷方应当涉及库存商品和以前年度损益调整。 -

第19题:

在会计循环中,属于会计主体日常会计核算工作内容的有()

- A、根据原始凭证填制记账凭证

- B、根据编制的会计分录登记分类账

- C、编制调整分录并予以过账

- D、根据分类账记录编制结账前试算表

- E、编制结账分录并登记入账

正确答案:A,B -

第20题:

2012年1月1日,某公司生产A产品领用甲材料800公斤,每公斤200元。企业不设生产成本科目的核算形式,则生产领用材料时的会计分录为()。

- A、借:生产成本160000贷:原材料——甲材料160000

- B、借:库存商品160000贷:原材料——甲材料160000

- C、借:生产成本16000贷:原材料——甲材料16000

- D、借:库存商品16000贷:原材料——甲材料16000

正确答案:B -

第21题:

编制会计分录:企业的生产车间领用原材料80000元,用于制造A产品。

正确答案: 借:生产成本 80000

贷:原材料 80000 -

第22题:

问答题某企业本月领用的材料如下:基本生产车间领用40000元,辅助生产车间领用10000元,车间管理部门领用5000元,企业管理部门领用5000元。月终计算出的材料成本差异率为-5%。要求:编制该企业相关会计分录。正确答案:解析: -

第23题:

多选题某车间领用一批材料直接用于产品生产,编制该项业务的会计分录时应使用的会计科目有()A原材料

B生产成本

正确答案: A,B解析: 暂无解析