(2019年、2018年)2018年6月甲公司销售自行开发的房地产项目,取得不含增值税收入10 000万元,准予从房地产转让收入中减除的扣除项目金额为6 000万元,已知土地增值税适用税率为40%,速算扣除数为5%,计算甲公司该笔业务应缴纳土地增值税税额的下列算式中,正确的是( )。A.(10 000-6 000)×40%-6 000×5%=1 300万元 B.10 000×40%=4 000万元 C.10 000×40%-6 000×5%=3 700万元 D.(10 000-6 000)×40%+6 0

题目

B.10 000×40%=4 000万元

C.10 000×40%-6 000×5%=3 700万元

D.(10 000-6 000)×40%+6 000×5%=1 900万元

相似考题

更多“(2019年、2018年)2018年6月甲公司销售自行开发的房地产项目,取得不含增值税收入10 000万元,准予从房地产转让收入中减除的扣除项目金额为6 000万元,已知土地增值税适用税率为40%,速算扣除数为5%,计算甲公司该笔业务应缴纳土地增值税税额的下列算式中,正确的是( )。”相关问题

-

第1题:

甲房地产开发公司开发A项目的可售总面积为45000㎡,截止2018年11月底销售面积为40500㎡,取得不含增值税收入40500万元;计算土地增值税时扣除项目金额合计29013.75万元;尚余4500㎡房屋未销售。2018年11月主管税务机关要求房地产开发公司就A项目进行土地增值税清算。2019年2月底,公司将剩余4500㎡房屋打包销售,收取不含增值税收入4320万元。

要求:计算甲公司清算后销售业务应纳土地增值税。答案:解析:(1)打包销售的4500㎡房屋的单位建筑面积成本费用=29013.75÷40500=0.72(万元)

(2)公司打包销售的4500㎡房屋的土地增值税:

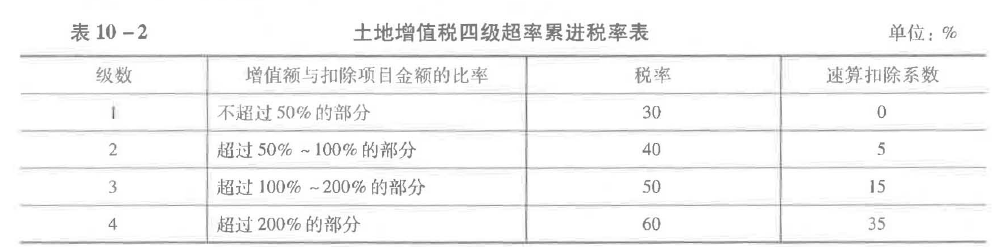

扣除项目=0.72×4500=3240(万元)

增值额=4320-3240=1080(万元)

增值率=1080÷3240×100%=33.33%(选择第一档税率)

应纳土地增值税=1080×30%=324(万元) -

第2题:

甲房地产公司2019年11月销售自行开发的商业房地产项目,取得不含增值税收入20000万元,准予从房地产转让收入额减除的扣除项目金额12000万元。已知土地增值税税率为40%,速算扣除系数为5%,甲房地产公司该笔业务应缴纳土地增值税( )万元。A.2200

B.2600

C.7400

D.7600答案:B解析: -

第3题:

甲房地产公司2019年销售自行开发的商业房地产项目,取得不含税收入40000万元,准予从房地产转让收入额减除的扣除项目金额24000万元。已知土地增值税税率为40%,速算扣除系数为5%,甲房地产公司上述业务应缴纳土地增值税税额的下列计算列式中,正确的是( )。A.(40000-24000)×40%-40000×5%=4400(万元)

B.(40000-24000)×40%-24000×5%=5200(万元)

C.40000×40%-24000×5%=14800(万元)

D.40000×40%-(40000-24000)×5%=15200(万元)答案:B解析:土地增值税应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数=(不含增值税收入额-扣除项目金额)×适用税率-扣除项目金额×速算扣除系数。 -

第4题:

甲房地产公司 2016年 11 月销售自行开发的商业房地产项目,取得不含增值税收入 20000 万元,准予从房地产转让收入额减除的扣除项目金额 12000 万元。已知土地增值税税率为 40 %,速算扣除系数为 5 %。根据土地增值税法律制度的规定,甲房地产公司应缴纳土地增值税税额的下列计算中,正确的是( )。A.(20000-12000)×40%-20000×5%=2200(万元)

B.(20000-12000)×40%-12000×5%=2600(万元)

C.20000×40%-12000×5%=7400(万元)

D.20000×40%-(20000-12000)×5%=7600(万元)答案:B解析: -

第5题:

(2015年)某企业销售房产取得售价 5000 万元 , 扣除项目金额合计为 3000 万元 , 已知适用的土地增值税税率为 40% , 速算扣除系数为 5% 。根据土地增值税法律制度的规定,该企业应缴纳土地增值税( )万元。A.650

B.700

C.1850

D.1900答案:A解析:应缴纳土地增值税=( 5000 - 3000 ) × 40 %- 3000 × 5 %= 650 (万元)。 -

第6题:

土地增值税按照转让房地产所取得的增值额和适用税率计算征收。其计算公式为()。

- A、应纳税额=每级距的土地增值额×适用税率-扣除项目金额×速算扣除率

- B、应纳税额=土地增值额×适用税率-扣除项目金额×速算扣除率

- C、应纳税额=每级距的土地增值额×速算扣除率-扣除项目金额×适用税率

- D、应纳税额=土地增值额×速算扣除率-扣除项目金额×适用税率

正确答案:B -

第7题:

多选题某房地产开发公司为一般纳税人,2017年转让2015年自建的写字楼,取得含增值税收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元(经税务机关批准可全额扣除),开发公司选择一般计税方法。则企业在计算缴纳土地增值税时,下列说法中正确的是( )。A扣除项目金额349.91万元

B扣除项目金额439.10万元

C土地增值额550.99万元

D应纳土地增值税209.63万元

正确答案: A,C解析: -

第8题:

单选题2019年6月甲公司销售自行开发的房地产项目,取得不含增值税销售收入10 000万元,准予从房地产转让收入中减除的扣除项目金额6 000万元,且增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%,速算扣除系数为5%,计算甲公司该笔业务应缴纳土地增值税税额的下列计算公式中,正确的是( )。A(10 000-6 000)×40%+6 000×5%=1 900万元

B10 000×40%=4 000万元

C(10 000-6 000)×40%-6 000×5%=1 300万元

D10 000×40%-6 000×5%=3 700万元

正确答案: C解析: -

第9题:

单选题某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元(不含印花税)。该公司应缴纳的土地增值税为( )万元。(不考虑增值税)A180

B249.75

C300

D360

正确答案: C解析:

对从事房地产开发的纳税人,可按取得土地使用权所支付的金额与土地和新建房及配套设施成本之和,加计20%扣除。扣除项目金额=取得土地使用权所支付的金额+房地产开发成本+房地产开发费用+与转让房地产有关的税金=50+200+(200+50)×10%+60+(50+200)×20%=385(万元),增值额=1000-385=615(万元),增值率=615÷385×100%=159.74%,超过100%未超过200%,应纳税额=615×50%-385×15%=249.75(万元)。 -

第10题:

单选题甲房地产公司2016年11月销售自行开发的商业房地产项目,取得不含增值税收入20000万元,准予从房地产转让收入额减除的扣除项目金额12000万元。已知土地增值税税率为40%,速算扣除系数为5%,甲房地产公司该笔业务应缴纳土地增值税税额的下列计算列式中,正确的是()。A(20000-12000)×40%-20000×5%=2200(万元)

B(20000-12000)×40%-12000×5%=2600(万元)

C20000×40%-12000×5%=7400(万元)

D20000×40%-(20000-12000)×5%=7600(万元)

正确答案: D解析: -

第11题:

单选题2017年3月某房地产开发公司转让5年前购入的一块土地,取得不含增值税转让收入2800万元,该土地购进价1200万元,取得土地使用权时缴纳相关税费60万元,转让该土地时计算土地增值税前准予扣除的税费为16.8万元。该房地产开发公司转让土地应缴纳土地增值税()万元。A373.5

B450

C570.08

D761.6

正确答案: B解析: 未开发的土地直接转让不享受加计扣除的优惠。

可扣除项目=1200+60+16.8=1276.8(万元),增值额=2800-1276.8=1523.2(万元)

增值率=1523.2÷1276.8=119.30%,应纳土地增值税税额=1523.2×50%-1276.8×15%=570.08(万元) -

第12题:

单选题某房地产公司建造并出售写字楼取得收入2000万元,该公司为建造该写字楼支付地价款、开发成本、开发费用、相关税金等扣除金额合计900万元,其应缴纳土地增值税( )万元。(根据土地增值税超率累进税率表,增值额超过扣除项目金额100%,未超过200%的,税率为50%,速算扣除系数为15%;超过200%的,税率为60%,速算扣除数35%)A415

B550

C135

D100

正确答案: D解析: -

第13题:

甲公司为房地产开发企业,系增值税一般纳税人,适用的增值税税率为9%。2020 年2月销售自行开发的房地产项目,取得价款5 000万元,按规定可以扣除的地价款为500万元。则下列会计处理正确的是( )。 答案:C解析:

答案:C解析:

-

第14题:

某房地产开发公司销售一幢新建商品房,取得不含税销售收入9000万元,

已知该公司支付与商品房相关的土地使用权费用及开发成本合计为3400万元,该公司不能按房地产项目计算分摊银行借款利息,

已知该商品房所在地的省政府规定计征土地增值税时房地产开发费用扣除比例为10%,准予扣除的与转让房地产有关的税金为118.8万元。

该公司销售商品房应缴纳土地增值税( )万元。 A.1555.52

A.1555.52

B.1557.54

C.1991.78

D.2212.78答案:B解析:扣除项目金额合计=3400+3400×10%+3400×20%+118.8=4538.8(万元)

增值额=9000-4538.8=4461.2(万元)

增值率=增值额÷扣除项目金额=4461.2÷4538.8×100%=98.29%,

适用税率为40%,速算扣除系数为5%,

应纳土地增值税税额=4461.2×40%-4538.8×5%=1557.54(万元)。 -

第15题:

2018年6月甲公司销售自行开发的房地产项目,取得不含增值税收入10 000万元,准予从房地产转让收入中减除的扣除项目金额为6 000万元,已知土地增值税适用税率为40%,速算扣除数为5%,计算甲公司该笔业务应缴纳土地增值税税额的下列算式中,正确的是( )。A.(10 000-6 000)×40%-6 000×5%=1 300万元

B.10 000×40%=4 000万元

C.10 000×40%-6 000×5%=3 700万元

D.(10 000-6 000)×40%+6 000×5%=1 900万元答案:A解析:增值额=房地产转让收入-扣除项目金额

土地增值税应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数 -

第16题:

2018 年 2 月,甲企业转让自建厂房取得销售额 5 000 万元,准予扣除项目金额共计 3 000 万元,已知土地增值税税率 40%,速算扣除率 5%。则甲企业应纳土地增值税的下列计算中正确的是( )。A.0

B.(5 000-3 000)×40%-3 000×5%=650 万元

C.5 000×40%-3 000×5%=1 850 万元

D.3 000×40%-(5 000-3 000)×5%=1 100 万元答案:B解析:增值额超过扣除项目金额 50%,未超过 100%的,适用 40%税率,应纳税额=增值额×40%-扣除项目金额×5%=(5 000-3 000)×40%-3 000×5%=650(万元)。 -

第17题:

甲房地产公司2015年销售自行开发的商业房地产项目,取得收入20000万元,准予从房地产转让收入额中减除的扣除项目金额12000万元。已知土地增值税税率为40%,速算扣除系数为5%,甲房地产公司该笔业务应缴纳土地增值税税额的下列计算列式中,正确的是()。

- A、(20000-12000)×40%-20000×5%=2200(万元)

- B、(20000-12000)×40%-12000×5%=2600(万元)

- C、20000×40%-12000×5%=7400(万元)

- D、20000×40%-(20000-12000)×5%=7600(万元)

正确答案:B -

第18题:

单选题某房地产开发公司转让一幢写字楼取得不含税收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元(不含增值税和印花税)。该公司应缴纳的土地增值税为()万元。A180

B249.75

C300

D360

正确答案: D解析: 扣除项目金额=50+200+(200+50)X10%+60+(50+200)X20%=385(万元) 增值额=1000-385=615(万元) 增值率=615+385X100%=159.74% 应纳税额=615X50%-385X15%=249.75(万元) -

第19题:

单选题某房地产开发公司转让新建一幢写字楼取得不含增值税收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元(经税务机关批准可全额扣除),与转让房地产有关的税金为60万元(不含增值税)。该公司应缴纳的土地增值税为( )万元。A180

B240

C300

D360

正确答案: D解析: -

第20题:

单选题甲房地产公司2015年销售自行开发的商业房地产项目,取得收入20000万元,准予从房地产转让收入额中减除的扣除项目金额12000万元。已知土地增值税税率为40%,速算扣除系数为5%,甲房地产公司该笔业务应缴纳土地增值税税额的下列计算列式中,正确的是()。A(20000-12000)×40%-20000×5%=2200(万元)

B(20000-12000)×40%-12000×5%=2600(万元)

C20000×40%-12000×5%=7400(万元)

D20000×40%-(20000-12000)×5%=7600(万元)

正确答案: A解析: 土地增值税应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。 -

第21题:

单选题某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元(不含印花税)。该公司应缴纳的土地增值税为()万元。A180

B249.75

C300

D360

正确答案: B解析: 扣除项目金额=50+200+(200+50)×10%+60+(50+200)×20%=385(万元);增值额=1000-385=615(万元);增值率=615÷385×100%=159.74%应纳税额=615×50%-385×15%=249.75(万元) -

第22题:

单选题甲房地产公司2017年1月销售自行开发的商业房地产项目,取得不含增值税收入10000万元,准予扣除项目金额1200万元。已知土地增值税税率为60%,速算扣除系数为35%,甲房地产公司该笔业务应缴纳土地增值税税额的下列计算列式中,正确的是()。A(10000-1200)×60%-10000×35%=1780(万元)

B(10000-1200)×60%-1200×35%=4860(万元)

C10000×60%-1200×35%=5580(万元)

D10000×60%-(10000-1200)×35%=2920(万元)

正确答案: B解析: 土地增值税应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。 -

第23题:

单选题某企业销售房产取得不含增值税售价5000万元,扣除项目金额合计为3000万元,已知适用的土地增值税税率为40%,速算扣除系数为5%。则该企业应缴纳土地增值税()万元。A650

B700

C1850

D1900

正确答案: A解析: 土地增值税=增值额×税率-扣除项目金额×速算扣除系数。该企业应缴纳土地增值税=(5000-3000)×40%-3000×5%=650(万元)。