甲公司承租了一栋建筑面积为 10000㎡的旧商业大楼,承租期为 20 年,前 3 年租金保持不变,每年为 600 元/㎡,以后每年递增 3%。该公司用 1 年时间,将该商业大楼装修改造成共有 400 个摊位的专业市场,装修改造费用共 1000 万元。装修改造完成后,公司计划将摊位出租,按年收取租金,前 2 年租金保持不变,以后每年递增 5%。如果专业市场的运营费用为摊位年租金的 40%,甲公司目标收益率为 10%,装修改造费用在第 1 年年初一次性投入,其他收支均发生在年末(不考虑空置损失),请计算该公司

题目

甲公司承租了一栋建筑面积为 10000㎡的旧商业大楼,承租期为 20 年,前 3 年租金保持不变,每年为 600 元/㎡,以后每年递增 3%。该公司用 1 年时间,将该商业大楼装修改造成共有 400 个摊位的专业市场,装修改造费用共 1000 万元。装修改造完成后,公司计划将摊位出租,按年收取租金,前 2 年租金保持不变,以后每年递增 5%。如果专业市场的运营费用为摊位年租金的 40%,甲公司目标收益率为 10%,装修改造费用在第 1 年年初一次性投入,其他收支均发生在年末(不考虑空置损失),请计算该公司达到目标收益率时,前2 年平均每个摊位的最低年租金。

相似考题

更多“甲公司承租了一栋建筑面积为 10000㎡的旧商业大楼,承租期为 20 年,前 3 年租金保持不变,每年为 600 元/㎡,以后每年递增 3%。该公司用 1 年时间,将该商业大楼装修改造成共有 400 个摊位的专业市场,装修改造费用共 1000 万元。装修改造完成后,公司计划将摊位出租,按年收取租金,前 2 年租金保持不变,以后每年递增 5%。如果专业市场的运营费用为摊位年租金的 40%,甲公司目”相关问题

-

第1题:

A公司从B公司处租入设备一台,试用期3年。合同规定,A公司在3年内每年年末向B公司支付租金20万元,若贴现率为8%,则3年租金的现值为51.54万元。如果合同约定改为3年内每年年初付租金20万元,贴现率不变,则3年租金的现值为( )万元。A.33.1

B.35.75

C.47.42

D.55.66答案:D解析:本题考查先付年金的现值。在n期后付年金现值的基础上乘以(1+i)便可求出先付年金的现值。51.54X(1+8%)=55.66(万元)。 -

第2题:

某公司购买了一栋写字楼用于出租经营,价格为2500万元。第1年投入装修费用200万元,并可获净租金收入400万元,从第2年开始,每年租金收入为500万元,并以5%的速度递增,该公司于第10年末将该楼转售,转售收入为3500万元,如果当前房地产市场上写字楼物业的投资收益率为20%,试计算该投资项目的财务净现值和财务内部收益率,并判断该投资项目的可行性。答案:解析:目前房地产市场上写字楼物业的投资收益率可视为目标收益率或基准收益率ic。

计算项目财务净现值:

FNPV=-2500+(400-200)/(1+20%)+500/(20%-5%)×{1-[(1+5%)/(1+20%)]9}/(1+20%)+3500/(1+20%)10=174.55(万元)

计算财务内部收益率:

当i1=21%时,NPV1=47.58(万元)

当i2=22%时,NPV2=-70.75(万元)

FIRR=i1+NPV1/[NPV1+(-NPV2)]×(i2-i1)=21.4%

因此,该项目财务净现值FNPV=174.55>0。

财务内部收益率FIRR=21.40%>20%,因此该项目是可行的。 -

第3题:

甲公司承租了一栋建筑面积为5000m2的旧商业大楼,承租期为10年,租金保持不变,每年为1000元/m2。该公司用1年时间,将该商业大楼装修改造成共有200个摊位的专业市场,装修改造费用共500万元。装修改造完成后,公司计划将摊位出租,按年收取租金,前2年租金保持不变,以后每年递增3%。如果专业市场的运营费用为摊位年租金的30%,甲公司目标收益率为10%,装修改造费用在第1年年初一次性投入,其他收支均发生在年末(不考虑空置损失),请计算该公司达到目标收益率时,前2年平均每个摊位的最低年租金。答案:解析:1.租赁旧商业大楼的租金支出

年租金=1000×5000=500万元

2.装修改造费用为500万元

3.出租收入

(1)设前2年租金每年总价为A万元

净收益=A×(1-30%)=0.7A

(2)以后年度租金每年为A(1+5%)n-3

净收益= A×(1+5%)n-3×(1-30%)=0.7A×(1+5%)n-3

公司达到目标收益率且年租金最低的情况,即为净现值为零时

NPV=0.7A/(1+10%)2+0.7A/(10%-3%)×{1-【(1+3%)/(1+10%)】8}×1/(1+10%)2-500-500/10%【1-1/(1+10%)10】=0

0.5785A+3.3805A-500-3072.2836=0

计算得到A=902.3197万元,每个商铺年租金=902.3197/200=4.51万元。 -

第4题:

某旧商业用房的面积为20000m2,业主与某公司签订了租期为10年的租赁合同,约定第一年的租金为240元/m2,以后每年租金上调4%。该公司在市场调查基础上确定对该商业用房进行装修改造后经营最有利。装修改造期为1年,装修改造费用为1000元/m2,分两期投入,前半年均匀投入60%,后半年均匀投入40%,装修改造后即可租赁经营。目前市场上装修改造后的类似房地产的年租金为840元/m2,年租金增长率为5%,空置率为10%,运营费用为有效毛收入的30%。

请根据上述资料计算该公司作为承租人可获得的净收益现值。(报酬率为10%)答案:解析:(1)装修后该公司第一年的净经营收入为:

A1=840×20000×(1-10%)×(1-30%)/10000=1058.40(万元)。

(2)该公司装修前半年的投入为:

A2=1000×20000×60%/10000=1200(万元)。

(3)该公司装修后半年的投入为:

A3=1000×20000×40%/10000=800(万元)。

(4)该公司第一年需缴纳的租金为:

A4=240×20000/10000=480(万元)。

(5)该公司作为承租人可获得的净收益现值为:

-

第5题:

甲公司2008年1月1日经营租入一项房产,每年租金为600万元,租期为3年,每年末支付租金,租赁协议约定前3个月免交租金,则甲公司2008年应确认的租金费用为( )A.600万元

B.450万元

C.550万元

D.1800万元

E.1650万元答案:C解析:前3个月免租金,则免去的租金为600÷12×3=150万元,故3年累计租金为600×3-150=1650万元,2008年应计入的租金费用为1650÷3=550万元。 -

第6题:

甲公司2008年1月1日经营租入一项房产,每年租金为600万元,租期为3年,每年末支付租金,租赁协议约定前3个月免交租金,则甲公司2008年应确认的租金费用为( )。A.600万元

B.450万元

C.550万元

D.1800万元答案:C解析:前3个月免租金,则免去的租金为600÷12×3=150万元,故3年累计租金为600×3-150=1650万元,2008年应计入的租金费用为1650÷3=550万元。 -

第7题:

(2013年)甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。不考虑其他因素,甲公司20×3年确认的租金收入为( )。A.56.25万元

B.60.00万元

C.90.00万元

D.120.00万元答案:A解析:甲公司应收取的租金总额=90+120×3=450(万元),甲公司20×3年应确认的租金收入=450/(4×12)×6=56.25(万元)。 -

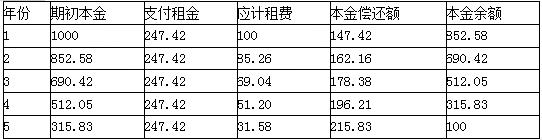

第8题:

M公司计划于2020年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。

要求:

(1)计算租金时使用的折现率;

(2)计算该设备的年租金。

(3)编制该设备的租金摊销计划表。

(4)若租金改为每年年初支付1次,计算该设备的年租金。答案:解析:(1)折现率=8%+2%=10%

(2)每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)

=(1000-100×0.6209)/3.7908

=247.42(万元)

(3)

【注】表中数据使用EXCEL的财务函数计算得出。

(4)每年租金(预付年金)=247.42/(1+10%)=224.93(万元) -

第9题:

有一个写字楼租赁的项目,需要先期投入装修改造费用300万元,预计装修改造期为1年,费用于开始装修改造时一次投入。装修改造后,开始对外出租,租期10年,租金自开始租赁日起按年收取,每年金额均为128万元,每年还需发生付现管理成本8万元。该租赁的净现值为()。

- A、440.4

- B、1105.2

- C、400

- D、1105

正确答案:A -

第10题:

单选题乙公司将一台管理用固定资产以经营租赁方式租赁给甲公司,租赁期为3年,租金总额为150万元(第一年租金60万元,第二年租金50万元,第三年租金40万元),免租期为2个月,此外,每年乙公司还承担了应由甲公司承担的固定设备修理费用3万元。则甲公司下列会计处理方法表述正确的是( )。A每年确认的租金费用47万元

B每年确认管理费用49万元

C第一年确认的租金费用60万元

D第二年、第三年确认的租金费用分别是50万元、40万元

正确答案: B解析:

每年确认的租金费用=(150-3×3)÷3=47(万元);每年确认管理费用=47+3=50(万元)。 -

第11题:

单选题有一个写字楼租赁的项目,需要先期投入装修改造费用300万元,预计装修改造期为1年,费用于开始装修改造时一次投入。装修改造后,开始对外出租,租期10年,租金自开始租赁日起按年收取,每年金额均为128万元,每年还需发生付现管理成本8万元。该租赁的净现值为()。A440.4

B1105.2

C400

D1105

正确答案: D解析: 暂无解析 -

第12题:

单选题某公司5年前与一办公楼所有权人签订了租赁合同,租用其中建筑面积1000m2的写字楼,约定租赁期限为20年,第一年租金为24万元,以后每年租金在上年租金基础上增加1万元,第8年以后每年租金与第8年租金相同。目前市场上类似办公楼的年租金为360元/m2(建筑面积)。该类房地产的报酬率为10%,目前该承租人权益价值为()万元。A39. 48

B40. 67

C41. 81

D46. 84

正确答案: D解析: -

第13题:

某仓库出租期为15年,年租金于每年年初收取。若租金收入的现值和为30万元,年租金增长率为2%,年折现率为5%,则第1年的租金收入是( )元。A.23096.67

B.24308.23

C.24754.28

D.25523.64答案:B解析:【考点】复利计算。因为年租金是于每年的年初收取,所以P=A1×{1-[(1+s)/(1+i)]n}×(1+i)/(i-s),求出A1就是所求的结果。

-

第14题:

某投资者以8000万元购买一闲置旧楼房拟将其改造成写字楼和酒店,经营20年后转售。装修改造费用5000万元,装修改造期为1年。改造后,写字楼可供出租面积为10000m2,酒店客房210间。改造完成后,该项目即开始经营。前四年写字楼年租金960元/ m2,出租率85%;客房平均价格为每天180元/间,入住率90%;其他收入为600万元/年;运营费用为收入的45%。该投资者决定在第6年对该楼进行第二次改造,将写字楼中的5000m2改造成100间客房,改造期为1年,改造费用为银行提供的数额为2000万元、期限为3年、年利率8%、按年等额还本付息的抵押贷款。第二次改造期间,剩余的写字楼和原有的客房继续经营,写字楼租金不变,出租率为95%;客房平均价格为每天160元/间,入住率80%;其他收入为400万元/年;经营费用为收入的55%。第二次改造完成后,写字楼租金不变,出租率为95%;客房平均价格为每天200元/间,入住率90%;其他收入为800万元/年;运营费用为收入的50%。经营期结束时,该楼的转让净收入为5000万元。假设购楼费用和初次装修改造费用发生在第1年初,其他收支均发生在年末,每年按365天计,项目的资本金目标收益率为8%。请计算该项目资本金财务净现值和财务内部收益率。答案:解析:前四年客房每年收入=180×365×210×90%=12417300元=1241.73(万元)

前四年写字楼每年收入=960×10000×85%=8160000元=816(万元)

其他收入为600万元/年

前四年年净收益=(1241.73+816+600)×(1-45%)=1461.7515(万元)

第六年客房收入=160×365×210×80%=9811200元=981.12(万元)

第六年写字楼收入=960×(10000-5000)×95%=4560000元=456(万元)

第六年其他收入=400(万元)

第六年净收益=(981.12+456+400)×(1-55%)=826.704(万元)

第七年至第二十年写字楼每年租金收入=960×5000×95%=4560000元=456(万元)

第七年至第二十年客房每年收入=200×(100+210)×365×90%=20367000元=2036.7(万元)

其他收入=800(万元/年)

第七年至的第二十年年净收益=(456+2036.7+800)×(1-50%)=1646.35(万元)

资本金净现值NPV=-8000-5000+1461.7515×(P/A,8%,4)×(P/F,8%,1)+(826.704-2000)×(P/F,8%,6)+1646.35×(P/A,8%,14)×(P/F,8%,6)+5000(P/F,8%,20)=-13000+4482.8763-739.3755+8553.229+1072.74=369.4698(万元)

计算财务内部收益率,取i1=8%,NPV1=369.4698

当i2=9%时,NPV2=-8000-5000+1461.7515×(P/A,9%,4)×(P/F,9%,1)+(826.704-2000)×(P/F,9%,6)+1646.35×(P/A,9%,14)×(P/F,9%,6)+5000(P/F,9%,20)=-13000+4344.647-699.5981+7643.389+892.1544=-819.4077

内部收益率IRR=8%+1%×369.4698/(369.4698+819.4077)=8.31% -

第15题:

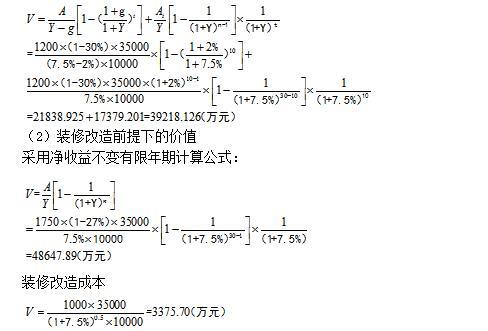

某商场的建筑面积为35000m2,未来收益年限为30年,有效毛收入为每年1200元/m2,运营费用率为30%,未来每年净收益递增2%,第10年后将稳定不变。若进行装修改造,可提高商场的收益能力。预计装修改造成本费用为1000元/m2,在1年的工期内均匀投入,改造完成后商场可立即投入使用,改造完成后的有效毛收入提高至每年1750元/m2,运营费用率降至27%,未来收益期内每年净收益稳定不变。试根据上述资料,判断现在是否应对该商场进行装修改造(房地产报酬率为7.5%)。答案:解析:本题考核的是最高最佳利用。维持现状前提,还是装修改造前提。分别测算维持现状的价值,和装修改造后的价值。然后比较孰高。高的就是最高最佳利用方式。

(1)维持现状前提下的价值

采用净收益在前若干年有变化计算公式:两阶段公式

1)第一阶段:前10年每年2%递增的年净收益的现值之和

2)第二阶段:第11年-第30年稳定不变的年净收益的现值之和

维持现状前提下的价值

装修改造方案下的价值=装修改造后的价值-装修改造成本=48647.89-3375.7=45272.19(万元)

45272.19万元> 39218.126万元,这种装修改造经济、可行,应对商场进行装修改造。 -

第16题:

某公司5年前与一办公楼所有权人签订了租赁合同,租用其中建筑面积1000m2的写字楼,约定租赁期限为20年,第一年租金为24万元,以后每年租金在上年租金基础上增加1万元,第8年以后每年租金与第8年租金相同。目前市场上类似办公楼的年租金为360元/m2(建筑面积)。该类房地产的报酬率为10%,目前该承租人权益价值为( )万元。A.39.48

B.40.67

C.41.81

D.46.84答案:B解析:承租人权益价值即租赁权价值,是指承租人对他人所有的已出租房地产依法享有的权益的价值。其评估价值为按租赁合同约定的租金与市场租金的差额所评估的价值。同一宗房地产,无租约限制价值、出租人权益价值和承租人权益价值三者之间的关系为:无租约限制价值=出租人权益价值+承租人权益价值。

根据题意得:

-

第17题:

甲公司2019年1月1日经营租入一项房产,每年租金为600万元,租期为3年,每年年末支付租金,租赁协议约定前3个月免交租金,则甲公司2019年应确认的租金费用为( )。

Ⅰ.免去的租金是150万元

Ⅱ.3年累计的租金是1800万元

Ⅲ.2019年应确认的租金费用是550万元

Ⅳ.2019年应确认的租金费用是1800万元A.Ⅰ、Ⅲ

B.Ⅰ、Ⅱ

C.Ⅰ、Ⅳ

D.Ⅱ、Ⅳ答案:A解析:前3个月免租金,则免去的租金为600÷12×3=150(万元),故3年累计租金为600×3-150=1650(万元),2019年应计入的租金费用为1 650÷3=550(万元)。 -

第18题:

乙公司将一台管理用固定资产以经营租赁方式租赁给甲公司,租赁期为3年,租金总额为150万元(已扣除免租期租金,免租期为2个月),其中第一年租金60万元,第二年租金50万元,第三年租金40万元。此外,每年乙公司还承担了应由甲公司承担的固定资产修理费用3万元。下列关于甲公司会计处理方法的表述中,正确的是( )。A.每年确认的租金费用47万元

B.每年确认管理费用49万元

C.第一年确认的租金费用44.47万元

D.第二年.第三年确认的租金费用分别是50万元.40万元答案:A解析:本题考查知识点:承租人对经营租赁的处理。

每年应确认的租金费用=(150-3×3)÷3=47(万元);每年确认管理费用=47+3=50(万元)。 -

第19题:

甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。

不考虑其他因素,甲公司20×3年确认的租金收入为( )。A.56.25万元

B.60万元

C.90万元

D.120万元答案:A解析:甲公司应收取的租金总额=90+120×3=450(万元)甲公司20×3年应确认的租金收入=450/(4×12)×6=56.25(万元) -

第20题:

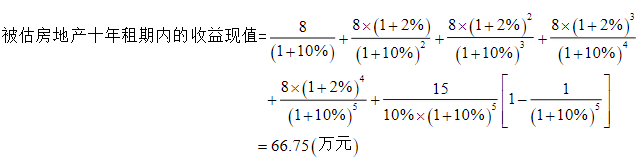

某商业用房地产,按照国家的规定其土地使用权最高使用年限为40年,现该房屋拟出租,出租期l0年,按租赁双方合同规定,前5年租金是以第一年租金8万元为基础,每年比上年递增2%,后5年按每年15万元固定不变。假定资本化率为l0%,该房地产l0年租期内的收益现值为多少?

略 -

第21题:

判断题某旧商业综合楼,装修改造完成后的租期尚有5年,承租人有两种装修改造方案:一是重新装修但不改变用途,装修费为180万元,每年净收益比装修前增加50万元;二是装修且改变用途,装修费为300万元,每年净收益比装修前增加80万元。假设报酬率为10%,则承租人应选择第二种方案。( )(2011年试题)A对

B错

正确答案: 对解析: -

第22题:

单选题A公司从B公司处租入设备一台,试用期3年。合同规定,A公司在3年内每年年末向B公司支付租金10万元,若贴现率为10%,则3年租金的现值为24.87万元。如果合同约定改为3年内每年年初付租金10万元,贴现率不变,则3年租金的现值为()万元。A20.79

B24.87

C27.36

D40.79

正确答案: B解析: 本题考查先付年金的现值。在n期后付年金现值的基础上乘以(1+i)便可求出先付年金的现值。24.87×(1+10%)=27.36(万元)。 -

第23题:

单选题甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。不考虑其他因素,甲公司20×3年确认的租金收入为()。A56.25万元

B60万元

C90万元

D120万元

正确答案: C解析: