某市拟拍卖一宗面积为13.33万m2、容积率为2.56的商品住宅用地,土地交易契税税率为4%、项目要求配置3万m2的公共租赁住房,政府以6000元/m2的价格回购,某房地产开发企业欲参与该项目的竞买,经市场调研和测算,预计该项目的建造费用为3800元/m2,期间费用为5500万元,商品住房的销售均价为8500元/m2,营业税及附加为销售收入的5.5%(配建的公共租赁住房免征营业税及附加),如果该房地产开发企业对项目要求的税前最低利润为8000万元,请计算该企业能接受的最高楼面地价水平。

题目

某市拟拍卖一宗面积为13.33万m2、容积率为2.56的商品住宅用地,土地交易契税税率为4%、项目要求配置3万m2的公共租赁住房,政府以6000元/m2的价格回购,某房地产开发企业欲参与该项目的竞买,经市场调研和测算,预计该项目的建造费用为3800元/m2,期间费用为5500万元,商品住房的销售均价为8500元/m2,营业税及附加为销售收入的5.5%(配建的公共租赁住房免征营业税及附加),如果该房地产开发企业对项目要求的税前最低利润为8000万元,请计算该企业能接受的最高楼面地价水平。

相似考题

参考答案和解析

答案:

解析:

假设企业能接受的最高楼面地价为A元/m2(不包括契税),

1.建筑面积=13.33×2.56=34.1248(万m2)

2.销售收入由两部分组成:

商品住房销售收入+配套公租房回购收入

=(34.1248-3)×8500(1-5.5%)+3×6000

=268009.956(万元)

3.总成本=34.1248(1.04A+3800)+5500=35.48979A+135174.2

4.利润=销售收入-销售税费-总成本

8000=268009.956-35.48979A-135174.2

A=3517.512(元/平米)

1.建筑面积=13.33×2.56=34.1248(万m2)

2.销售收入由两部分组成:

商品住房销售收入+配套公租房回购收入

=(34.1248-3)×8500(1-5.5%)+3×6000

=268009.956(万元)

3.总成本=34.1248(1.04A+3800)+5500=35.48979A+135174.2

4.利润=销售收入-销售税费-总成本

8000=268009.956-35.48979A-135174.2

A=3517.512(元/平米)

更多“某市拟拍卖一宗面积为13.33万m2、容积率为2.56的商品住宅用地,土地交易契税税率为4%、项目要求配置3万m2的公共租赁住房,政府以6000元/m2的价格回购,某房地产开发企业欲参与该项目的竞买,经市场调研和测算,预计该项目的建造费用为3800元/m2,期间费用为5500万元,商品住房的销售均价为8500元/m2,营业税及附加为销售收入的5.5%(配建的公共租赁住房免征营业税及附加),如果该”相关问题

-

第1题:

某房地产开发项目占地面积66667m2,容积率为2.0,土地取得成本为60000万元。项目可出售面积为120000m2,其中:高层住宅60000 m2;多层住宅50000 m2;商铺10000 m2。各类房屋的综合造价分别为:高层住宅3800元/ m2;多层住宅2700元/ m2;商铺3000元/ m2;其他不可售建筑物的综合造价按上述三类房屋的加权单位综合造价计算。财务费用8000万元。各类房屋预计销售均价分别为:高层住宅9500元/ m2;多层住宅12000元/ m2;商铺26000元/ m2。销售费用为销售收入的2%;销售税费为销售收入的6.5%。请计算该项目的保本加权销售均价及其与预计加权销售均价的比率。答案:解析:假定该项目的保本加权销售均价为A元/m2

则销售收入=120000A

销售费用=销售收入×2%=120000A×2%=2400A

销售税费=销售收入×6.5%=120000A×6.5%=7800A

建筑面积=项目占地面积×容积率=66667×2=133334m2

可出售面积中,高层、多层、商铺所占的比例分别为:

60000/120000=50%

50000/120000=41.67%

10000/120000=8.33%

不可出售建筑面积=133334-120000=13334m2

不可售建筑物综合造价=(3800×50%+2700×41.67%+3000×8.33%)=3274.99元/m2

该项目造价=13334×3274.99+60000×3800+50000×2700+10000×3000=436668716.7元=43666.872万元

土地取得成本=60000万元

财务费用=8000万元

当保本时,销售收入-销售费用-销售税费=土地取得成本+该项目造价+财务费用

(120000A-2400A-7800A)/10000=60000+43666.872+8000

A=10170.023

保本加权销售均价为10170.023元/m2

预计加权销售均价=9500×50%+12000×41.67%+26000×8.33%=11916.2

保本加权销售均价与预计加权销售均价的比值为:10170.023/11916.2=0.8535 -

第2题:

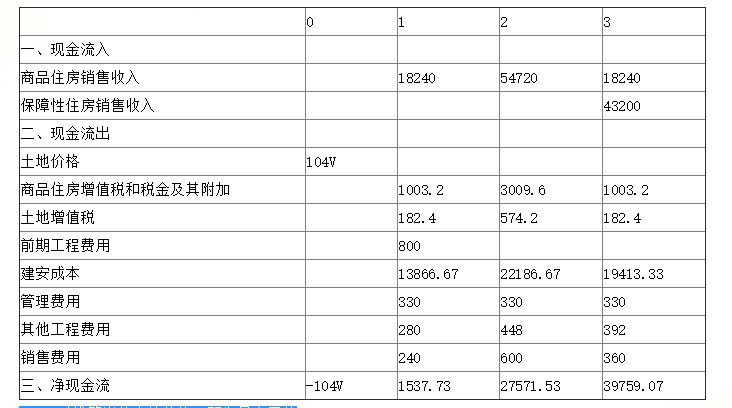

某市拟将一占地面积100亩,需拆除房屋建筑面积60000m2的棚户区,改造成规划容积率为2.6的住宅项目。改造后的住宅项目需按拆除房屋建筑面积的1.2倍配建保障性住房,其余为可售商品住宅,项目的开发经营期为3年。据测算,该项目的前期工程费为800万元,于第1年全部投入;建安成本为3200元/m2,各年投入比例分别为25%、40%、35%;其他建设费用1120万元,各年投入比例与建安成本相同;管理费用为990万元,在开发期内每年平均投入;销售费用为1200万元,各年投入比例为20%、50%、30%。保障性住房在项目竣工验收后,由政府以6000元/m2的价格一次性回购,不考虑土增值税、增值税和税金及附加。商品住宅的销售均价为9000元/m2,开工当年开始销售,各年销售比例分别为20%、60%、20%,增值税和税金及附加为销售收入的5.5%;土地增值税按销售收入的1%预征(不考虑最终清算的影响)。土地交易的契税税率为4%,若某房地产开发企业要求该投资项目的所得税前财务内部收益率不低于10%,请计算该企业在参与该项目竞争时可以承受的土地最高竞买单价是多少?(土地费用发生在第1年初,其他所有收支均发生在年末,土地价格以万元/亩表示)答案:解析:1.面积计算

(1)土地面积:100亩=66666.67(m2);

(2)建筑面积:66666.67×2.6=173333.34(m2)。

1)保障性住房建筑面积:60000×1.2=72000(m2);

2)商品住房建筑面积:173333.34-72000=101333.34(m2)。

2.项目价值计算

(1)保障性住房收益:72000×6000=43200(万元);

(2)商品住房收益

1)第一年:9000×20%×101333.34=18240.00(万元);

2)第二年:9000×60%×101333.34=54720.00(万元);

3)第三年:9000×20%×101333.34=18240.00(万元)。

(3)增值税和税金及附加

1)第一年:18240.00×5.5%=1003.2(万元);

2)第二年:54720.00×5.5%=3009.6(万元);

3)第三年:18240.00×5.5%=1003.2(万元)。

(4)土地增值税

1)第一年:18240.00×1%=182.4(万元);

2)第二年:54720.00×1%=547.2(万元);

3)第三年:18240.00×1%=182.4(万元)。

3.项目成本计算

(1)前期工程费:800(万元);

(2)建安成本

1)第一年:3200×173333.34×25%=13866.67(万元);

2)第二年:3200×173333.34×40%=22186.67(万元);

3)第三年:3200×173333.34×35%=19413.33(万元)。

(3)其他建设费用

1)第一年:1120×25%=280(万元);

2)第二年:1120×40%=448(万元);

3)第三年:1120×35%=392(万元)。

(4)管理费用

1)第一年:990/3=330(万元);

2)第二年:990/3=330(万元);

3)第三年:990/3=330(万元)。

(5)销售费用

1)第一年:1200×20%=240(万元);

2)第二年:1200×50%=600(万元);

3)第三年:1200×30%=360(万元)。

(6)契税及土地价格

假设土地最高买价为V万元/亩,土地总成本为104V万元

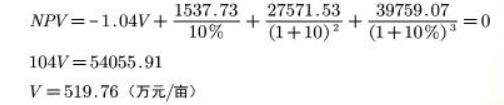

(7)计算净现值,报酬率取内部收益率10%。

NPV=0时推算出的土地价格,即为最高买价

-

第3题:

2014年末,某市住房总量为5000万m2,其中经济适用住房400万m2,商品住房3750万m2,同期住房空置量为750万m2,其中经济适用住房空置量为50万m2,商品住房空置时为450万m2,则该市2014年末的商品住房空置率是()。A.9%

B.12%

C.15%

D.20%答案:B解析:本题考查的是供给指标。空置率=空置房屋/同期房屋存量=450/3750=12%。 -

第4题:

(2017年真题) 计算题(二)

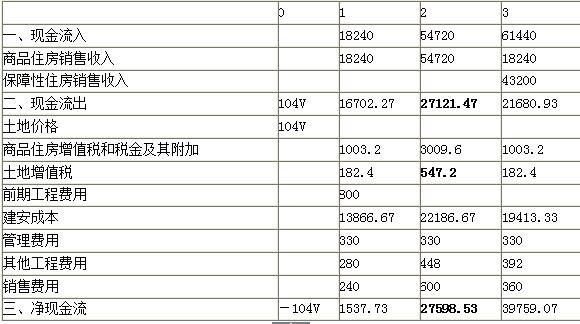

某市拟将一占地面积100亩,需拆除房屋建筑面积60000m2的棚户区,改造成规划容积率为2.6的住宅项目。改造后的住宅项目需按拆除房屋建筑面积的1.2倍配建保障性住房,其余为可售商品住宅,项目的开发经营期为3年。据测算,该项目的前期工程费为800万元,于第1年全部投入;建安成本为3200元/m2,各年投入比例分别为25%、40%、35%;其他建设费用1120万元,各年投入比例与建安成本相同;管理费用为990万元,在开发期内每年平均投入;销售费用为1200万元,各年投入比例为20%、50%、30%。

保障性住房在项目竣工验收后,由政府以6000元/m2的价格一次性回购,不考虑土增值税、增值税和税金及附加。商品住宅的销售均价为9000元/m2,开工当年开始销售,各年销售比例分别为20%、60%、20%,增值税和税金及附加为销售收入的5.5%;土地增值税按销售收入的1%预征(不考虑最终清算的影响)。土地交易的契税税率为4%,若某房地产开发企业要求该投资项目的所得税前财务内部收益率不低于10%,请计算该企业在参与该项目竞争时可以承受的土地最高竞买单价是多少?(土地费用发生在第1年初,其他所有收支均发生在年末,土地价格以万元/亩表示)(12分)(与2013年真题计算题第二题类似)答案:解析:1.面积计算

(1)土地面积:100亩=66666.67(m2);

(2)建筑面积:66666.67×2.6=173333.34(m2)。

保障性住房建筑面积:60000×1.2=72000(m2);

商品住房建筑面积:173333.34-72000=101333.34(m2)。

2.项目价值计算

(1)保障性住房收益:72000×6000=43200(万元);

(2)商品住房收益

1)第一年:9000×20%×101333.34=18240.00(万元);

2)第二年:9000×60%×101333.34=54720.00(万元);

3)第三年:9000×20%×101333.34=18240.00(万元)。

(3)增值税和税金及附加

1)第一年:18240.00×5.5%=1003.2(万元);

2)第二年:54720.00×5.5%=3009.6(万元);

3)第三年:18240.00×5.5%=1003.2(万元)。

(4)土地增值税

1)第一年:18240.00×1%=182.4(万元);

2)第二年:54720.00×1%=547.2(万元);

3)第三年:18240.00×1%=182.4(万元)。

3.项目成本计算

(1)前期工程费:800(万元);

(2)建安成本

1)第一年:3200×173333.34×25%=13866.67(万元);

2)第二年:3200×173333.34×40%=22186.67(万元);

3)第三年:3200×173333.34×35%=19413.33(万元)。

(3)其他建设费用

1)第一年:1120×25%=280(万元);

2)第二年:1120×40%=448(万元);

3)第三年:1120×35%=392(万元)。

(4)管理费用

1)第一年:990/3=330(万元);

2)第二年:990/3=330(万元);

3)第三年:990/3=330(万元)。

(5)销售费用

1)第一年:1200×20%=240(万元);

2)第二年:1200×50%=600(万元);

3)第三年:1200×30%=360(万元)。

(6)契税及土地价格

假设土地最高买价为V万元/亩,土地总成本 100×1.04V=104V(万元)

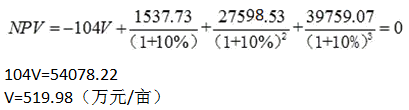

(7)计算净现值,报酬率取内部收益率10%。

NPV=0时推算出的土地价格,即为最高买价

-

第5题:

甲房地产开发企业以3000万元的价格取得一宗面积为15亩的住宅建设用地,容积率为4.0,该企业拟采取预售方式对该项目进行销售。李某看了几个开发项目并进行了认真的比较分析之后于第2年购买了上述开发项目内一套面积为100m2的住宅,预计2年后入住,类似商品住房现房的市场价格为8000元/m2,每月末的租赁净收益为4500元/套,年折现率为10%,风险补偿为现房价格的2%。(2012年真题)

根据类似现房的市场价格推算,李某购买的住宅目前的市场价格为( )元/m2。A.6865

B.6894

C.6903

D.6931答案:A解析:本题中,李某购买的住宅属于期房。在期房与现房同品质(包括位置、结构、设备、装修、环境和配套设施等方面相同)的情况下,期房价格低于现房价格。

两者的关系为:

则李某购买的住宅目前的市场价格为:

-

第6题:

甲房地产开发企业以3000万元的价格取得一宗面积为15亩的住宅建设用地,容积率为4.0,该企业拟采取预售方式对该项目进行销售。李某看了几个开发项目并进行了认真的比较分析之后于第2年购买了上述开发项目内一套面积为100m2的住宅,预计2年后入住,类似商品住房现房的市场价格为8000元/m2,每月末的租赁净收益为4500元/套,年折现率为10%,风险补偿为现房价格的2%。(2012年真题)

甲房地产开发企业购买土地的楼面地价为( )元/m2。A.500

B.750

C.2000

D.3000答案:B解析:楼面地价又称楼面价、楼板价,是一种特殊的土地单价,是指一定地块内分摊到单位建筑面积上的土地价格。计算公式为:楼面地价=土地总价÷规划建筑面积=土地单价÷容积率。本案例,甲房地产开发企业购买土地的楼面地价=30000000÷(15×666.67)÷4.0=750(元/m2)。 -

第7题:

2011年末,某市住房总量为5000万m2,其中经济适用住房400万m2,商品住房3750万m2;同期住房空置量为750万m2,其中经济适用住房为50万m2,商品住房为450万m2,则该市2011年末的住房空置率是()。

- A、9%

- B、12%

- C、12.5%

- D、15%

正确答案:D -

第8题:

单选题某房地产开发企业拟开发总建筑面积为50000m2的住宅项目,可销售面积为47500,项目的开发成本为5000元/m2。销售均价为6500元/m2。税金及附加为销售收入的5.5%。当该项目利润为零时,售价允许降低的最大幅度是( )。A14. 32%

B18. 62%。

C19. 03%

D23. 08%

正确答案: B解析: -

第9题:

问答题某物业管理项目招标书中规定该项目采用包干制,项目总建筑面积为45万m2,可收费总面积40万m2,物业管理服务费为1.9元/月·m2,营业税及附加为5.5%。物业管理企业在投标方案设计时,经初步测算,物业服务成本每年为600万元。保持其他条件不变,当物业管理服务费收缴率为多少时,物业管理企业达到盈亏平衡?正确答案: 设物业管理服务费收缴率为x。则:40×1.9×12×(1-5.5%)x=600解得:x=69.62%即当物业管理服务费收缴率为69.62%时,物业管理企业达到盈亏平衡。解析: 暂无解析 -

第10题:

单选题某商晶住宅开发项目土地取得费用为13000万元,规划建筑面积为50000 m2,除土地取得费用外的其他成本费用为3500元/m2.项目销售均价为8500元/m2,营业税及附加为销售收入的5. 5%.则项目能够回收全部成本费用的最低销售最为( )万m2。(2015年试题)A2.6

B2.87

C3.59

D3.80

正确答案: C解析: -

第11题:

问答题某物业管理项目招标书中规定该项目采用包干制,项目总建筑面积为45万m2,可收费总面积40万m2,物业管理服务费为1.9元/月·m2,营业税及附加为5.5%。物业管理企业在投标方案设计时,经初步测算,物业服务成本每年为600万元。酬金制与包干制两种物业服务费测算方法的财务特征。正确答案: 酬金制和包干制的财务特征:

1)会计主体在酬金制下,物业管理项目是独立的会计主体,各物业管理项目应独立建账、独立核算。在包干制下,物业管理项目的会计主体是物业服务企业,物业管理项目可以独立核算,也可以纳入企业统一管理。

2)收入采取酬金制的物业管理项目,物业服务企业的物业服务收入仅限于该项目的物业管理酬金;采取包干制的物业管理项目,物业服务企业的物业服务收入就是该项目的物业服务费。

3)成本费用

①物业服务企业固定成本的比例较高。

②人工成本占总成本的比例较高。

③物业服务企业成本费用的可预测性较强。解析: 暂无解析 -

第12题:

单选题某房地产开发企业拟投资开发一占地面积为25000m2、容积率为2的住宅项目,预计项目可销售面积为45000m2,开发成本为5000元/m2(不含土地费用),销售均价为8000元/m2,销售税费为销售收入的5. 5%。当该项目销售利润为零时,企业能承受的最高楼面地价是( )元/m2。(2014年试题)A1804

B3608

C4608

D5120

正确答案: C解析: -

第13题:

(2015年真题) 某市拟拍卖一宗面积为13.33万m2、容积率为2.56的商品住宅用地,土地交易契税税率为4%、项目要求配置3万m2的公共租赁住房,政府以6000元/m2的价格回购,某房地产开发企业欲参与该项目的竞买,经市场调研和测算,预计该项目的建造费用为3800元/m2,期间费用为5500万元,商品住房的销售均价为8500元/m2,销售税金及附加为销售收入的5.5%(配建的公共租赁住房免征营业税及附加),如果该房地产开发企业对项目要求的税前最低利润为8000万元,请计算该企业能接受的最高楼面地价水平。(8分)答案:解析:假设企业能接受的最高楼面地价为A元/m2(不包括契税)

1.建筑面积=13.33×2.56=34.1248(万m2)

2.销售收入由两部分组成:商品住房销售收入+配套公租房回购收入总销售收入(不扣除营业税及附加)

=(34.1248-3)×8500×(1-5.5%)+3×6000=268009.956(万元)

3.总成本=34.1248×(1.04A+3800)+5500=35.48979A+135174.2

4.利润=销售收入-销售税费-总成本

8000=268009.956-35.48979A-135174.2

A=3517.512(元/平方米)。 -

第14题:

某房地产开发企业拟开发总建筑面积为50000m2的住宅项目,可销售面积为47500m2,项目的开发成本为5000 元/m2,销售均价为6500 元/m2,营业税金及附加为销售收入的5.5%。当该项目利润为零时,售价允许降低的最大幅度是( )。A.14.32%

B.18.62%

C.19.03%

D.23.08%答案:A解析:5000×5+保本售价×4.75×5.5%=保本售价×4.75,可得保本售价=5569.48 元/m2,(6500 元/m2-5569.48 元/m2)/6500 元/m2=14.32%。 -

第15题:

某房地产开发企业为参与一宗居住用地竞投进行前期研究。政府挂牌出让资料显示,该宗地规划建设用地面积为 40000m2,容积率为 2.5,需配建 20000m2公共租赁住房,建成后由政府以 6000 元/m2的价格回购。假设该项目的开发周期为 4 年,地价款于第一年初一次性投入,契税为地价的 4%;开发建设成本和管理费用等为 4500 元/m2,在开发周期内各年的投资比例分别为 20%、30%、30%和 20%,且发生在各年年初;商品住宅第二年开始销售,各年销售面积占总销售面积的比例分别为 25%、40%和 35%,销售均价分别为 15000 元/m2、18000 元/m2和 20000 元/m2,销售收入发生在年末;销售费用和销售税费为商品住宅销售收入的 10%且与销售收入同步发生。如该房地产开发企业要求的项目投资内部收益率为 16%,则该企业可竞投的最高地价是多少?若政府为控制地价溢价率、增加公共租赁住房供给,规定当土地报价达到 45000 万元后,改为竞投加建公共租赁住房面积,则该企业在保证实现原目标收益水平的前提下,最多可加建的公共租赁住房面积是多少?(不考虑土地增值税和企业所得税)答案:解析:(1)该企业可竞投的最高地价

设该企业可竞投的最高地价为x 万元,则:

解得:x=49330.30 万元。

(2)最多可加建的公共租赁住房面积

设最多可加建的公共租赁住房面积为y 万m2,则:

解得:y=6598.23m2。

注意:加建的公共租赁住房面积要在总销售面积中扣除。 -

第16题:

某市拟拍卖一宗面积为13.33万㎡、容积率为2.56的商品住宅用地,土地交易契税税率为4%、项目要求配置3万㎡ 的公共租赁住房,政府以6000元/ ㎡ 的价格回购,某房地产开发企业欲参与该项目的竞买,经市场调研和测算,预计该项目的建造费用为3800元/㎡,期间费用为5500万元,商品住房的销售均价为8500元/㎡,营业税及附加为销售收入的5.5%(配建的公共租赁住房免征营业税及附加),如果该房地产开发企业对项目要求的税前最低利润为8000万元,请计算该企业能接受的最高楼面地价水平。答案:解析:假设企业能接受的最高楼面地价为A元/m2(不包括契税)

(1)建筑面积=13.33×2.56=34.1248(万m2)

(2)销售收入由两部分组成:

商品住房销售收入+配套公租房回购收入

=(34.1248-3)×8500×(1-5.5%)+3×6000

=268009.956(万元)

(3)总成本=34.1248×(1.04A+3800)+5500=35.48979A+135174.2

(4)利润=销售收入-销售税费-总成本

8000=268009.956-35.48979A-135174.2

A=3517.512(元/平方米) -

第17题:

甲房地产开发企业以3000万元的价格取得一宗面积为15亩的住宅建设用地,容积率为4.0,该企业拟采取预售方式对该项目进行销售。李某看了几个开发项目并进行了认真的比较分析之后于第2年购买了上述开发项目内一套面积为100m2的住宅,预计2年后入住,类似商品住房现房的市场价格为8000元/m2,每月末的租赁净收益为4500元/套,年折现率为10%,风险补偿为现房价格的2%。

甲房地产开发企业购买土地的楼面地价为( )元/m2。A.500

B.750

C.2000

D.3000答案:B解析:楼面地价又称楼面价、楼板价,是一种特殊的土地单价,是指一定地块内分摊到单位建筑面积上的土地价格。计算公式为:楼面地价=土地总价÷规划建筑面积=土地单价÷容积率。本案例,甲房地产开发企业购买土地的楼面地价=30000000÷(15×666.67)÷4.0=750(元/m2)。 -

第18题:

某物业管理项目招标书中规定该项目采用包干制,项目总建筑面积为45万m2,可收费总面积40万m2,物业管理服务费为1.9元/月·m2,营业税及附加为5.5%。物业管理企业在投标方案设计时,经初步测算,物业服务成本每年为600万元。保持其他条件不变,当物业管理服务费收缴率为多少时,物业管理企业达到盈亏平衡?

正确答案: 设物业管理服务费收缴率为x。则:40×1.9×12×(1-5.5%)x=600解得:x=69.62%即当物业管理服务费收缴率为69.62%时,物业管理企业达到盈亏平衡。 -

第19题:

问答题某市拟拍卖一宗面积为13.33万m2、容积率为2.56的商品住宅用地,土地交易契税税率为4%,项目要求配置3万的公共租赁住房,政府以6000元/m2的价格回购,某房地产开发企业欲参与该项目的竞买,经市场调研和测算,预计该项目的建造费用为3800元/m2,期间费用为5500万元,商品住房的销售均价为8500元/m2,营业税及附加为销售收入的5.5%(配建的公共租赁住房免征营业税及附加),如果该房地产开发企业对项目要求的税前最低利润为8000万元,请计算该企业能接受的最高楼面地价水平。正确答案:解析: -

第20题:

单选题某房地产开发企业拟开发总建筑面积为50000 m2的住宅项目,可销售面积为47500,项目的开发成本为5000元/m2.销售均价为6500元/ m2.营业税金及附加为销售收入的5.5%。当该项目利润为零时,售价允许降低的最大幅度是( )。(2013年试题)A14. 32%

B18. 62%。

C19. 03%

D23. 08%

正确答案: A解析: -

第21题:

单选题某商品住宅开发项目土地取得费用为13000万元,规划建筑面积为50000m2,除土地取得费用外的其他成本费用为3500元/m2,项目销售均价为8500元/m2,税金及附加为销售收入的5.5%.则项目能够回收全部成本费用的最低销售量为( )万m2。A2.6

B2.87

C3.59

D3.80

正确答案: A解析: -

第22题:

单选题某商品住宅开发项目土地取得费用为13000万元,规划建筑面积为50000m2,除土地取得费用外的其他成本费用为3500元/m2,项目销售均价为8500元/m2,营业税及附加为销售收入的5.5%,则项目能够回收全部成本费用的最低销售量为( )万m2A2.6

B2.87

C3.59

D3.8

正确答案: D解析: -

第23题:

问答题某物业管理项目招标书中规定该项目采用包干制,项目总建筑面积为45万m2,可收费总面积40万m2,物业管理服务费为1.9元/月·m2,营业税及附加为5.5%。物业管理企业在投标方案设计时,经初步测算,物业服务成本每年为600万元。当物业管理服务费收缴率为85%,物业管理企业的利润总额为多少?正确答案: 物业管理服务费=可收费面积×物业服务费标准×物业服务费收缴率×12=40×1.9×85%×12=775.20万元营业税及附加=物业管理服务总收入×营业税及附加税率=775.20×5.5%=42.64万元(3分)物业管理服务利润总额=物业管理服务费-物业服务成本-营业税及附加=775.20-42.64-600=132.56万元解析: 暂无解析