某可比实例的实物状况比估价对象优9%,则其实物状况修正系数为( )。A.0.91B.0.92C.1.09D.1.10

题目

某可比实例的实物状况比估价对象优9%,则其实物状况修正系数为( )。

A.0.91

B.0.92

C.1.09

D.1.10

相似考题

更多“某可比实例的实物状况比估价对象优9%,则其实物状况修正系数为( )。 A.0.91 B.0.92 C ”相关问题

-

第1题:

共用题干

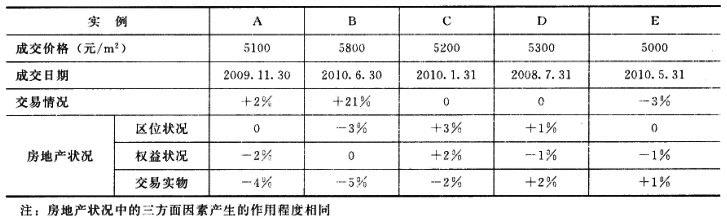

从2008年7月1日至2009年1月1日该类住宅楼市场价格每月递增1.5%,其后至2009年11月1日则每月递减0.5%,而从2009年11月1日至2010年4月30日的市场价格基本不变,以后每月递增1%。估价人员拟从以下几个交易实例中选取三个作为可比实例,并估算该住宅楼2010年8月31日的正常单价。(如需计算平均值,请采用简单算术平均)。 求取估价对象的价格采用的公式是()。

求取估价对象的价格采用的公式是()。

A:估价对象价格=可比实例价格*(交易情况修正系数+交易日期调整系数+房地产状况调整系数)

B:估价对象价格=可比实例价格*交易情况修正系数/交易日期调整系数/房地产状况调整系数

C:.可比实例价格=估价对象价格*交易情况修正系数*交易日期调整系数*房地产状况调整系数

D:估价对象价格=可比实例价格*交易情况修正系数*交易日期调整系数*房地产状况调整系数答案:D解析:本题考查可比实例的选择。选取可比实例,实例B误差太大,实例D成交时间与估价时点相隔一年以上,故实例B和实例D不作为可比实例。选取实例A、C、E作为可比实例。

本题考查市场法估价的公式。

本题考查交易情况修正系数。交易情况修正系数为:可比实例A:100/(100+2)=100/102;可比实例C:100/100;可比实例E:100/(100-3)=100/97。

本题考查交易日调整系数。交易日调整系数为:例A的成交日期是2009.11.30,我们要估价时点是2010年8月31日,以2009.11.30作为基点,中间隔了9个月的时间,但题中明确告诉我们,前5个月,从2009年11月30日至2010年4月30日这5个月的市场价格不变,以后才是每月增1%,所以前五个月不变不作调整,后四个月调整应该为(1+1%)4,所以可比实例A交易日调整系数为(1+1%)4。 -

第2题:

按间接比较的判定,某可比实例的房地产状况劣于标准房地产状况,价格低2%;而估价对象的房地产状况优于标准房地产状况,价格高5%。则下列有关该宗房地产状况的表述,正确的是( )。A. 估价对象的房地产状况优于可比实例的房地产状况,价格高3%

B. 可比实例的房地产状况劣于估价对象的房地产状况,价格低7%

C. 可比实例价格的房地产状况调整系数为1.071

D. 可比实例价格的房地产状况调整系数为0.933答案:C解析:可比实例在其自身状况下的价格×(100/98)×(105/100)=可比实例在估价对象状况下的价格。可比实例价格的房地产状况调整系数为1.071。 -

第3题:

某可比实例房地产的实物状况优于标准房地产3%,估价对象房地产的实物状况劣于标准房地产5%。若采用直接比较法,可比实例房地产的实物状况调整系数为0.922。( )答案:错解析:直接比较调整是以估价对象状况为基准,将可比实例状况与估价对象状况进行比较,根据两者的差异对可比实例的成交价格进行调整。根据题意得:实物状况调整系数=100/103×105/100=1.019。 -

第4题:

根据《房地产估价规范》,进行交易情况修正、市场状况调整、区位状况调整、实物状况调整、权益状况调整时,分别对可比实例成交价格的修正或调整幅度不宜超过30%,共同对可比实例成交价格的修正和调整幅度不宜超过20%。( )答案:错解析:本题考查的是收益法的理论依据。根据《房地产估价规范》,进行交易情况修正、市场状况调整、区位状况调整、实物状况调整、权益状况调整时,分别对可比实例成交价格的修正或调整幅度不宜超过20%,共同对可比实例成交价格的修正和调整幅度不宜超过30%。 -

第5题:

修正系数连乘形式:估价对象价格=可比实例价格×()×()×()。答案顺序对应)

- A、交易情况修正系数

- B、市场状况修正系数

- C、交易结果修正系数

- D、房地产状况修正系数

- E、权益状况修正系数

正确答案:A,B,D -

第6题:

进行区位状况修正,是将可比实例房地产在其实物状况下的价格调整为在估价对象房地产实物状况下的价格。()

正确答案:错误 -

第7题:

现判定某可比实例的房地产状况比估价对象差2%,则可比实例的房地产状况调整系数为100/102。()

正确答案:错误 -

第8题:

房地产状况修正系数应是以()的房地产状况为基准来确定的。

- A、可比实例

- B、市场状况

- C、估价对象

- D、社会需求

正确答案:C -

第9题:

单选题房地产估价的市场法中,可比实例在自身状况下的价格乘以()等于可比实例在估价对象状况下的价格。A房地产交易情况修正系数

B房地产市场状况调整系数

C房地产状况调整系数

D房地产价格变动率

正确答案: C解析: 考察房地产状况调整的含义。房地产状况调整是把可比实例在自身条件下的价格,调整为在股价对象状况下的价格。采用百分率法进行房地产状况调整的一般公式为:可比实例在自身状况下的价格*房地产状况调整系数=可比实例在估价对象状况下的价格。 -

第10题:

判断题现判定某可比实例的房地产状况比估价对象差2%,则可比实例的房地产状况调整系数为100/102。 ( )A对

B错

正确答案: 错解析: -

第11题:

单选题按间接比较的判定,某可比实例的房地产状况劣于标准房地产状况,价格低2%;而估价对象的房地产状况优于标准房地产状况,价格高5%。若改为直接比较判定,将出现( )的情形。A估价对象的房地产状况优于可比实例的房地产状况,价格高7%

B可比实例的房地产状况劣于估价对象的房地产状况,价格低7%

C可比实例价格的房地产状况调整系数为1. 071

D可比实例价格的房地产状况调整系数为0. 933

正确答案: B解析: -

第12题:

多选题修正系数连乘形式:估价对象价格=可比实例价格×()×()×()。答案顺序对应)A交易情况修正系数

B市场状况修正系数

C交易结果修正系数

D房地产状况修正系数

E权益状况修正系数

正确答案: C,A解析: 暂无解析 -

第13题:

下列公式错误的有()。A.评估对象的比准价格= 可比案例的成交价格× 交易情况修正系数x 交易日期修正系数x 房地产状况修正系数

B. 评估对象的比准价格= 可比案例的成交价格× 交易情况修正系数× 交易日期修正系数x 区位状况修正系数x 实物状况修正系数× 权益状况修正系数

B.评估总价值= 评估价值x 评估对象面积

D. 房地产状况修正系数= 区位状况修正系数x 实物状况修正系数x 权益状况修正系数答案:C解析:评估总价值=评估单价×评估对象面积。 -

第14题:

按直接比较判定某可比实例价格的调整系数为0.98,则其依据是( )。A、可比实例的房地产状况在某个因素方面优于估价对象的房地产状况,对价格的影响幅度为2%

B、可比实例的房地产状况在某个因素方面劣于估价对象的房地产状况,对价格的影响幅度为2%

C、可比实例的房地产状况在某个因素方面优于估价对象的房地产状况,对价格的影响幅度为2.04%

D、可比实例的房地产状况在某个因素方面劣于估价对象的房地产状况,对价格的影响幅度为2.04%答案:C解析:考点:计算单个可比实例的比较价值。可比实例价格的调整系数为0.98,即估价对象价格=可比实例价格×0.98,估价对象价格指数/可比实例价格指数=0.98,一般将估价对象价格指数设为100,设可比实例价格指数为X ,则100/X=0.98 ,X=102.04,表示可比实例的房地产状况在某个因素方面优于估价对象的房地产状况,对价格的影响幅度为2.04%。 -

第15题:

按间接比较判定某可比实例价格的调整系数为1.02,则下列表述正确的是( )。A、可比实例状况一定比标准状况好

B、估价对象状况一定比标准状况差

C、可比实例状况可能比标准状况差

D、可比实例状况可能比估价对象状况好答案:C解析:本题考查的是房地产状况调整的方法。根据间接比较法的公式,如果可比实例的调整系数为1.02,可以判定估价对象的状况一定比可比实例状况好。参见教材P201。 -

第16题:

采用市场法评估房地产押品时,()指将可比实例房地产在其实物状况下的价格,调整为在评估对象房地产实物状况下的价格。

- A、交易情况修正

- B、市场状况调整

- C、借款人状况调整

- D、实物状况调整

正确答案:D -

第17题:

某可比实例的实物状况比估价对象优9%,则其实物状况修正系数为()。

- A、0.91

- B、0.92

- C、1.09

- D、1.10

正确答案:B -

第18题:

进行实物状况修正,是将可比实例房地产在其()的价格调整为在估价对象房地产实物状况下的价格。

- A、区位状况下

- B、实物状况下

- C、权益状况下

- D、房地产市场状况下

正确答案:B -

第19题:

房地产估价的市场法中,可比实例在自身状况下的价格乘以()等于可比实例在估价对象状况下的价格。

- A、房地产交易情况修正系数

- B、房地产市场状况调整系数

- C、房地产状况调整系数

- D、房地产价格变动率

正确答案:C -

第20题:

单选题房地产状况修正系数应是以()的房地产状况为基准来确定的。A可比实例

B市场状况

C估价对象

D社会需求

正确答案: A解析: 暂无解析 -

第21题:

判断题进行区位状况修正,是将可比实例房地产在其实物状况下的价格调整为在估价对象房地产实物状况下的价格。()A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

单选题按直接比较判定某可比实例价格的调整系数为0. 98,则其依据是( )。A可比实例的房地产状况在某个因素方面优于估价对象的房地产状况,对价格的影响幅度为2%

B可比实例的房地产状况在某个因素方面劣于估价对象的房地产状况,对价格的影响幅度为2%

C可比实例的房地产状况在某个因素方面优于估价对象的房地产状况,对价格的影响幅度为2.04%

D可比实例的房地产状况在某个因素方面劣于估价对象的房地产状况,对价格的影响幅度为2. 04%

正确答案: C解析: -

第23题:

单选题某可比实例的实物状况比估价对象优9%,则其实物状况修正系数为()。A0.91

B0.92

C1.09

D1.10

正确答案: B解析: 以估价对象为基准,1001(100+9)=0.92。 -

第24题:

单选题进行实物状况修正,是将可比实例房地产在其()的价格调整为在估价对象房地产实物状况下的价格。A区位状况下

B实物状况下

C权益状况下

D房地产市场状况下

正确答案: C解析: 暂无解析