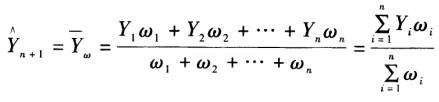

某产品1~4月份销售额依次为200万元、210万元、230万元、250万元,权数依次为1、2、3、4,根据加权移动平均法,该产品5月份的销售预计为( )万元。 A.98 B.231 C.250 D.261

题目

B.231

C.250

D.261

相似考题

参考答案和解析

210×2+230×3+250×4)/(1+2+3+4)=231(万元)。

更多“某产品1~4月份销售额依次为200万元、210万元、230万元、250万元,权数依次为1、2、3、4,根据加权移动平均法,该产品5月份的销售预计为( )万元。 ”相关问题

-

第1题:

某商场历年的营业额数据分别为313万元,325万元,287万元,342万元,312万元,用加权平均法(权数分别为1,2,3.5,4,4.5)预测下一年度的销售额为()万元。A:300.45

B:315.96

C:314.2

D:301.35答案:B解析:加权平均法的计算公式为:

依据上式得: (313*1+325*2+287*3.5+342*4+312*4.5)/(1+2+3.5+4+4.5)=315.96(万元)。

(313*1+325*2+287*3.5+342*4+312*4.5)/(1+2+3.5+4+4.5)=315.96(万元)。 -

第2题:

甲公司对销售产品承担售后保修,期初“预计负债—保修费用”的余额是40万元,包含计提的X产品保修费用16万元。本期销售Y产品400万元,发生的保修费预计为销售额的2%~3%之间,销售Z产品320万元,发生的保修费预计为销售额的3%~5%之间。甲公司已不再销售X产品且已售X产品保修期已过,则期末“预计负债——保修费用”的余额是( )A.54万元

B.51万元

C.46.8万元

D.38万元答案:C解析:考察短期借款。

期末“预计负债—保修费用”的余额=(40-16)+400×2.5%+320×4%=46.8 (万元)。 -

第3题:

已知某企业生产销售甲乙两种产品,甲产品边际贡献率为50%,乙产品边际贡献率为40%,甲产品销售额为300万元,乙产品销售额为200万元,固定成本总额为100万元。该企业加权平均保本销售额为( )万元。A.217.39

B.185.19

C.227.27

D.222.22答案:A解析:加权平均边际贡献率=50%×300/(300+200)+40%×200/(300+200)=46%,企业加权平均保本销售额=100/46%=217.39(万元) -

第4题:

甲公司承诺对其已售出产品提供售后保修服务, 2×19年 1月 1日 “预计负债 —产品质量保证 ”科目的余额是 10万元,包含计提的 C产品保修费用 4万元,本期发生保修费用 7万元,其中有 C产品保修费用 3万元,本期销售 A产品 100万元,保修费预计为销售额的 1.5%,销售 B产品 80万元,保修费预计为销售额的 2.5%,至 2×19年 12月 31日, C产品已不再销售且已售出的 C产品保修期已过,则 2×19年 12月 31日 “预计负债——产品质量保证 ”科目的余额为( )万元。A.13.5

B.12.5

C.6.5

D.5.5答案:D解析:因 C产品已不再销售且已售出的 C产品保修期已过,故与 C产品有关的 “预计负债 —产品质量保证 ”不应存在期末余额。2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com 2×19年 12月 31日 “预计负债 —产品质量保证 ”的余额 =期初余额 10+本期计提( 100×1.5%+80×2.5%) -本期发生的保修费用 7-冲销 C产品保修费余额( 4-3) =5.5(万元)。 -

第5题:

甲公司2×17年外购一批存货,入账成本为500万元,共计1 000件,当年对外销售10%(即100件),年末由于市场波动,剩余存货发生减值,预计售价为400万元,预计销售费用为10万元。2×18年,该批存货对外销售50%(即500件),至年末,剩余存货预计售价为210万元,预计销售费用为5万元。假定不考虑其他因素,下列关于该批产品的处理,正确的是( )。A、该批产品2×17年末应计提减值损失为110万元

B、该批产品2×18年因销售结转存货跌价准备的金额为30万元

C、该批产品2×18年末应转回的存货跌价准备为5万元

D、该批产品2×18年末账面价值为200万元答案:D解析:2×17年末存货可变现净值=400-10=390(万元),期末存货成本=500×(1-10%)=450(万元),应计提存货跌价准备60万元,因此选项A不正确;2×18年本期销售结转存货跌价准备=60×50%/90%=33.33(万元),因此选项B不正确;2×18年末存货可变现净值=210-5=205(万元),期末存货成本=500×(1-10%-50%)=200(万元),可变现净值大于成本,不需要计提减值,期末存货跌价准备余额为0;由于期初存货跌价准备余额是60万元,本期销售结转存货跌价准备33.33万元,因此期末应转回存货跌价准备=60-33.33=26.67(万元),期末存货账面价值=390-390×50%/90%+26.67=200(万元),因此选项C不正确,选项D正确。 -

第6题:

甲公司承诺对其已售出产品提供售后保修服务,2017年1月1日“预计负债—产品质量保证”的余额是10万元,包含计提的C产品保修费用4万元,本期发生保修费用7万元,其中有C产品保修费用3万元,本期销售A产品100万元,保修费预计为销售额的1.5%,销售B产品80万元,保修费预计为销售额的2.5%,至2017年12月31日,C产品已不再销售且已售出的C产品保修期已过,则2017年12月31日“预计负债—产品质量保证”的余额是()万元。

- A、13.5

- B、12.5

- C、6.5

- D、5.5

正确答案:D -

第7题:

某产品1-4月份销售额依次为200万元、230万元、250万元,权数依次为1、2、3、4,根据加权平均法,该产品5月份的销售预计为( )万元

- A、98

- B、245

- C、250

- D、261

正确答案:D -

第8题:

单选题某产品1~4月份销售额依次为200万元、230万元、250万元和300万元,权数依次为1、2、3、4,根据加权平均法,该产品5月份的销售预计为( )万元。A98

B245

C250

D261

正确答案: A解析: -

第9题:

单选题某商场1-9月份产品销售额和加权移动平均数,如表所示,令移动跨越期为3,距离预测期的近期数据到远期数据的权重值分别为3、2、1,运用加权移动平均法预测10月份的销售额为( )万元。产品销售额和加权移动平均数表(单位:万元)月份123456789Y423358434445527429426502480N=3 407427484464444465A560

B478

C482

D470

正确答案: B解析: -

第10题:

单选题甲公司对销售产品承担售后保修,期初“预计负债——保修费用”的余额是20万元,包含计提的X产品保修费用8万元。本期销售Y产品200万元,发生的保修费预计为销售额的2~3%之间,销售Z产品160万元,发生的保修费预计为销售额的3~5%之间,甲公司已不再销售X产品且已售X产品保修期已过,则期末“预计负债——保修费用”的余额是万元。A27

B25.2

C23.4

D19

正确答案: C解析: 期末“预计负债——保修费用”的余额=(20-8)+200×2.5%+160×4%=23.4(万元)。 -

第11题:

单选题某产品1~4月销售额分别为200万元、230万元、250万元和300万元,权数依次为1、2、3、4,依据加权移动平均法,该产品5月份的销售额预计为( )万元。A98

B245

C250

D261

正确答案: B解析: -

第12题:

单选题某产品1-4月份销售额依次为200万元、230万元、250万元和300万元.权数依次为1、2、3、4.根据加权移动平均法.该产品5月份的销售预计为( )万元。A98

B245

C250

D261

正确答案: A解析: -

第13题:

某产品1-4月份销售额依次为200万元、230万元、250万元和300万元,权数依次为1、2、3、4,根据加权移动平均法,该产品5月份的销售预计为( )万元。A.98

B.245

C.250

D.261答案:D解析:(200*1+230*2+250*3+300*4)/(1+2+3+4)=261 -

第14题:

某企业拟投资6 000万元,经预计,该投资项目有效期为3年,各年现金净流量依次为1 600万元、2 100万元、3 200万元,则其投资回报率为( )。A、38.33%

B、36.67%

C、40.00%

D、33.33%答案:A解析:年均现金净流量=(1 600+2 100+3 200)/3=2 300(万元),所以投资回报率=2 300/6 000=38.33%。 -

第15题:

某企业期初存货200万元,期末存货300万元,本期产品销售收入为1 500万元,本斯产品销售成本为1 000万元,则该存货周转率为( )次。A.3

B.4

C.5

D.6答案:B解析:某企业期初存货200万元,期末存货300万元,本期产品销售收入为1 500万元,本斯产品销售成本为1 000万元,则该存货周转率为4次。

【考点】投资风险的测量 -

第16题:

甲公司承诺对其已售出产品提供售后保修服务,2018年1月1日“预计负债—产品质量保证”科目的余额是10万元,包含计提的C产品保修费用4万元,本期发生保修费用7万元,其中有C产品保修费用3万元,本期销售A产品100万元,保修费预计为销售额的1.5%,销售B产品80万元,保修费预计为销售额的2.5%,至2018年12月31日,C产品已不再销售且已售出的C产品保修期已过,则2018年12月31日“预计负债—产品质量保证”科目的余额为( )万元。A.13.5

B.12.5

C.6.5

D.5.5答案:D解析:因C产品已不再销售且已售出的C产品保修期已过,故与C产品有关的“预计负债—产品质量保证”不应存在期末余额。2018年12月31日“预计负债—产品质量保证”的余额=10+(100×1.5% +80× 2.5%)-7-(4-3)=5.5(万元)。 -

第17题:

假设某企业1-3月份的销售收入分别为1000万元、1200万元、1100万元,规定的权数分别为0.2、0.3、0.5,用加权移动平均法预测的4月份销售收入是()。

- A、1000万元

- B、1100万元

- C、1110万元

- D、1200万元

正确答案:C -

第18题:

甲公司对销售产品承担售后保修,期初“预计负债——保修费用”的余额是10万元,包含计提的C产品保修费用4万元,本期销售A产品100万元,发生的保修费预计为销售额的1~2%之间,销售B产品80万元,发生的保修费预计为销售额的2~3%之间,C产品已不再销售且已售C产品保修期已过,则期末“预计负债——保修费用”的余额是()万元。

- A、13.5

- B、12.6

- C、6.6

- D、9.5

正确答案:D -

第19题:

单选题某产品1-4月销售额依次为200万元、230万元250万元和300万元,权数依次为0.1、0.2、0.3、0.4,根据加权平均法该产品5月的销售额预计为( )万元。A98

B245

C250

D261

正确答案: A解析: -

第20题:

单选题某商场1-6月份的销售额依次为45万元,56万元,38万元,46万元,55万元,61万元,试用算术平均法预测7月份的销售额为( )。A38.52

B52.34

C50.17

D46.25

正确答案: D解析: -

第21题:

单选题甲公司对销售产品承担售后保修义务,期初“预计负债——产品质量保证”的余额是11万元,包含计提的C产品保修费用5万元。本期销售A产品100万元,发生的保修费预计为销售额的2%~3%之间;销售B产品80万元,发生的保修费预计为销售额的1%~2%之间;C产品已不再销售且已售C产品已过保修期。则期末“预计负债——产品质量保证”的余额是( )万元。A6.6

B9.7

C12.6

D13.5

正确答案: A解析:

产品质量保证通常可以在产品售出后,根据产品质量保证条款的规定、产品的销售额以及预计质量保证费用的最佳估计数确认产品质量保证负债金额,在确认时,应借记“销售费用—预计产品质量保证损失”科目,贷记“预计负债—预计产品质量保证损失”科目;平时,实际发生产品质量保证费用时,应借记“预计负债—预计产品质量保证损失”科目,贷记“银行存款”等科目。则期末“预计负债—产品质量保证”的余额=(11-5)+100×(2%+3%)÷2+80×(1%+2%)÷2=9.7(万元)。 -

第22题:

单选题某产品1~4月份销售额集依次为200万元、230万元、250万元和300万元,权数依次为1、2、3、4,根据加权平均法,该产品5月份的销售额预计为()万元A98

B245

C250

D261

正确答案: D解析: 暂无解析 -

第23题:

单选题假设某企业1-3月份的销售收入分别为1000万元、1200万元、1100万元,规定的权数分别为0.2、0.3、0.5,用加权移动平均法预测的4月份销售收入是()。A1000万元

B1100万元

C1110万元

D1200万元

正确答案: C解析: 暂无解析