甲公司1999年7月1日从证券二级市场买入乙公司1999年1月1日发行的3年期、到期一次还本付息债券300张,债券票面利率为8%,每张面值为1000元,每张买入价为1100元,另支付相关税费500元(一次计入当期损益),所得款项均以银行存款支付。甲公司准备 将该批债券持有到期。要求 :(1)计算该项债券投资的溢价。(2)编制甲公司 1999年7月1日买入该批债券时的会计分录。(3)计算1999年度该债券投资应摊销的溢价和应确认的利息收入,并编制相应的会计分录,("长期债权投资"科目要求写出二级和三级明细科

题目

甲公司1999年7月1日从证券二级市场买入乙公司1999年1月1日发行的3年期、到期一次还本付息债券300张,债券票面利率为8%,每张面值为1000元,每张买入价为1100元,另支付相关税费500元(一次计入当期损益),所得款项均以银行存款支付。甲公司准备 将该批债券持有到期。

要求 :(1)计算该项债券投资的溢价。

(2)编制甲公司 1999年7月1日买入该批债券时的会计分录。

(3)计算1999年度该债券投资应摊销的溢价和应确认的利息收入,并编制相应的会计分录,("长期债权投资"科目要求写出二级和三级明细科目)

相似考题

参考答案和解析

(1)该项债券投资溢价=1100*300-1000*300- 1000*300*8%*6/12=18000(元)

(2)借:长期债权投资一债券投资(面值) 300000

贷:银行存款 330500

长期债权投资——债券投资(应计利息) 12000

长期债权投资——债券投资(溢价) 18000

投资收益 500

(3)1999年度应摊销的溢价=18000/2.5*0.5=3600(元)

1999年度应确认的利息收入=1000*300*8%*6/12-3600=8400(元)

借:长期债权投资——债券投资(应计利 息) 12000

贷:长期债权投资——债券投资(溢价) 3600

投资收益 8400

更多“甲公司1999年7月1日从证券二级市场买入乙公司1999年1月1日发行的3年期、到期一次还本付息 ”相关问题

-

第1题:

下列证券中,属于固定收益证券的有( )。A、甲公司发行的利率为5%、每年付息一次、期限为3年的公司债券

B、乙公司发行的利率按照国库券利率上浮2个百分点确定的浮动利率债券

C、丙公司发行的利率固定,到期一次还本付息的债券

D、丁公司发行的利率固定,到期按面值还本的债券答案:A,B,C,D解析:本题中容易认为选项B不是答案,这里需要注意:固定收益证券是指能够提供固定或根据固定公式计算出来的现金流的证券。选项B属于能够根据固定公式计算出来的现金流的证券,所以也是答案。

【考点“金融工具的类型”】 -

第2题:

证券市场有甲、乙两种国债一同发售,甲每年付息一次,乙到期一次还本付息,其他条件都相同,则乙种国债更受市场青睐

错误 -

第3题:

A公司拟购买某家公司债券作为长期投资(打算持有至到期日),要求的必要收益率为6%。现有3家公司同时发行5年期,面值均为1000元的债券。其中甲公司债券的票面利率为8%,每年付息一次,到期还本,债券发行价格为1041元;乙公司债券的票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1050元;丙公司债券的票面利率为零,债券发行价格为750元,到期按面值还本。 要求:(1)计算A公司购入甲公司债券的价值; (2)计算A公司购入乙公司债券的价值; (3)计算A公司购入丙公司债券的价值。

本题的主要考核点是债券的价值和债券到期收益率的计算。 (1)甲公司债券的价值 =1000×(P/S,6%,5)+1000×8%×(P/A,6%,5) =1000×0.7473+1000×8%×4.2124 ≈1084.29(元) 因为:发行价格1041元<债券价值1084.29元 所以:甲债券收益率>6% 下面用7%再测试一次,其现值计算如下: P=1000×8%×(P/A,7%,5)+1000×(P/S,7%,5) =1000×8%×4.1000+1000×0.7130 =1041(元) 计算数据为1041元,等于债券发行价格,说明甲债券收益率为7%。 (2)乙公司债券的价值 =(1000+1000×8%×5)×(P/S,6%,5) =(1000+1000×8%×5)×0.7473 =1046.22(元) 因为:发行价格1050元>债券价值1046.22元。 所以:乙债券收益率<6% 下面用5%再测试一次,其现值计算如下: P=(1000+1000×8%×5)×(P/S,5%,5) =(1000+1000×8%×5)×0.7835 =1096.90(元) 因为:发行价格1050元<债券价值1096.90元 所以:5%<乙债券收益率<6% 应用内插法: 乙债券收益率=5%+(1096.90—1050)÷(1096.9—1046.22)×(6%—5%)=5.93% (3)丙公司债券的价值P=1000×(P/S,6%,5)=1000×0.7473=747.3(元) (4)因为:甲公司债券收益率高于A公司的必要收益率,发行价格低于债券价值。 所以:甲公司债券具有投资价值 因为:乙公司债券收益率低于A公司的必要收益率,发行价格高于债券价值 所以:乙公司债券不具有投资价值 因为:丙公司债券的发行价格高于债券价值 所以:丙公司债券不具有投资价值 决策结论:A公司应当选择购买甲公司债券的方案。 -

第4题:

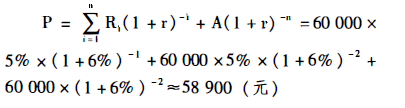

某资产评估机构受托对甲公司持有的乙公司债券进行评估,债券面值60000元,系乙公司发行的3年期债券,年利率为5%,每年付息一次,到期一次还本。评估基准日距离债券到期日两年,经资产评估专业人员调查,乙公司经营业绩尚好,财务状况稳健,两年后具有还本付息的能力,投资风险较低。若折现率为6%,该债券评估值约为()元。A. 60 000

B. 58 900

C. 66 000

D. 58 740答案:B解析:该债券评估值为

-

第5题:

甲公司于2009年3月1日购入乙公司发行的到期一次还本付息的债券,购买价格400万元,并于2010年3月1日以450万元的价格全部售出。甲公司持有期间收益率为()

A.3.75%

B.5%

C.6.25%

D.12.5%

A