某商业银行签订买入500万美元的即期合约,同时又签订一年后卖出500万美元的远期合约,该银行使用的是( )交易方式。A.货币互换B.期限互换C.利率互换D.期权互换

题目

某商业银行签订买入500万美元的即期合约,同时又签订一年后卖出500万美元的远期合约,该银行使用的是( )交易方式。

A.货币互换

B.期限互换

C.利率互换

D.期权互换

相似考题

更多“某商业银行签订买入500万美元的即期合约,同时又签订一年后卖出500万美元的远期合约,该银行使用的是( )交易方式。A.货币互换B.期限互换C.利率互换D.期权互换”相关问题

-

第1题:

某商业银行签订买入500万美元的即期合约,同时又签订一年后卖出500万美元的远期合约,该银行使用的是( B )交易方式。A.货币互换

B.期限互换

C.利率互换

D.期权互换答案:B解析: -

第2题:

芝加哥期货交易所成立之初,采用签订()的交易方式。A.远期合约

B.期货合约

C.互换合约

D.期权合约答案:A解析:成立之初的芝加哥期货交易所并非是一个市场,只是一家为促进芝加哥工商业发展而自发形成的商会组织。交易所成立之初,采用远期合同交易的方式。 -

第3题:

利率衍生工具主要包括( )。

Ⅰ.远期利率合约

Ⅱ.利率期权合约

Ⅲ.利率互换合约

Ⅳ.远期利率合约A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:D解析:利率衍生工具是指以利率或利率的载体为基础工具的金融衍生工具,主要包括远期利率合约、利率期货合约、利率期权合约、利率互换合约以及上述合约的混合交易合约。 -

第4题:

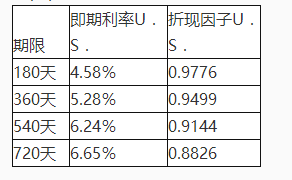

某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。表2-7利率期限结构表(一)

等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。

表2—8利率期限结构表(二)

此题中该投资者持有的互换合约的价值是( )万美元。 查看材料A.1.0462

B.2.4300

C.1.0219

D.2.0681答案:B解析:首先,计算美元固定利率债券价格。假设名义本金为1美元,160天后固定利率债券的价格为0.0315×(0.9970+0.9662+0.9331+0.9022)+1×(0.9022)=1.0219(美元)。

其次,计算权益部分的价值。

最后,由于合约名义本金为l00万美元,则对于该投资者来说其价值为(1.0462-1.0219)×100=2.43(万美元)。 -

第5题:

某银行签订了一份期限为10年的利率互换协议,约定支付3.5%的固定利率,收到6个月期LIBOR利率,但是当6个月期LIBOR利率高于7%时,则仅有60BP的利息收入。这份协议可拆分为()。

- A、即期利率互换和数字利率封顶期权

- B、远期利率互换和数字利率封顶期权

- C、即期利率互换和数字利率封底期权

- D、远期利率互换和数字利率封底期权

正确答案:A -

第6题:

远期合约包括()

- A、利率互换

- B、货币互换

- C、利率期权

- D、远期外汇买卖

正确答案:D -

第7题:

以下哪个属于远期合约()

- A、利率互换

- B、远期利率

- C、货币互换

- D、利率期权

正确答案:B -

第8题:

单选题以下哪个属于远期合约()A利率互换

B远期利率

C货币互换

D利率期权

正确答案: A解析: 暂无解析 -

第9题:

单选题以下哪个属于互换合约()A利率互换

B利率期权

C货币期权

D远期利率

正确答案: D解析: 暂无解析 -

第10题:

单选题2011年5月3日,企业A半年后有一笔500万美元的收汇;客户担心人民币升值,但客户认为目前远期结汇价格较差,不愿意签订远期结汇,担心签约价格比到期时即期价格差。客户目前愿意支付一笔费用锁定汇率风险,客户应该进行()交易。A买入一个利率互换

B买入一个卖出美元的期权

C货币互换

D即期结汇

正确答案: B解析: 暂无解析 -

第11题:

单选题互换合约主要包括()A远期外汇买卖

B远期结售汇

C货币利率互换

D利率期权

正确答案: B解析: 暂无解析 -

第12题:

单选题远期货币兑换类合约包括()合约。A远期外汇买卖、远期结售汇

B利率互换、货币互换

C利率互换、货币互换、货币利率互换

D远期外汇买卖、远期结售汇、远期利率

正确答案: D解析: 暂无解析 -

第13题:

下列属于互换合约的是( )。

Ⅰ利率互换

Ⅱ货币互换

Ⅲ股票收益互换A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ

C.Ⅰ

D.Ⅱ答案:A解析:互换合约的类型:(1)利率互换(2)货币互换(3)股票收益互换。

考点

互换合约概述 -

第14题:

下列关于金融衍生品的表述,正确的有( )。A.金融衍生品交易的主要目的是获利

B.金融衍生品是一种金融合约

C.互换一般分为利率互换和期货互换

D.远期包括利率远期合约和远期外汇合约

E.金融衍生品的基本种类包括:即期、远期、互换、期权和期货答案:B,D解析:金融衍生品是一种金融合约,其价值取决于一种或多种基础资产或指数,合约的基本种类包括远期、期货、掉期(互换)和期权。金融衍生品还包括具有远期、期货、掉期(互换)和期权中一种或多种特征的结构化金融工具。互换一般分为利率互换和货币互换。远期包括利率远期合约和远期外汇合约。 -

第15题:

根据下面资料,回答86-88题

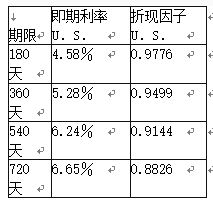

某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。表2-7利率期限结构表(一)

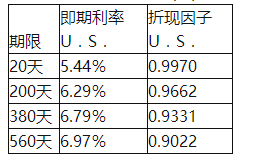

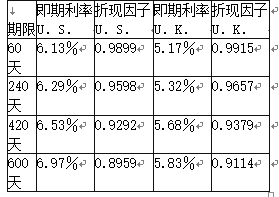

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表2—9所示。

表2—9美国和英国利率期限结构表

88假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是( )万美元。A.1.0152

B.0.9688

C.0.0464

D.0.7177答案:C解析:首先,计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316×(0.9899+0.9598+0.9292+0.8959)+1×(0.8959)=1.0152(美元)。

其次,计算英镑固定利率债券价格。假设名义本金为1美元,根据当前汇率1.41USD/GBP将名义本金用英镑表示成:1/1.41(英镑),则l20天后固定利率债券的价格为(1/1.41)×0.0264×(0.9915+0.9657+0.9379+0.9114)+(1/1.41)×0.9114=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值为1.35×0.7177=0.9688(美元)。

最后,设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.0464(美元)。 -

第16题:

下列哪些产品可以转移全部风险?( )A.远期合约

B.利率互换

C.货币互换

D.期货

E.期权答案:A,B,C,D解析:金融工程转移风险的方式包括转移全部风险和转移部分风险两种。远期合约、期货、互换等远期类产品可以转移全部风险;金融期权只是转移了对自己不利的风险,保留了对自己有利的风险。 -

第17题:

远期货币兑换类合约包括()合约。

- A、远期外汇买卖、远期结售汇

- B、利率互换、货币互换

- C、利率互换、货币互换、货币利率互换

- D、远期外汇买卖、远期结售汇、远期利率

正确答案:A -

第18题:

互换合约主要包括()

- A、远期外汇买卖

- B、远期结售汇

- C、货币利率互换

- D、利率期权

正确答案:C -

第19题:

以下哪个属于互换合约()

- A、利率互换

- B、利率期权

- C、货币期权

- D、远期利率

正确答案:A -

第20题:

单选题某商业银行签订买入500万美元的即期合约,同时又签订一年后卖出500万美元的远期合约,该银行使用的是( )交易方式。[2009年真题]A货币互换

B期限互换

C利率互换

D期权互换

正确答案: A解析:

期限互换是把方向相反的远期和即期交易结合起来进行的外汇买卖,若即期卖出一定数额的某种货币,那么同时签订一个买进同样数额的同种货币的远期合同;反之亦然。 -

第21题:

单选题根据下面资料,回答问题某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。等160天后,标普500指数为1204.10点,新的利率期限结构如表2—8所示。表2—8利率期限结构表(二)此题中该投资者持有的互换合约的价值是()万美元。A1.0462

B2.4300

C1.0219

D2.0681

正确答案: A解析: 暂无解析 -

第22题:

单选题远期合约包括()A利率互换

B货币互换

C利率期权

D远期外汇买卖

正确答案: A解析: 暂无解析 -

第23题:

单选题根据下面资料,回答问题某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表2—9所示。表2—9美国和英国利率期限结构表假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。A1.0152

B0.9688

C0.0464

D0.7177

正确答案: A解析: 首先,计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316×(0.9899+0.9598+0.9292+0.8959)+1×(0.8959)=1.0152(美元)。其次,计算英镑固定利率债券价格。假设名义本金为1美元,根据当前汇率1.41USD/GBP将名义本金用英镑表示成:1/1.41(英镑),则l20天后固定利率债券的价格为(1/1.41)×0.0264×(0.9915+0.9657+0.9379+0.9114)+(1/1.41)×0.9114=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值为1.35×0.7177=0.9688(美元)。最后,设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.0464(美元)。