作业成本管理与传统成本管理的显著区别,在于能够台理地分配各种制造费用,(),实现持续降低成本的目标等。A.提供较为客观的成本信息 B.进行作业分析 C.追根溯源 D.不断改进作业方式 E.合理进行资源配置

题目

作业成本管理与传统成本管理的显著区别,在于能够台理地分配各种制造费用,(),实现持续降低成本的目标等。

A.提供较为客观的成本信息

B.进行作业分析

C.追根溯源

D.不断改进作业方式

E.合理进行资源配置

B.进行作业分析

C.追根溯源

D.不断改进作业方式

E.合理进行资源配置

相似考题

更多“作业成本管理与传统成本管理的显著区别,在于能够台理地分配各种制造费用,(),实现持续降低成本的目标等。”相关问题

-

第1题:

作业成本管理与传统成本管理的显著区别,在于能够合理地分配各种制造费用,(),实现持续降低成本的目标等。A.提供较为客观的成本信息

B.进行作业分析

C.追根溯源

D.不断改进作业方式

E.合理进行资源配置答案:A,B,C,D,E解析: -

第2题:

作业成本管理与传统成本管理的显著区别,在于能够合理地分配各种制造费用,(),实现持续降低成本的目标等。A.提供较为客观的成本信息

B.进行作业分析

C.追根溯源

D.不断改进作业方式答案:A,B,C,D解析: -

第3题:

下列有关作业成本计算法的说法中正确的有()。A.作业成本法与传统的成本计算方法对间接费用的分配相同

B.作业成本法与传统的成本计算方法对直接费用的分配相同

C.作业成本法是以作业为基础计算和控制产品成本的方法

D.采用作业成本法,制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲答案:B,C,D解析:作业成本法与传统的成本计算方法的主要区别在于对间接费用的归集和分配不同,A项错误。 -

第4题:

作业成本管理与传统成本管理的显著区别,在于将企业视作为满足顾客需要而设计的一系列()

- A、作业

- B、作业动因

- C、价值链

- D、作业的集合体

正确答案:D -

第5题:

作业成本管理与传统成本管理的主要区别是()。

- A、关注的重点不同

- B、职责的划分、控制标准的选择、考核对象的确定以及奖惩兑现的方式不同

- C、传统成本管理重视非增值成本

- D、作业成本管理高度重视非增值成本

正确答案:A,B,D -

第6题:

作业成本计算法与传统成本计算方法两者虽然在整体框架上基本相同,制造费用也分为归集和分配两个过程,但其成本的归集点及分配的方法存在着显著的差别。

正确答案:正确 -

第7题:

传统成本管理强调降低成本费用,现代成本管理强调提高()。

正确答案:成本效率 -

第8题:

作业成本管理与传统成本管理的显著区别,在于能够合理地分配各种制造费用,(),实现持续降低成本的目标等。

- A、提供较为客观的成本信息

- B、进行作业分析

- C、追根溯源

- D、不断改进作业方式

正确答案:A,B,C,D -

第9题:

问答题作业成本管理与传统成本有何区别?其包括的内容有哪些?正确答案: 1.传统成本管理与作业成本管理关注的重点不同。传统成本管理的对象主要是产品,关注的重点是如何降低产品成本,而不涉及作业;而作业成本管理的对象不仅是产品,而且包括作业,并把关注的重点放在作业上。

2.传统成本管理与作业成本管理职责的划分、控制标准的选择、考核对象的确定以及奖惩兑现的方式不同。

3.传统成本管理忽视非增值成本,而作业成本管理高度重视非增值成本,并注重不断消除非增值成本。

内容:业成本管理由两个相互关联的过程组成:

一方面是作业成本的计算(分配)过程,即所谓的成本分配观;

另一方面是作业的控制过程,即所谓的过程观,包括作业产生的原因分析、作业的确认和作业的评价。解析: 暂无解析 -

第10题:

判断题作业成本法下,制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲,可以提高产品成本的科学化和精细化管理.A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

多选题作业成本管理与传统成本管理的主要区别是()。A关注的重点不同

B职责的划分、控制标准的选择、考核对象的确定以及奖惩兑现的方式不同

C传统成本管理重视非增值成本

D作业成本管理高度重视非增值成本

正确答案: D,C解析: 暂无解析 -

第12题:

单选题与传统的完全成本法不同,作业成本法(ABC):()A仅按照非财务变量将成本分配到各产品中

B基于各种作业成本分配到各产品中

C按照某些产品生产规模的常用尺度将管理费用分配到各产品中

D仅分配各产品发生的直接成本

正确答案: D解析: B.正确。作业成本法(ABC)的定义是基于各种作业成本分配到各产品中。 -

第13题:

作业成本管理的着眼点与重点从传统的“产品”转移到了“作业”,以作业为成本分配对象。()答案:对解析: -

第14题:

作业成本管理与传统成本管理的显著区别,在于将企业视作为满足顾客需要而设计的一系列()。A.作业

B.作业动因

C.价值链

D.作业的集合体答案:D解析: -

第15题:

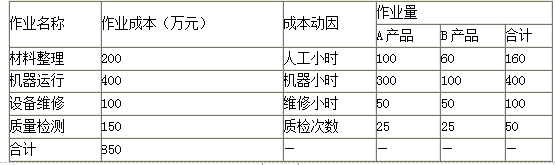

甲公司为一家制造类企业,主要生产A、B两种产品。随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:A产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

A产品的单位制造费用=550/500=1.1(万元)

B产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

B产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第16题:

下列不属于传统的成本管理理念的是()。

- A、大量采购可以降低成本

- B、降低成本可以直接提高利润

- C、大规模生产就能够降低成本

- D、成本管理要遵循全员、全程、全视角原则

正确答案:D -

第17题:

与传统成本计算采用的分配标准相比,作业成本法在分配制造费用时采用的分配标准()。

- A、相同

- B、多

- C、少

- D、有时多,有时少

正确答案:B -

第18题:

作业成本管理与传统成本管理有何区别?其包括的内容有哪些?

正确答案:作业成本管理与传统成本管理的区别及内容如下:

(1)成本管理的对象不同。传统成本管理以产品为对象,紧紧围绕着产品进行核算、决策、控制等;而作业成本管理以作业为基础,紧紧围绕作业进行核算、决策、控制等,其对象比传统更加细化。

(2)成本管理的基础不同。传统成本管理以成本性态分析为基础,将所有的成本区分为固定成本和变动成本两大类;而作业成本管理以作业成本为前提。

(3)研究的范畴不同。传统成本管理研究范畴仅限于企业内部的供产销分析;而作业成本管理进行作业链分析,常常将分析的视角延伸至供应商和客户,甚至竞争对手。

(4)成本管理的性质不同。传统成本管理一直将管理的视野局限于企业的内部,从未站在客户角度进行成本管理,其管理不具有战略性;而作业成本管理站在有助于企业长期发展的角度,以分析客户需求为出发点,深入作业层面进行价值分析,它属于战略管理不可缺少的一个组成部分,具有战略性。

(5)成本核算的范畴不同。传统成本管理以狭义产品成本核算为基点,这种信息不够精细,有时无法确认新产品或生产线的赢利能力;而作业成本管理将产品成本核算范畴拓展到期间成本,这样的计算结果武警晚有助于正确作出经营决策,属于精细化的成本核算。

(6)分析的内容不同。传统成本管理仅仅从成本项目角度进行分析,不具有深入性;而作业成本管理以作业为基础,从资源动因、作业动因、作业链等角度进行价值分析,具有深入性。

(7)成本改进的侧重点不同。传统成本管理的着眼于成本本身而非产品生产时间,它研究如何采取有效措施降低某项较高的成本;而作业成本管理为消除非增值作业,常常采用先进的方法,如适时制、全面质理管理等,这些方法的采用大大缩短了产品的生产时间,其成本改进的视角较传统视角要宽,改进行侧重点明显不同。 -

第19题:

供应链管理目标在于降低成本。

正确答案:错误 -

第20题:

作业成本法下,制造费用按照成本动因直接分配,避免了传统成本计算法下的成本扭曲,可以提高产品成本的科学化和精细化管理.

正确答案:正确 -

第21题:

判断题供应链管理目标在于降低成本。A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

单选题下列不属于传统的成本管理理念的是()。A大量采购可以降低成本

B降低成本可以直接提高利润

C大规模生产就能够降低成本

D成本管理要遵循全员、全程、全视角原则

正确答案: D解析: 暂无解析 -

第23题:

问答题作业成本管理与传统成本管理有何区别?其包括的内容有哪些?正确答案: 作业成本管理与传统成本管理的区别及内容如下:

(1)成本管理的对象不同。传统成本管理以产品为对象,紧紧围绕着产品进行核算、决策、控制等;而作业成本管理以作业为基础,紧紧围绕作业进行核算、决策、控制等,其对象比传统更加细化。

(2)成本管理的基础不同。传统成本管理以成本性态分析为基础,将所有的成本区分为固定成本和变动成本两大类;而作业成本管理以作业成本为前提。

(3)研究的范畴不同。传统成本管理研究范畴仅限于企业内部的供产销分析;而作业成本管理进行作业链分析,常常将分析的视角延伸至供应商和客户,甚至竞争对手。

(4)成本管理的性质不同。传统成本管理一直将管理的视野局限于企业的内部,从未站在客户角度进行成本管理,其管理不具有战略性;而作业成本管理站在有助于企业长期发展的角度,以分析客户需求为出发点,深入作业层面进行价值分析,它属于战略管理不可缺少的一个组成部分,具有战略性。

(5)成本核算的范畴不同。传统成本管理以狭义产品成本核算为基点,这种信息不够精细,有时无法确认新产品或生产线的赢利能力;而作业成本管理将产品成本核算范畴拓展到期间成本,这样的计算结果武警晚有助于正确作出经营决策,属于精细化的成本核算。

(6)分析的内容不同。传统成本管理仅仅从成本项目角度进行分析,不具有深入性;而作业成本管理以作业为基础,从资源动因、作业动因、作业链等角度进行价值分析,具有深入性。

(7)成本改进的侧重点不同。传统成本管理的着眼于成本本身而非产品生产时间,它研究如何采取有效措施降低某项较高的成本;而作业成本管理为消除非增值作业,常常采用先进的方法,如适时制、全面质理管理等,这些方法的采用大大缩短了产品的生产时间,其成本改进的视角较传统视角要宽,改进行侧重点明显不同。解析: 暂无解析