甲企业转让一项汽车驱动技术给乙企业,经过对该无形资产边际贡献因素分析,测算在其5年寿命期间,每年可给乙企业带来100万元的追加利润,占每年利润总额的25%.假设折现率为10%,试评估无形资产的收益额().A、83.75万元B、125万元C、63.50万元D、94.77万元

题目

甲企业转让一项汽车驱动技术给乙企业,经过对该无形资产边际贡献因素分析,测算在其5年寿命期间,每年可给乙企业带来100万元的追加利润,占每年利润总额的25%.假设折现率为10%,试评估无形资产的收益额().

A、83.75万元

B、125万元

C、63.50万元

D、94.77万元

相似考题

更多“甲企业转让一项汽车驱动技术给乙企业,经过对该无形资产边际贡献因素分析,测算在其5年寿命期间,每年可给乙企业带来100万元的追加利润,占每年利润总额的25%.假设折现率为10%,试评估无形资产的收益额(). ”相关问题

-

第1题:

甲企业以一项先进的技术向乙企业投资,该技术的重置成本为200万元,乙企业拟投入的资产重置成本为4000万元,甲企业无形资产成本利润率为500%,乙企业拟合作的资产原利润率为25%,则无形资产投资的分成率为( )。A.12.5%

B.19.35%

C.15%

D.18.75%答案:B解析:据题意:无形资产的约当产量=200x(1+500%)=1200(万元);企业约当投资量=4000x(1+259)=5000(万元);甲企业投资无形资产的利润分成率=1200/(1200+5000)=19.359 -

第2题:

甲企业以一项现阶段技术向乙企业投资,该技术的重置成本为200万元,乙企业拟投入的资产重置成本为4000万元,甲企业无形资产成本利润率为500%,乙企业拟合作的资产利润率为25%,则无形资产投资的分成率为( )。A.12.5%

B.15%

C.18.759

D.19.35%答案:D解析:无形资产的约当产量=200x(1+500%)=1200(万元)

企业约当投资量=4000x(1+25%)=5000(万元)

甲企业投资无形资产的利润分成率=1200.(1200+5000)=19.359 -

第3题:

某企业购买的新技术预计在其寿命期间各年度分别可带来追加利润100万元、120万元、90万元、70万元,分别占当年利润的40%、30%、20%和15%,折现率为10%,则该无形资产的利润分成率为( )。A.15%

B.20%

C.25%

D.30%答案:C解析:

-

第4题:

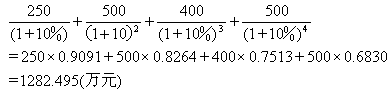

企业转让洗衣机生产技术,购买方用于改造年产10万台洗衣机的生产线。经对无形资产边际贡献的因素分析,测算在其寿命期间各年度分别可带来追加利润l00万元、150万元、80万元、75万元、分别占当年利润总额的40%、30%、20%、15%。

<1> 、试根据上述资料评估无形资产利润分成率。(折现率为10%)答案:解析:根据题意:

(1)求得各年度利润总额

第一年利润总额=100÷40%=250(万元)

第二年利润总额=150÷30%=500(万元)

第三年利润总额=80÷20%=400(万元)

第四年利润总额=75÷15%=500(万元)

(2)求出四年来利润总额的折现值:

(3)计算四年来追加利润的现值之和:

(4)计算无形资产的利润分成率:

无形资产的利润分成率=326.199/1 282.495×100%=25.43% -

第5题:

甲企业以一项先进的技术向乙企业投资,该技术的重置成本为200万元,乙企业拟投入的资产重置成本为4000万元,甲企业无形资产成本利润率为500%,乙企业拟投入的资产成本利润率为25%,则无形资产投资的分成率为( )。A.12.5%

B.19.35%

C.15%

D.18.75%答案:B解析:据题意:甲企业无形资产的约当投资量=200×(1+500%)=1200(万元);乙企业资产的约当投资量=4000×(1+25%)=5000(万元);甲企业投资无形资产的利润分成率=1200/(1200+5000)=19.35%。