企业转让日光灯管新技术,购买方用于改造年产10万台日光灯管生产线。经过对无形资产边际贡献因素的分析,预测在其寿命期各年度分别可以带来追加利润100万元、120万元、90万元、70万元,分别占到当年利润总额的40%、30%、20%、15%。 要求:评估无形资产利润分成率。(折现率为109)

题目

要求:评估无形资产利润分成率。(折现率为109)

相似考题

更多“企业转让日光灯管新技术,购买方用于改造年产10万台日光灯管生产线。经过对无形资产边际贡献因素的分析,预测在其寿命期各年度分别可以带来追加利润100万元、120万元、90万元、70万元,分别占到当年利润总额的40%、30%、20%、15%。 ”相关问题

-

第1题:

某公司2017年度,营业收入100万元,营业成本60万元,当年发生销售费用20万元,管理费用3万元,财务费用7万元,投资收益10万元,无其他业务收支和营业外收支。该公司利润总额为( )万元。A.10

B.20

C.30

D.40答案:B解析:本题考查利润表。营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用-资产减值损失-信用减值损失+其他收益+投资收益+公允价值变动收益+资产处置收益=100-60-20-3-7+10=20(万元),利润总额=营业利润+营业外收入-营业外支出=20(万元)。 -

第2题:

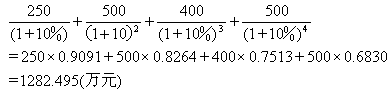

企业转让洗衣机生产技术,购买方用于改造年产10万台洗衣机的生产线。经对无形资产边际贡献的因素分析,测算在其寿命期间各年度分别可带来追加利润l00万元、150万元、80万元、75万元、分别占当年利润总额的40%、30%、20%、15%。

<1> 、试根据上述资料评估无形资产利润分成率。(折现率为10%)答案:解析:根据题意:

(1)求得各年度利润总额

第一年利润总额=100÷40%=250(万元)

第二年利润总额=150÷30%=500(万元)

第三年利润总额=80÷20%=400(万元)

第四年利润总额=75÷15%=500(万元)

(2)求出四年来利润总额的折现值:

(3)计算四年来追加利润的现值之和:

(4)计算无形资产的利润分成率:

无形资产的利润分成率=326.199/1 282.495×100%=25.43% -

第3题:

已知某企业集团2004年、2005年实现销售收入分别为4000万元、5000万元;利润总额分别为600万元和800万元,其中主营业务利润分别为480万元和500万元,非主营业务利润分别为100万元、120万元,营业外收支净额等分别为20万元、180万元;营业现金流入量分别为3500万元、4000万元,营业现金流出量(含所得税)分别为3000万元、3600万元,所得税率30%。分别计算营业利润占利润总额的比重、主导业务利润占利润总额的比重、主导业务利润占营业利润总额的比重、销售营业现金流量比率、净营业利润现金比率,并据此对企业收益的质量作出简要评价,同时提出相应的管理对策。

1.2004年:

营业利润占利润总额比重=580/600=96.67%

主导业务利润占利润总额比重=480/600=80%

主导业务利润占营业利润总额比重=480/580=82.76%

销售营业现金流量比率=3500/4000=87.5%

净营业利润现金比率=(3500-3000)/[580(1-30%)]=123%

2.2005年:

营业利润占利润总额比重=620/800=77.5%,较2004年下降19.17%

主导业务利润占利润总额比重=500/800=62.5%,较2004年下降17.5%

主导业务利润占营业利润总额比重=500/620=80.64%,较2004年下降2.12%

销售营业现金流量比率=4000/5000=80%,较2004年下降7.5%

净营业利润现金比率=(4000-3600)/[620(1-30%)]=92.17%,较2004年下降30.83%

3.由以上指标的对比可以看出:

(1)该企业集团2005年收益质量,无论是来源的稳定可靠性还是现金的支持能力,较之2004年都有所下降,表明该集团存在着过度经营的倾向。

(2)该企业集团在未来经营理财过程中,不能只是单纯地追求销售额的增加,还必须对收益质量加以关注,提高营业利润,特别是主导业务利润的比重,并强化收现管理工作,提高收益的现金流入水平。

略 -

第4题:

某小企业于2×13年11月接受一项产品安装任务,安装期5个月,合同总收入20万元,年度预收款项8万元,余款在安装完成时收回,当年实际发生成本5万元,预计还将发生成本7万元。2×13年末经过专业测量,产品安装程度为40%。该项劳务收入对2×13年度利润总额的影响为()。

- A、不影响当年利润

- B、当年利润增加3.2万元

- C、当年利润增加8万元

- D、当年利润增加3万元

正确答案:B -

第5题:

已知某集团公司2002年、2003年实现销售收入分别为4300万元、5200万元;利润总额分别为620万元和830万元,其中主营业务利润分别为490万元和510万元,非主营业务利润分别为110万元、130万元,营业外支净额等分别为20万元、190万元;营业现金流入量分别为3500万元、4000万元,营业现金流出量(含所得税)分别为3000万元、3600万元,所得税率30%。要求:分别计算2002年及2003年营业利润占利润总额的比重、主导业务利润占利润总额的比重、主导业务业务利润占营业利润总额的比重、销售营业现金流量比率、净营业利润现金比率,并据此对企业收益的质量作出简要评价,同时提出相应的管理对策。

正确答案:2002年:

营业利润占利润总额比重=(490+110)/620=96.77%

主导业务利润占利润总额比重=490/620=79.03%

主导业务利润占营业利润总额比重=490/(490+110)=81.67%

销售营业现金流量比率=3500/4300=81.40%

净营业利润现金比率=(3500-3000)/[(490+110)(1-30%)]=119.05%

2003年:

营业利润占利润总额比重=(510+130)/830=77.11%,较2002年下降19.66%

主导业务利润占利润总额比重=510/830=61.45%,较2002年下降17.58%

主导业务利润占营业利润总额比重=510/(510+130)=79.69%,较2002年下降1.98%

销售营业现金流量比率=4000/5200=76.92%,较2002年下降4.48%

净营业利润现金比率=(4000-3600)/[(510+130)(1-30%)]=89.29%,较2002年下降29.76%

该集团公司2003年收益质量,无论是来源的稳定可*性还是现金的支持能力,较之2002年都有下降,表明该集团公司存在着过度经营的倾向。要求该集团公司未来经营理财过程中,不能只是单纯地追求销售额的增加,还必须对收益质量加以关注,提高营业利润,特别是主导业务利润的比重,并强化收现管理工作,提高收益的现金流入水平。 -

第6题:

某小企业年初未分配利润借方余额为45万元,即以前年度亏损45万元,当年实现利润总额20万元。则该小企业当年需要交纳企业所得税6.6万元。

正确答案:错误 -

第7题:

单选题某企业于2013年9月接受一项产品安装任务,安装期5个月,合同总收入30万元,年度预收款项12万元,余款在安装完成时收回,当年实际发生成本15万元,预计还将发生成本3万元。2013年年末请专业测量师测量,产品安装程度为70%。不考虑其他因素,该项劳务收入影响2013年度利润总额的金额为()。A不影响当年利润

B当年利润增加8.4万元

C当年利润增加15万元

D当年利润增加30万元

正确答案: A解析: 当年应确认的收入=30×70%=21(万元),当年应确认的成本=(15+3)×70%=12.6(万元),当年利润总额增加=21-12.6=8.4(万元)。 -

第8题:

单选题某企业为国家重点扶持的高新技术企业,2010年度实现利润总额为800万元;当年发生营业外支出100万元,分别为向税务机关支付的税收滞纳金30万元,向工商行政管理部门支付的罚款20万元,非广告性质的赞助支出50万元。假设除此之外无其他纳税调整事项,则该企业2010年应缴纳企业所得税()万元。A120

B135

C200

D225

正确答案: D解析: 国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税;税收滞纳金和罚款,以及非广告性质的赞助支出,均不得在所得税前扣除。所以该企业2010年应缴纳企业所得税=(800+30+20+50)×15%=135(万元)。 -

第9题:

单选题某企业内部乙车间是人为利润中心,本期实现内部销售收入200万元,销售变动成本为120万元,该中心负责人可控固定成本为20万元,该中心负责人不可控但应由该中心负担的固定成本10万元。则下列说法正确的是( )。A该利润中心的可控边际贡献为80万元,部门边际贡献为60万元

B该利润中心的可控边际贡献为80万元,部门边际贡献为50万元

C该利润中心的可控边际贡献为60万元,部门边际贡献为50万元

D该利润中心的可控边际贡献为50万元,部门边际贡献为60万元

正确答案: C解析:

可控边际贡献=销售收入总额-变动成本总额-该中心负责人可控固定成本=200-120-20=60(万元),部门边际贡献=可控边际贡献-该中心负责人不可控固定成本=60-10=50(万元)。 -

第10题:

判断题某企业为国家重点扶持的高新技术企业,2013年度实现利润总额为800万元;当年发生营业外支出100万元,分别为向税务机关支付的税收滞纳金30万元,向工商行政管理部门支付的罚款20万元,非广告性质的赞助支出50万元。假设除此之外无其他纳税调整事项,则该企业2013年应缴纳企业所得税=(800+30+20+50)×15%=135(万元)。()A对

B错

正确答案: 对解析: 国家需要重点扶持高新技术产业,减按15%的税率征收企业所得税;税收滞纳金、工商行政管理部门的罚款和非广告性质的赞助支出,均不得在所得税前扣除。所以该企业2013年应缴纳企业所得税=(800+30+20+50)*15%=135(万元) -

第11题:

问答题A企业转让显像管新技术,购买方用于改造年产30万只显像管的生产线。经对无形资产边际贡献因素的分析,测算在其寿命期间各年度分别可带来追加利润为100万元、110万元、90万元、80万元,分别占当年利润总额的35%、30%、25%、20%。如折现率为10%,试评估该无形资产的利润分成率。正确答案: 各年度利润总额的现值之和=100÷35%/(1+10%)+110÷30%/(1+10%)2+90÷25%/(1+10%)3+80÷20%/(1+10%)*4=285.71×0.9091+366.67×0.8264+360×0.7513+400×0.6830=259.740+303.013+270.468+273.2=1106.421(万元)

追加利润的现值之和=100/(1+10%)+110/(1+10%)2+90/(1+10%)3+80/(1+10%)4=100×0.9091+110×0.8264+90×0.7513+80×0.6830=90.91+90.904+67.617+54.64=304.071(万元)

无形资产利润分成率=304.071/1106.421×100%=27.5%解析: 暂无解析 -

第12题:

问答题已知某集团公司2002年、2003年实现销售收入分别为4300万元、5200万元;利润总额分别为620万元和830万元,其中主营业务利润分别为490万元和510万元,非主营业务利润分别为110万元、130万元,营业外支净额等分别为20万元、190万元;营业现金流入量分别为3500万元、4000万元,营业现金流出量(含所得税)分别为3000万元、3600万元,所得税率30%。要求:分别计算2002年及2003年营业利润占利润总额的比重、主导业务利润占利润总额的比重、主导业务业务利润占营业利润总额的比重、销售营业现金流量比率、净营业利润现金比率,并据此对企业收益的质量作出简要评价,同时提出相应的管理对策。正确答案: 2002年:

营业利润占利润总额比重=(490+110)/620=96.77%

主导业务利润占利润总额比重=490/620=79.03%

主导业务利润占营业利润总额比重=490/(490+110)=81.67%

销售营业现金流量比率=3500/4300=81.40%

净营业利润现金比率=(3500-3000)/[(490+110)(1-30%)]=119.05%

2003年:

营业利润占利润总额比重=(510+130)/830=77.11%,较2002年下降19.66%

主导业务利润占利润总额比重=510/830=61.45%,较2002年下降17.58%

主导业务利润占营业利润总额比重=510/(510+130)=79.69%,较2002年下降1.98%

销售营业现金流量比率=4000/5200=76.92%,较2002年下降4.48%

净营业利润现金比率=(4000-3600)/[(510+130)(1-30%)]=89.29%,较2002年下降29.76%

该集团公司2003年收益质量,无论是来源的稳定可*性还是现金的支持能力,较之2002年都有下降,表明该集团公司存在着过度经营的倾向。要求该集团公司未来经营理财过程中,不能只是单纯地追求销售额的增加,还必须对收益质量加以关注,提高营业利润,特别是主导业务利润的比重,并强化收现管理工作,提高收益的现金流入水平。解析: 暂无解析 -

第13题:

某企业于2011年9月接受一项产品安装任务,安装期5个月,合同总收入30万元,上年度预收款项12万元,余款在安装完成时收回,当年实际发生成本15万元,预计还将发生成本3万元。2011年末请专业测量师测量,产品安装程度为60%。该项劳务收入对2011年度利润总额的影响为( )。

A. 不影响当年利润

B. 当年利润增加7.2万元

C. 当年利润增加15万元

D. 当年利润增加30万元答案:B解析:当年应确认的收入=30×60%=18(万元),当年应确认的费用=(15+3)×60%=10.8(万元),当年利润总额增加18-10.8=7.2(万元)。 -

第14题:

某企业购买的新技术预计在其寿命期间各年度分别可带来追加利润100万元、120万元、90万元、70万元,分别占当年利润的40%、30%、20%和15%,折现率为10%,则该无形资产的利润分成率为( )。A.15%

B.20%

C.25%

D.30%答案:C解析:

-

第15题:

中大公司2004年成立,2004年至2010年利润总额分别是:-200万元、40万元、-20万元、40万元、40万元、20万元、120万元,假设不存在其他纳税调整因素,则该企业2010年度应当缴纳的企业所得税为()(企业所得税税率为25%)。

- A、25万元

- B、0万元

- C、30万元

- D、40万元

正确答案:C -

第16题:

某企业2017年利润总额为200万元,当年开发新产品研发费用实际支出为20万元(未形成无形资产)。则该企业2017年计算应纳税所得额时可以扣除的研发费用为()万元。

- A、10

- B、20

- C、30

- D、40

正确答案:C -

第17题:

某企业于2006年9月接受一项产品安装任务,安装期5个月,合同总收入30万元,年度预收款项12万元,余款在安装完成时收回,预计总成本为25万元。2006年末请专业测量师测量,产品安装程度为60%。该项劳务影响2006年度利润总额的金额为( )万元。

- A、不影响当年利润

- B、当年利润增加3万元

- C、当年利润增加15万元

- D、当年利润增加30万元

正确答案:B -

第18题:

单选题某小企业于2×13年11月接受一项产品安装任务,安装期5个月,合同总收入20万元,年度预收款项8万元,余款在安装完成时收回,当年实际发生成本5万元,预计还将发生成本7万元。2×13年末经过专业测量,产品安装程度为40%。该项劳务收入对2×13年度利润总额的影响为()。A不影响当年利润

B当年利润增加3.2万元

C当年利润增加8万元

D当年利润增加3万元

正确答案: A解析: 该小企业当年应确认的收入=20×40%=8(万元),当年应确认的成本=(5+7)×40%=4.8(万元),当年利润总额增加=8-4.8=3.2(万元)。 -

第19题:

单选题某企业于2011年9月接受一项产品安装任务,安装期5个月,合同总收入30万元,上年度预收款项12万元,余款在安装完成时收回,当年实际发生成本15万元,预计还将发生成本3万元。2011年末请专业测量师测量,产品安装程度为60%.该项劳务收入影响2011年度利润总额的金额为()万元。A不影响当年利润

B当年利润增加7.2万元

C当年利润增加15万元

D当年利润增加30万元

正确答案: B解析: 暂无解析 -

第20题:

单选题某企业转让一项专有技术,购买方在采用这项技术后,可以在未来五年分别取得追加利润20万元、30万元、30万元、40万元、40万元。如果不采用这项技术,该企业未来五年的利润均为100万元/年。折现率为10%,则该专有技术转让的利润分成率为( )A23.2%

B23.7%

C24.2%

D24.7%

正确答案: D解析: 暂无解析 -

第21题:

单选题中大公司2004年成立,2004年至2010年利润总额分别是:-200万元、40万元、-20万元、40万元、40万元、20万元、120万元,假设不存在其他纳税调整因素,则该企业2010年度应当缴纳的企业所得税为()(企业所得税税率为25%)。A25万元

B0万元

C30万元

D40万元

正确答案: D解析: 暂无解析 -

第22题:

单选题假设某企业只生产销售一种产品,单价40元,边际贡献率40%,每年固定成本200万元,预计来年产销量20万件,则下来年预计利润为()万元。A120

B100

C105

D125

正确答案: D解析: 暂无解析 -

第23题:

判断题某小企业年初未分配利润借方余额为45万元,即以前年度亏损45万元,当年实现利润总额20万元。则该小企业当年需要交纳企业所得税6.6万元。A对

B错

正确答案: 对解析: 当年形成的亏损,可以在以后五年内用税前利润补亏,本题中当年实现利润总额为20万元,尚不足弥补亏损额,所以当年是不需要缴纳企业所得税的。