单选题企业处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力,2014年营业收入为1亿元,净资产1.5亿元。某事务所在确定重要性水平时,选取的基准为营业收入,选定财务报表整体重要性水平的百分比为5%,实际执行的重要性可能选择接近的是()万元。A 500B 525C 1000D 375

题目

500

525

1000

375

相似考题

更多“企业处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力,2014年营业收入为1亿元,净资产1.5亿元。某事务所”相关问题

-

第1题:

某市2010年旅游收入消费额比上年增加了1亿元,与旅游相关的全部有关企业营业额增长了4.5亿元,全部企业的库存增加了0.5亿元;旅游企业的收入增加了2亿元,居民收入增加了1.5亿元,政府收入增加了1亿元,则该市旅游业的产出乘数是( )A.1

B.2

C.4.5

D.5答案:D解析: -

第2题:

某商业银行2010年度营业收入为8亿元;2011年度营业总收入为11.5亿元,其中包括银行账户出售长期持有债券的净收益1.5亿元;2012年度营业总收入为7亿元,则根据基本指标法,该行2013年应持有的操作风险经济资本为( )。A. 1.325亿元

B. 1.25亿元

C. 1亿元

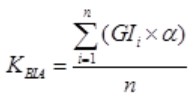

D. 1.5亿元答案:B解析:根据基本指标法,操作风险资本要求的计算公式为

其中,GI为过去三年中每年正的总收入(不包括银行账户“拥有至到期日”和“可供出售”两类证券出售实现的损益),n为过去三年中总收入为正的年数,为15%。则该行2013年应持有的操作风险经济资本=(8+11.5-1.5+7)×15%/3=1.25(亿元)。 -

第3题:

2013年,某省工业企业全年实现主营业务收入37864亿元、税金1680亿元,利润2080亿元,分别增长19.1%、19.4%、26.4%,分别高出全国7.9、8.4、14.2个百分点。该省工业企业主营业务收入占全国工业的3.7%,比上年提高0.3个百分点。百户重点企业主营业务收入、税金、利润分别增长10.2%、11.1%、20.8%,分别占全省工业的29.5%、51%、27.6%。

2013年,汽车行业实现主营业务收入4538亿元,增长23.1%;实现利润416.6亿元,增长19.9%;税金225.3亿元,增长50%。销售利润率(利润占主营业务收入的比重)攀升至9.2%。

食品(含烟草)实现主营业务收入6359亿元,增长20.8%,增速同比放缓9.2个百分点,实现利润398亿元,增长34.5%;工业税金506.2亿元,增长11.4%。

钢铁行业实现主营业务收入3510亿元,增长1.8%,利润总额34.6亿元,增长18.8%,行业销售利润率仅1%。

石化行业主营业务收入5138亿元,增长18.8%;实现利润204.2亿元,增长38.1%。子行业中,石油加工业净亏损0.2亿元,同比减亏13.6亿元;化工行业全年利润增长31.6%,扭转上半年利润下降局面;石油开采业净亏损8.6亿元,橡胶塑料行业利润增长29.1%。

建材行业实现主营业务收入2412亿元,增长27.1%;实现利润167.2亿元,增长51.6%。

机械行业实现主营业务收入3886亿元,增长26.6%;实现利润191.6亿元,增长23.8%。其中,电气机械(家电)利润增长38.5%,专用设备利润增长22.1%,船舶行业利润增长18.9%。2013年该省工业企业的哪项信息,能够从上述资料中直接推出?

A. 工业企业利润占全国工业企业利润总额的比重

B. 船舶行业主营业入占机械行业的比重

C. 橡胶塑料行业工业企业实现利润额

D. 百户重点企业的总体销售利润率答案:D解析:

-

第4题:

如果企业处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力,则可能选择的基准为()。

- A、营业收入

- B、总资产

- C、经常性业务的税前利润

- D、净资产

正确答案:A -

第5题:

某企业目前在建行的贷款余额是20000万元,信用等级为AA级,财务杠杆比率为1.5,净资产为50000万元,其他已损耗资产为3000万元,行业目标杠杆比率为3.8,AA级企业目标杠杆比率调节系数为0.97,则可计算出该企业在某行的总授信控制量为()。

- A、5亿元

- B、5.42亿元

- C、4.92亿元

- D、5.31亿元

正确答案:B -

第6题:

单选题某企业2016年销售收入10.0亿元,营业利润2.0亿元,利率总额1.8亿元,净利润1.5亿元,则销售利润率(ROS)为( )。A20%

B15%

C12%

D18%

正确答案: A解析: -

第7题:

单选题对被审计单位的情况所选择的基准,以下情形中,不恰当的是()。A对于公益性质的基金会的被审计单位,则以捐赠支出总额为基准

B对于国际企业集团设立的研发中心,则以成本与营业费用总额为基准

C对于处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力的被审计单位,则以营业费用总额为基准

D如果微利或微亏状态是由宏观经济环境的波动或企业自身经营的周期性所导致,可以考虑采用过去3至5年经常性业务的平均税前利润作为基准

正确答案: C解析: 选项C不恰当。对于处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力的被审计单位,则以营业收入为基准。 -

第8题:

多选题下列情形中,选择的基准恰当的有()。A对于处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力的被审计单位,则以营业收入为

B对于开放式基金,致力于优化投资组合、提高基金净值的被审计单位,则以净资产为基准

C对于国际企业集团设立的研发中心,主要为集团下属各企业提供研发服务,并以成本加成的方式向相关企业收取费用的被审计单位,则以净资产为基准

D对于公益性质的基金会的被审计单位,则以捐赠收入总额为基准

正确答案: B,D解析: 选项C不恰当。对于国际企业集团设立的研发中心,主要为集团下属各企业提供研发服务,并以成本加成的方式向相关企业收取费用的被审计单位,则以成本与营业费用总额为基准。 -

第9题:

单选题适当的基准取决于被审计单位的具体情况,包括各类报告收益,以及所有者权益或净资产,下列有关基准的说法,不正确的是( )。A对于以营利为目的的实体,通常以经常性业务的税前利润作为基准

B如果企业微利或微亏状态是由宏观经济环境的波动或企业自身经营的周期性所导致,可以考虑采用过去3-5年经常性业务的平均税前利润作为基准

C企业处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力,可以选择总资产作为基准

D公益性质的基金会可以选择捐赠收入或捐赠支出总额作为基准

正确答案: A解析: -

第10题:

单选题港口与航道工程施工总承包特级资质企业的企业净资产为()以上。A1亿元

B1.5亿元

C3亿元

D3.6亿元

正确答案: B解析: 暂无解析 -

第11题:

单选题如果企业处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力,则可能选择的基准为()。A营业收入

B总资产

C经常性业务的税前利润

D净资产

正确答案: C解析: 暂无解析 -

第12题:

多选题经相关行业部门测算,某地区家具建材市场份额总量为1000亿元,该地区从事该行业的主要企业共有3家,甲企业所占的市场份额为50亿元、乙企业所占的市场份额为350亿元、丙企业所占的市场份额为400亿元,关于该数据,下列说法正确的有( )。A甲企业和乙企业可以推定为共同占有市场支配地位

B乙企业和丙企业可以推定为共同占有市场支配地位

C甲企业、乙企业和丙企业可以推定为共同占有市场支配地位

D由于甲企业所占市场份额不足1/10,因此其不具有市场支配地位

正确答案: B,D解析:

根据规定,可以推定经营者具有市场支配地位的情形包括:两个经营者在相关市场的市场份额合计达到2/3的;三个经营者在相关市场的市场份额合计达到3/4的。其中有的经营者市场份额不足1/10的,不应当推定该经营者具有市场支配地位。 -

第13题:

某投行在对目标企业估值时采用市销率估值法。假设该目标企业所在行业的标准市销率为1.5,该企业2018年的销售收入为15亿元,则投行给出该企业的估值应为( )亿元。A.10

B.17.5

C.22.5

D.30答案:C解析:此题考查市销率估值法的理解。市销率也称价格营收比.是股票市值与销售收入(营业收入)的比率。目标企业的价值即销售收入(营业收入)乘以标准市销率。因此,投行给出该企业的估值=15×1.5=22.5(亿元)。 -

第14题:

2013年,某省工业企业全年实现主营业务收入37864亿元、税金1680亿元,利润2080亿元,分别增长19.1%、19.4%、26.4%,分别高出全国7.9、8.4、14.2个百分点。该省工业企业主营业务收入占全国工业的3.7%,比上年提高0.3个百分点。百户重点企业主营业务收入、税金、利润分别增长10.2%、11.1%、20.8%,分别占全省工业的29.5%、51%、27.6%。

2013年,汽车行业实现主营业务收入4538亿元,增长23.1%;实现利润416.6亿元,增长19.9%;税金225.3亿元,增长50%。销售利润率(利润占主营业务收入的比重)攀升至9.2%。

食品(含烟草)实现主营业务收入6359亿元,增长20.8%,增速同比放缓9.2个百分点,实现利润398亿元,增长34.5%;工业税金506.2亿元,增长11.4%。

钢铁行业实现主营业务收入3510亿元,增长1.8%,利润总额34.6亿元,增长18.8%,行业销售利润率仅1%。

石化行业主营业务收入5138亿元,增长18.8%;实现利润204.2亿元,增长38.1%。子行业中,石油加工业净亏损0.2亿元,同比减亏13.6亿元;化工行业全年利润增长31.6%,扭转上半年利润下降局面;石油开采业净亏损8.6亿元,橡胶塑料行业利润增长29.1%。

建材行业实现主营业务收入2412亿元,增长27.1%;实现利润167.2亿元,增长51.6%。

机械行业实现主营业务收入3886亿元,增长26.6%;实现利润191.6亿元,增长23.8%。其中,电气机械(家电)利润增长38.5%,专用设备利润增长22.1%,船舶行业利润增长18.9%。2013年全国工业企业主营业务收入约为多少万亿元?

A. 84

B. 90

C. 97

D. 102答案:D解析:考点比重计算

解析

根据“2013年,某省工业企业全年实现主营业务收入37864亿元……该省工业企业主营业务收入占全国工业的3.7%,”则2013年全国工业企业主营业务收入为37864÷3.7%=102万亿,或者直除首位商1,故本题答案为D选项。 -

第15题:

企业处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力,2014年营业收入为1亿元,净资产1.5亿元。某事务所在确定重要性水平时,选取的基准为营业收入,选定财务报表整体重要性水平的百分比为5%,实际执行的重要性可能选择接近的是()万元。

- A、500

- B、525

- C、1000

- D、375

正确答案:D -

第16题:

中型授信客户是指中国银行信贷工厂新模式标准上限(批发零售行业企业年销售收入()亿元、非批发零售行业企业年销售收入()以上、年销售收入()亿元(含)以下的公司金融客户。

- A、1.5;1;5;

- B、1;1.5;5;

- C、1.5;1;4;

- D、1;1.5;4;

正确答案:A -

第17题:

多选题下列情形中,选择的基准恰当的有()。A对于处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力的被审计单位,则以净利润为基准

B对于公益性质的基金会的被审计单位,则以捐赠支出总额为基准

C对于盈利水平保持稳定的被审计单位,则以经常性业务的税前利润为基准

D如果微利或微亏状态是由宏观经济环境的波动或企业自身经营的周期性所导致,可以考虑采用过去3至5年经常性业务的平均税前利润作为基准

正确答案: B,C,D解析: 选项A不恰当。对于处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力的被审计单位,则以营业收入为基准。 -

第18题:

单选题2014年1~3月,国有企业营业总收入最接近( )A10.5万亿元

B11万亿元

C11.5万亿元

D12万亿元

正确答案: D解析: -

第19题:

单选题注册会计师应当选择恰当的基准,以下情形中,不恰当的是( )。A针对目前正在建造厂房及购买机器设备的开办期的被审计单位,注册会计师以总资产为基准

B针对开放式基金的被审计单位,注册会计师以净资产为基准

C针对目前侧重于抢占市场份额、扩大企业知名度和影响力的被审计单位,注册会计师以营业收入为基准

D如果被审计单位盈利水平保持稳定,注册会计师应当以税前利润作为基准

正确答案: C解析:

D项,在通常情祝下,对于以营利为目的的企业,利润可能是大多数财务报表使用者最为关注的财务指标,如果被审计单位盈利水平保持稳定,经常性业务的税前利润较税前利润更为稳定和可靠,注册会计师可能考虑选取经常性业务的税前利润作为基准。 -

第20题:

单选题注册会计师应当选择恰当的基准,以下情形中,不恰当的是()。A针对目前正在建造厂房及购买机器设备的筹办期的被审计单位,注册会计师以总资产为基准

B针对开放式基金的被审计,注册会计师以营业收入为基准

C针对目前侧重于抢占市场份额、扩大企业知名度和影响力的被审计单位,注册会计师常常以营业收入为基准

D如果被审计单位盈利水平保持稳定,注册会计师常常以经常性业务的税前利润作为基准

正确答案: C解析: 针对开放式基金的被审计单位,注册会计师以净资产为基准。 -

第21题:

单选题中型授信客户是指中国银行信贷工厂新模式标准上限(批发零售行业企业年销售收入()亿元、非批发零售行业企业年销售收入()以上、年销售收入()亿元(含)以下的公司金融客户。A1.5;1;5;

B1;1.5;5;

C1.5;1;4;

D1;1.5;4;

正确答案: C解析: 暂无解析 -

第22题:

多选题注册会计师常常根据被审计单位的情况选择恰当的基准。下列情形中,选择的基准恰当的有()。A对于处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力的被审计单位,则以营业收入为基准

B对于开放式基金,致力于优化投资组合、提高基金净值的被审计单位,则以总资产为基准

C对于国际企业集团设立的研发中心,主要为集团下属各企业提供研发服务,并以成本加成的方式向相关企业收取费用的被审计单位,则以净资产为基准

D对于公益性质的基金会的被审计单位,则以捐赠收入总额为基准

正确答案: A,D解析: 选项B不恰当,对于开放式基金,致力于优化投资组合、提高基金净值的被审计单位,则以净资产为基准。选项C不恰当,对于国际企业集团设立的研发中心,主要为集团下属各企业提供研发服务,并以成本加成的方式向相关企业收取费用的被审计单位,则以成本与营业费用总额为基准。 -

第23题:

单选题企业处于新兴行业,目前侧重于抢占市场份额、扩大企业知名度和影响力,2014年营业收入为1亿元,净资产1.5亿元。某事务所在确定重要性水平时,选取的基准为营业收入,选定财务报表整体重要性水平的百分比为5%,实际执行的重要性可能选择接近的是()万元。A500

B525

C1000

D375

正确答案: A解析: 整体重要性水平:10000*5%=500万元;实际执行重要性水平:500*75%=375万元 -

第24题:

单选题某企业目前在建行的贷款余额是20000万元,信用等级为AA级,财务杠杆比率为1.5,净资产为50000万元,其他已损耗资产为3000万元,行业目标杠杆比率为3.8,AA级企业目标杠杆比率调节系数为0.97,则可计算出该企业在某行的总授信控制量为()。A5亿元

B5.42亿元

C4.92亿元

D5.31亿元

正确答案: B解析: 暂无解析