单选题北京红杉树贸易有限公司总机构在北京,上海、青岛分设两个二级分机构,2014年上海分支机构收入、工资、资产三项分别是80万元、30万元、50万元;青岛分支机构收入、工资、资产三项分别是70万元、40万元、60万元;2015年一季度总机构汇总计算应纳税额160万元,上海分支机构一季度预缴税款为()万元(已知:三因素权重依次为0.35、0.35、0.30)A 37.6B 67.2C 75.2D 82.3

题目

单选题

北京红杉树贸易有限公司总机构在北京,上海、青岛分设两个二级分机构,2014年上海分支机构收入、工资、资产三项分别是80万元、30万元、50万元;青岛分支机构收入、工资、资产三项分别是70万元、40万元、60万元;2015年一季度总机构汇总计算应纳税额160万元,上海分支机构一季度预缴税款为()万元(已知:三因素权重依次为0.35、0.35、0.30)

A

37.6

B

67.2

C

75.2

D

82.3

相似考题

更多“单选题北京红杉树贸易有限公司总机构在北京,上海、青岛分设两个二级分机构,2014年上海分支机构收入、工资、资产三项分别是80万元、30万元、50万元;青岛分支机构收入、工资、资产三项分别是70万元、40万元、60万元;2015年一季度总机构汇总计算应纳税额160万元,上海分支机构一季度预缴税款为()万元(已知:三因素权重依次为0.35、0.35、0.30)A 37.6B 67.2C 75.2D 82.3”相关问题

-

第1题:

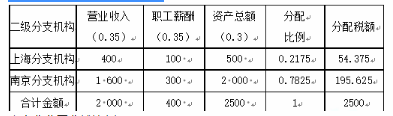

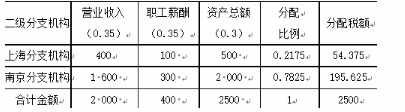

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2018年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税税率为25%,另外,上海分公司上年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司上年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元和2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。上海分公司就地分摊预缴企业所得税( )万元。

A.54.375

B.75.000

C.87.500

D.125.000答案:A解析:本题考查企业所得税的征收管理。某二级分支机构分摊比例=0.35×(该分支机构营业收入/各二级分支机构营业收入之和)+0.35×(该分支机构工资总额/各二级分支机构工资总额之和)+0.3×(该分支机构资产总额/各二级分支机构资产总额之和)=0.35×400/(400+1600)+0.35×100/(100+300)+0.3×500/(500+2000)=0.2175,所以,上海分公司就地分摊预缴企业所得税=250×21.75%=54.375(万元)。 -

第2题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2018年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税税率为25%,另外,上海分公司上年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司上年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元和2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。该企业2018年6月应纳企业所得税( )万元。

A.300

B.400

C.500

D.600答案:C解析:本题考查企业所得税的征收管理。应纳税额=2000×25%=500(万元)。 -

第3题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2018年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税税率为25%,另外,上海分公司上年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司上年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元和2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。关于跨地区(指跨省、自治区、直辖市和计划单列市)经营汇总纳税企业所得税征收管理的说法,正确的有( )。

A.总机构和二级分机机构,就地分摊缴纳企业所得税

B.二级分支机构不就地分摊企业汇算清缴应缴应退税款

C.企业所得税分月或者分季预缴,由总机构和二级分支机构所在地主管税务机关分别核定

D.总机构应将本期企业应纳所得税额的50%部分,在每月或季度终了后15天内就地申报预缴答案:A,D解析:本题考查企业所得税的征收管理。选项B错误,二级分支机构应当就地分摊企业汇算清缴应缴应退税款。选项C错误,企业所得税分月或者分季预缴,由总机构所在地主管税务机关具体核定。 -

第4题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在天津和广州分别设有一个分公司,2018年第一季度共实现应纳税所得额1 000万元,假设企业按季预缴,企业所得税率为25%。另外,天津、广州分公司2017年度的经营收入、职工工资、资产总额分别为200万元、100万元、500万元和1800万元、100万元、2000万元。经营收入、职工工资、资产总额的权重依次为0.35、0.35、0.30。2018年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

总公司在北京就地分摊预缴的企业所得税为( )万元。A.50

B.125

C.150

D.250答案:B解析:根据公式:总机构分摊税款=汇总纳税企业当期应当纳税所得税额×50%=250×50%=125(万元)。 -

第5题:

共用题干

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在天津和广州分别设有一个分公司,2012年第一季度共实现应纳税所得额1000万元,假设企业按季预缴,企业所得税率为25%。另外,天津、广州分公司2010年度的经营收入、职工工资、资产总额分别为200万元、100万元、500万元和1800万元、100万元、2000万元。经营收入、职工工资、资产总额的权重依次为0.35,0.35,0.30。2012年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。天津分公司就地分摊预缴的企业所得税为()万元。

A:33.75

B:55:25

C:75.00

D:125.00答案:A解析:该企业2012年第二季度的应纳企业所得税=1000*25%=250(万元)。

总公司在北京就地分摊预缴的企业所得税=250*50%=125(万元)。

广州分公司就地分摊预缴的企业所得税=125*{0.35*[1800/(200+1800)]}+0.35*[100/(100+100)]+0.3*[2000/(500+2000)]=91.25(万元)。

天津分公司就地分摊预缴的企业所得税=125*{0.35*[200/(200+1800)]}+0.35*[100/(100+100)]+0.3*[500/(500+2000)]=33.75(万元)。

总机构在年度终了后5个月内,应依照法律、法规和其他有关规定进行汇总纳税企业的所得税年度汇算清缴,结清应缴应退税款。各二级及以下分支机构不进行企业所得税汇算清缴。 -

第6题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在天津和广州分别设有一个分公司,2018年第一季度共实现应纳税所得额1 000万元,假设企业按季预缴,企业所得税率为25%。另外,天津、广州分公司2017年度的经营收入、职工工资、资产总额分别为200万元、100万元、500万元和1800万元、100万元、2000万元。经营收入、职工工资、资产总额的权重依次为0.35、0.35、0.30。2018年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

该企业2018年第二季度的应纳企业所得税为( )万元。A.150

B.200

C.250

D.330答案:C解析:第二季度的应纳企业所得税额=1 000×25%=250(万元)。 -

第7题:

共用题干

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2013年6月其实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。另外,上海分公司2012年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司2012年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:总公司在北京就地分摊预缴的企业所得税款为()万元。

A:50

B:150

C:200

D:250答案:D解析:应纳税额:2000*25%=500(万元)。

跨地区经营汇总缴纳企业所得税征收管理中总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。总公司在北京就地分摊预缴的企业所得税=500*50%=250(万元)。

分支机构分摊比例=0.35*(该分支机构营业收入/各二级分支机构营业收入之和)+0.35*(该分支机构工资总额/各二级分支机构工资总额之和)+0.3*(该分支机构资产总额/各二级分支机构资产总额之和)=0.35*400/(400+1600)+0.35*l00/(100+300)+0.3*500/(500+2000)=0.2175,250*21.75%=54.375(万元)。

南京分公司预缴企业所得税款:250-54.375=195.625(万元)。

二级分支机构应当就地分摊企业汇算清缴应缴应退税款。总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。 -

第8题:

某跨地区经营汇总缴纳企业所得税的企业.总公司设在北京.在上海和南京分别设有一个分公司,2019年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%.另外,上海分公司2019年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2019年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2019年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

南京分公司就地分摊预缴的企业所得税款为( )万元。

A.125.000

B.162.500

C.175.000

D.195.625答案:D解析:本题考查企业所得税的计算。

南京分公司分摊比例=0.35×[1600÷(400+1600)] +0.35×[300÷(100+300)] +0.30×[2000÷(500+2000] =0.28+0.2625+0.24=0.7825

南京分公司应预缴企业所得税=250×78.25%=195.625(万元) -

第9题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京.上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。别外,上海分公司2012年度的营业收入.职工薪酬和资产总额分别为400万元.100万元.500万元;南京分公司2012年度的营业收入.职工薪酬和资产总额分别为1600万元.300万元.2000万元。营业收入.职工薪酬和资产总额的权重依次为0.35.0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。 总公司在北京就地分摊预缴的企业所得税款为( )万元。

- A、50

- B、150

- C、1200

- D、250

正确答案:D -

第10题:

单选题某法人企业总机构在北京,沈阳、大连分设两个二级分支机构,2011年沈阳分支机构营业收入、职工薪酬、资产总额三项分别是80万、30万、40万;大连分支机构营业收入、职工薪酬、资产总额三项分别是60万、40万、60万;2012年第三季度总机构汇总计算应纳税额160万元,沈阳分支机构第三季度预缴税款为( )。A37.60万元

B67.2万元

C75.2万元

D82.3万元

正确答案: A解析:

总机构应按照以前年度(1~6月份按上上年度,7~12月份按上年度)分支机构的经营收入、职工工资和资产总额三个因素计算各分支机构应分摊所得税款的比例,三因素的权重依次为9.35、0.35、0.30,计算公式如下:某分支机分摊比例=0.35×(该分支机构营业收入÷各分支机构营业收入之和)+0.35×(该分支机构工资总额÷各分支机构工资总额之和)+0.30×(该分支机构资产总额÷各分支机构资产总额之和。沈阳分支机构分摊比例=0.35×[80÷(80+60)]+0.35×[30÷(30+40)]+0.30×[40÷(40+60)]=47%,沈阳分支机构应预缴企业所得税=160×47%×50%=37.60(万元)。 -

第11题:

单选题北京某企业在北京设立总机构,在上海和深圳分别设立了二级分支机构,2016年上海分支机构的营业收入、职工薪酬、资产总额分别是500万元、100万元、1000万元,深圳分支机构的营业收入、职工薪酬、资产总额分别是400万元、60万元、800万元。2017年第一零度该企业统一计算的应预缴的所得税为200万元。深圳分支机构2017年第一季度应预缴的企业所得税为( )万元。A42.01

B45.01

C50

D100

正确答案: D解析: -

第12题:

单选题北京某企业在北京设立总机构,在上海和深圳分别设立了二级分支机构,2011年上海分支机构的营业收入、职工薪酬、资产总额分别是500万元、100万元、1000万元,深圳分支机构的营业收入、职工薪酬、资产总额分别是400万元、60万元、800万元。2012年第一季度该企业统一计算的应预缴的所得税为200万元。深圳分支机构2012年第一季度应预缴的企业所得税为( )万元。A42.01

B45.01

C50

D100

正确答案: D解析: 分支机构分摊比例=(该支机构营业收入/各分支机构营业收入之和)×0.35+(该分支机构职工薪酬/各分支机构职工薪酬之和)×0.35+(该分支机构资产总额/各分支机构资产总额之和)×0.30

所以,深圳分支机构分摊比例=[400÷(400+500)]×0.35+[60÷(60+100)]×0.35+[800÷(800+1000)]×0.30=42.01%

深圳分支机构应预缴所得税=200×50%×42.01%=42.01(万元) -

第13题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在天津和广州分别设有一个分公司,2012年第二季度共实现应纳税所得额1000万元。假设企业按季预缴,企业所得税税率为25%。另外,天津、广州分公司2012年度的经营收入、职工工资、资产总额分别为200万元、100万元、500万元,1800万元、100万元、2000万元。经营收入、职工工资、资产总额的权重依次为0.35、0.35、0.30。2012年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:总公司在北京就地分摊预缴的企业所得税为( )万元。

A.50

B.125

C.150

D.250答案:B解析:本题考查跨地区经营汇总缴纳企业所得税税款分摊的计算。总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。总公司在北京就地分摊预缴的企业所得税=250×50%=125(万元)。 -

第14题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2018年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税税率为25%,另外,上海分公司上年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元;南京分公司上年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元和2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。南京分公司就地分摊预缴企业所得税( )万元。

A.125.000

B.162.000

C.175.000

D.195.625答案:D解析:本题考查企业所得税的征收管理。南京分公司就地分摊预缴企业所得税=250-54.375=195.625(万元)。 -

第15题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。另外,上海分公司2012年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2012年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:

上海分公司就地分摊预缴的企业所得税款为( )万元。 查看材料A.54.375

B.75

C.87.5

D.125答案:A解析:分支机构分摊比例=0.35×(该分支机构营业收人÷各二级分支机构营业收入之 和)+0.35×(该分支机构工资总额÷各二级分支机构工资总额之和)+0.3×(该分支机构资产总额÷各二级分支机构资产总额之和)=0.35×400÷(400+1600)+0.35×100÷(100+300)+0.3×500÷(500+2000)=0.2175,250×21.75%=54.375(万元)。 -

第16题:

某跨地区经营汇总缴纳企业所得税的企业.总公司设在北京.在上海和南京分别设有一个分公司,2019年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%.另外,上海分公司2019年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2019年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2019年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

总公司在北京就地分摊预缴的企业所得税款为( )万元。

A.50

B.150

C.200

D.250答案:D解析:本题考查分摊方法。

汇总纳税企业按照税法规定汇总计算的企业所得税,包括预缴税款和汇算清缴应缴应退税款,50%由总机构分摊缴纳,50%在各二级分支机构间分摊。

因此:500×50%=250万元 -

第17题:

某跨地区经营汇总缴纳企业所得税的企业,总公司设在北京,在上海和南京分别设有一个分公司,2013年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%。另外,上海分公司2012年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2012年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2013年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。根据以上资料,回答下列问题:

关于跨地区(指跨省、自治区、直辖市和计划单列市)经营汇总纳税企业所得税征收管理的说法,正确的有( )。 查看材料A.总机构和二级分支机构,就地分摊缴纳企业所得税

B.二级分支机构不就地分摊企业汇算清缴应缴应退税款

C.企业所得税分月或者分季预缴,由总机构和二级分支机构所在地主管税务机关分别核定

D.总机构应将本期企业应纳所得税额的50%部分,在每月或季度终了后15日内就地申报预缴答案:A,D解析:级分支机构应当就地分摊企业汇算清缴应缴应退税款。总机构和二级分支机构应分期预缴企业所得税,50%在各二级分支机构之间分摊预缴,50%由总机构预缴。 -

第18题:

某跨地区经营汇总缴纳企业所得税的企业.总公司设在北京.在上海和南京分别设有一个分公司,2019年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%.另外,上海分公司2019年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2019年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2019年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

该企业2019年6月的应纳企业所得税额为( )万元。

A.300

B.400

C.500

D.600答案:C解析:本题考查企业所得税的计算。

已知:2019年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%.

2000×25%=500万元 -

第19题:

某跨地区经营汇总缴纳企业所得税的企业.总公司设在北京.在上海和南京分别设有一个分公司,2019年6月共实现应纳税所得额2000万元,假设企业按月预缴,企业所得税率为25%.另外,上海分公司2019年度的营业收入、职工薪酬和资产总额分别为400万元、100万元、500万元:南京分公司2019年度的营业收入、职工薪酬和资产总额分别为1600万元、300万元、2000万元。营业收入、职工薪酬和资产总额的权重依次为0.35、0.35和0.30。2019年7月,该企业按规定在总机构和分支机构之间计算分摊税款就地预缴。

上海分公司就地分摊预缴的企业所得税款为( )万元。

A.54.375

B.75.000

C.87.500

D.125.000答案:A解析:本题考查企业所得税的计算。

分支机构分摊比例=0.35×(该分支机构营业收入/各分支机构营业收入之和)+0.35×(该分支机构工资总额/各分支机构工资总额之和)+0.30×(该分支机构资产总额/各分支机构资产总额之和)

上海分公司分摊比例=0.35×[400÷(400+1600)] +0.35×[100÷(100+300) ] +0.30×[500÷(500+2000)] =0.07+0.0875+0.06=0.2175

上海分公司应预缴企业所得税=250×21.75%×=54.375(万元) -

第20题:

北京红杉树贸易有限公司总机构在北京,上海、青岛分设两个二级分机构,2014年上海分支机构收入、工资、资产三项分别是80万元、30万元、50万元;青岛分支机构收入、工资、资产三项分别是70万元、40万元、60万元;2015年一季度总机构汇总计算应纳税额160万元,上海分支机构一季度预缴税款为()万元(已知:三因素权重依次为0.35、0.35、0.30)

- A、37.6

- B、67.2

- C、75.2

- D、82.3

正确答案:A -

第21题:

单选题某法人企业总机构在北京,在沈阳、大连分设两个二级分支机构,2012年沈阳分支机构收入、工资、资产分别是80万元、30万元、40万元;大连分支机构收入、工资、资产分别是60万元、40万元、60万元;2013年-季度总机构汇总计算应纳税额160万元,沈阳分支机构-季度预缴所得税税款为()万元。A37.60

B67.2

C75.2

D82.3

正确答案: B解析: 本题考核企业所得税汇总纳税。沈阳分支机构分摊比例=0.35×[80÷(80+60)]+0.35×[30÷(30+40)]+0.30×[40÷(40+60)]=47%。

沈阳分支机构应预缴企业所得税=160×47%×50%=37.60(万元) -

第22题:

单选题北京某企业在北京设立总机构,在上海和深圳分别设立了二级分支机构.20x6年上海分支机构的营业收入、职工薪酬、资产总额分别是500万元、100万元、1000万元,深圳分支机构的营业收入、职工薪酬、资产总额分别是400万元、60万元、800万元。20x7年第一季度该企业统一计算的应预缴的所得税为200万元。深圳分支机构20×7年第一季度应预缴的企业所得税为()万元。A42.01

B45.01

C50.00

D100.00

正确答案: B解析: -

第23题:

单选题北京红杉树贸易有限公司总机构在北京,上海、青岛分设两个二级分机构,2014年上海分支机构收入、工资、资产三项分别是80万元、30万元、50万元;青岛分支机构收入、工资、资产三项分别是70万元、40万元、60万元;2015年一季度总机构汇总计算应纳税额160万元,上海分支机构一季度预缴税款为()万元(已知:三因素权重依次为0.35、0.35、0.30)A37.6

B67.2

C75.2

D82.3

正确答案: D解析: 暂无解析 -

第24题:

单选题某法人企业总机构在北京,在沈阳、大连分设两个二级分支机构,2018年沈阳分机构收入、工资、资产分别是80万元、30万元、40万元;大连分机构收入、工资、资产分别是60万元、40万元、60万元;2018年一季度总机构汇总计算应纳税额160万元,沈阳分支机构一季度预缴所得税税款为( )万元。A37.60

B67.2

C75.2

D82.3

正确答案: C解析:

根据《企业所得税法》的规定,总机构和分支机构应分期预缴的企业所得税,50%在各分支机构间分摊预缴,50%由总机构预缴;分支机构分摊的预缴税款,由总机构按照以前年度分支机构的经营收入、职工工资和资产总额三个因素综合计算各分支机构应分摊所得税款的比例,三个因素的权重依次为0.35、0.35、0.3。则沈阳分支机构分摊比例=0.35×[80÷(80+60)]+0.35×[30÷(30+40)]+0.30×[40÷(40+60)]=47%,沈阳分支机构一季度应预缴企业所得税=160×47%×50%=37.60(万元)。