单选题张先生在一家上市公司任职,月薪6000元,公司计划于12月发放2012年度的全年一次性奖金,张先生当年应获得48000元的年终奖,公司承诺发放奖金时为每名员工定额负担4800元个人所得税税款,超出4800元税款的部分则由个人自行承担。计算张先生实际缴纳的个人所得税( )元。A 375B 675C 5175D 5550

题目

375

675

5175

5550

相似考题

参考答案和解析

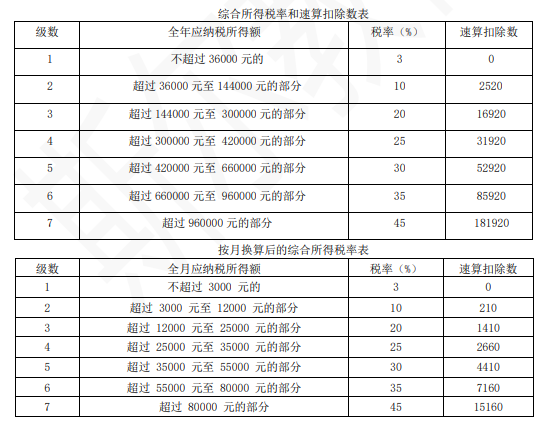

雇主为雇员负担全年一次性奖金部分个人所得税款,应并入雇员的全年一次性奖金,换算为应纳税所得额后,按照规定方法计征个人所得税。张先生实际应缴纳的个人所得税情况如下:应纳税所得额=48000+4800=52800(元);52800÷12=4400(元),可确定适用税率是10%,速算扣除数是105,应纳税额=52800×10%-105=5175(元),张先生个人实际缴纳税额=5175-4800=375(元)。

更多“单选题张先生在一家上市公司任职,月薪6000元,公司计划于12月发放2012年度的全年一次性奖金,张先生当年应获得48000元的年终奖,公司承诺发放奖金时为每名员工定额负担4800元个人所得税税款,超出4800元税款的部分则由个人自行承担。计算张先生实际缴纳的个人所得税( )元。A 375B 675C 5175D 5550”相关问题

-

第1题:

2013年3月,吕总欲为其公司的20名员工发放上一年度的年终奖,平均每人18012元。公司为员工代扣代缴个人所得税。该20名员工每人应就其取得的奖金缴纳个人所得税,调整后每个员工应缴纳的个人所得税为()元。A:450

B:540

C:640

D:725答案:B解析:调整后每个员工应缴纳的个人所得税为:18000*3%-0=540(元),选项B正确。 -

第2题:

2014年底,张先生获得税前奖金12000元,则该笔奖金应该缴纳的个人所得税为()元。A:1200

B:360

C:2025

D:1000答案:B解析:在年终一次性奖金的筹划中,对年终奖金适用税率采取“先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数”,然后以奖金的全部数额按照适用税率和速算扣除数计税。商数=12000/12=1000(元),则个人所得税对应税率档次为3%,速算扣除数0。所以年终奖应纳税额应为12000*3%-0=360(元)。 -

第3题:

2013年3月,吕总欲为其公司的20名员工发放上一年度的年终奖,平均每人18012元。公司为员工代扣代缴个人所得税。该20名员工每人应就其取得的奖金缴纳个人所得税,每个员工应缴纳的个人所得税为()元。A:1496.2

B:1669.2

C:1696.2

D:2096.2答案:C解析:在年终一次性奖金的筹划中,对年终奖金适用税率采取“先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数”,然后以奖金的全部数额按照适用税率和速算扣除数计税。故每个员工应缴纳的个人所得税为:18012*10%-105=1696.2(元),选项C正确。 -

第4题:

张某为境内上市公司的员工,张某的月工资为10000元;2019年1月取得全年一次性奖金50000元,对于全年一次性奖金,张某选择不并入当年综合所得,则张某取得全年一次性奖金应缴纳的个人所得税为()元A.3480

B.5790

C.4790

D.2480答案:C解析:居民个人取得全年一次性奖金,符合规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(月度税率表),确定适用税率和速算扣除数,单独计算纳税。5000012=4166.67(元),适用税率为10%,速算扣除数为210元,张某取得全年一次性奖金应缴纳的个人所得税=50000×10%-210=4790(元) -

第5题:

2015年底,张先生获得税前奖金12000元,则该笔奖金应该缴纳的个人所得税为( )元。

A.1200

B.360

C.2025

D.1000答案:B解析:根据国税发[2005]9号的相关规定,年终奖计税时可以先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数,然后以奖金的全部数额按照适用税率和速算扣除数计税。商数=12000/12=1000(元),则个人所得税对应税率档次为3%,速算扣除数0。所以年终奖应纳税额应为12000×3%-0=360(元)。 -

第6题:

张某就职于境内某网络公司,每月缴纳“五险一金”2000 元。2013 年 12 月公司拟对其发放当月工资 10000 元、全年一次性奖金 60000 元。下列张某当月工资奖金发放的各项方案中,缴纳个人所得税最少的方案是( )。A. 发放全年一次性奖金54000 元,工资16000 元

B. 发放全年一次性奖金55000 元,工资15000 元

C. 发放全年一次性奖金55500 元,工资14500 元

D. 发放全年一次性奖金60000 元,工资10000 元答案:A解析:选项 A:全年一次性奖金/12=54000/12=4500(元),适用税率是 10%,速算扣除数是 105元;16000-2000-3500=10500(元),适用税率是 25%,速算扣除数是 1005 元,个人所得税共计

=54000×10%-105+10500×25%-1005=6915(元) 选项 B:全年一次性奖金

/12=55000/12=4583.33(元),适用税率是 20%,速算扣除数是 555 元;15000-2000-3500=9500(元),适用税率是 25%,速算扣除数是 1005 元。个人所得税共计=55000×20%-555+9500×

25%-1005=11815(元) 选项 C:全年一次性奖金/12=55500/12=4625(元),适用税率是 20%,速算扣除数是 555 元;14500-2000-3500=9000(元),适用税率是 20%,速算扣除数是 555 元。个人所得税共计=55500×20%-555+9000×20%-555=11790(元) 选项 D:全年一次性奖金

/12=60000/12=5000(元),适用税率是 20%,速算扣除数是 555 元;10000-2000-3500=4500(元),适用税率是 10%,速算扣除数是 105 元;个人所得税共计=60000×20%-555+4500×

10%-105=11790(元); 综上,选项 A 缴纳的个人所得税最少。 -

第7题:

张先生任职于境内A公司,系我国居民纳税人,2014年取得收入如下: (1)每月工资收入6000元,按所在省人民政府规定的比例提取并缴付的“五险一金”960元。业余时间在B公司兼职,每月取得兼职收入3000元。 (2)12月底A公司拟为其发放年终奖,有两个方案可供选择:甲方案发放18500元,乙方案发放17500元。 (3)11月1日出租自有房屋一套,一次性收取1年房租24000元。 计算B公司2014年应代扣代缴张先生的个人所得税。

正确答案: B公司2014年应代扣代缴张先生的个人所得税=(3000-800)×20%×12=5280(元) -

第8题:

张先生是一家啤酒厂的品酒师,其每年的奖金都高居酒厂第一位,而其平时的工资并不高,每月仅有3000元。预计2010年底,其奖金为30万元。张先生的个人所得税纳税情况如下:每月工资应纳个人所得税税额=(3000-2000)×10%-25=75(元)请为张先生进行年终奖金的个人所得税筹划。

正确答案:由于张先生每月收入高于当年国家所规定的免征额,未经筹划时其年终奖金的个人所得税纳税情况如下:

年终奖金应纳个人所得税所适用的税率为25%(300000÷12=25000),速算扣除数1375,则:

年终奖金应纳个人所得税税额=300000×25%-1375=73625(元)

全年共应纳个人所得税税额=75×12+73625=74525(元)

全年税后净收入=(300000+3000×12)-(75×12+73625)=261475(元)

如果采用规避年终奖税率级次临界点税负陡增情况的方法,则:

张先生全年收入=300000+3000×12=336000(元)

留出每月免税额后,分成两部分,则:

每部分金额=(336000-2000×12)÷2=156000(元)

将156000元分到各月,再加上原留出的每月2000元,作为工资、薪金发放,则:

张先生每月工资、薪金所得=156000÷12+2000=15000(元)

另外156000作为年终奖在年底一次发放。则张先生应纳的个人所得税及税后所得为:

每月工资应纳个人所得税税额=(15000-2000)×20%-375=2225(元)

全年工资应纳个人所得税税额=2225×12=26700(元)

年终奖应纳个人所得税税额=156000×20%-375=30825(元)

全年应纳个人所得税税额=26700+30825=57525(元)

比原来少纳个人所得税税额=74525-57525=7000(元) -

第9题:

问答题张先生在一家上市公司任职,月薪6000元,公司计划于12月发放2012年度的全年一次性奖金,张先生当年应获得48000元的年终奖,公司承诺发放奖金时为每名员工定额负担4800元个人所得税税款,超出4800元税款的部分则由个人自行承担。张先生发现,他取得的48000元全年一次性奖金,计算出来应纳个人所得税税额为4695元,并未超出公司承担的定额4800元税款,但个人工资卡上显示实际到手的金额却不是48000元,而是47625元。张先生很不理解,决定向某注册会计师咨询。 要求:根据上述资料,请您以注册会计师的身份回答张先生的疑问并写出税额的计算过程。正确答案:

雇主为雇员负担全年一次性奖金部分个人所得税款,属于雇员又额外增加了收入,应将雇主负担的这部分税款并入雇员的全年一次性奖金,换算为应纳税所得额后,按照规定方法计征个人所得税。所以,即使公司为员工负担全年一次性奖金的个人所得税税款,但对于公司负担的该税款部分,仍然需要征收个人所得税。这是造成张先生实际取得的年终金额减少的主要原因。

张先生实际应缴纳的个人所得税情况如下:

应纳税所得额=48000+4800=52800(元)

确定适用税率和速算扣除数:52800÷12=4400(元),可确定适用税率是10%,速算扣除数是105。

应纳税额=52800×10%-105=5175(元)

张先生个人实际缴纳税额=5175-4800=375(元)

实际到手的年终奖金=48000-375=47625(元)解析: 暂无解析 -

第10题:

单选题张某就职于境内某网络公司,每月缴纳“五险一金”2000元。2013年12月公司拟对其发放当月工资10000元、全年一次性奖金60000元。下列张某当月工资奖金发放的各项方案中,缴纳个人所得税最少的方案是()。A发放全年一次性奖金54000元,工资16000元

B发放全年一次性奖金55000元,工资15000元

C发放全年一次性奖金55500元,工资14500元

D发放全年一次性奖金60000元,工资10000元

正确答案: B解析: 本题核心考点在于年终奖与工资的最优组合,原则是年终奖适用税率不能超过工资适用税率。最优方案是选项A:全年一次性奖金应纳税款=54000×10%-105=5295(元),工资应纳税所得额=(10000+6000-2000-3500)=10500(元),应纳税款=10500×25%-1005=1620(元),合计6915元;选项B:全年一次性奖金应纳税款=55000×20%-555=10445(元),工资应纳税所得额=(10000+5000-2000-3500)=9500(元),应纳税款=9500×25%-1005=1370(元),合计11815元;选项C://全年一次性奖金应纳税款=55500×20%-555=10545(元),工资应纳税所得额=(10000+4500-2000-3500)=9000(元),应纳税款=9000×20%-555=1245(元),合计11790元;选项D://全年一次性奖金应纳税款=60000×20%-555=11445(元),工资应纳税所得额=(10000-2000-3500)=4500(元),应纳税款=4500×10%-105=345(元),合计11790元。应纳税款=4500×10%-105=345(元),合计11790元。 -

第11题:

问答题张先生任职于境内A公司,系我国居民纳税人,2014年取得收入如下:(1)每月工资收入6000元,按所在省人民政府规定的比例提取并缴付的“五险一金”960元。业余时间在B公司兼职,每月取得兼职收入3000元。(2)12月底A公司拟为其发放年终奖,有两个方案可供选择:甲方案发放18500元,乙方案发放17500元。(3)11月1日出租自有房屋一套,一次性收取1年房租24000元。张先生如需进行自行申报,回答其自行申报2014年个人所得税的申报期限。附:工资薪金所得个人所得税税率表(部分)正确答案: 张先生自行申报2014年个人所得税的申报期限为2014年年度终了后3个月内,即在2015年3月31日前申报。解析: 暂无解析 -

第12题:

单选题2015年底,张先生获得税前奖金12000元,则该笔奖金应该缴纳的个人所得税为()元。A1200

B360

C2025

D1000

正确答案: B解析: 根据国税发[2005]9号的相关规定,年终奖计税时可以先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数,然后以奖金的全部数额按照适用税率和速算扣除数计税。商数=12000/12=1000(元),则个人所得税对应税率档次为3%,速算扣除数0。所以年终奖应纳税额应为12000×3%-0=360(元)。 -

第13题:

2010年3月,吕总欲为其公司的20名员工发放上一年度的年终奖,平均每人6012元。公司为员工代扣代缴个人所得税。该20个员工每人应就其取得的奖金缴纳个人所得税,其所适用税率为(),速算扣除数为()。A:10%;25

B:5%;0

C:10%;125

D:5%;25答案:A解析: -

第14题:

2013年3月,吕总欲为其公司的20名员工发放上一年度的年终奖,平均每人18012元。公司为员工代扣代缴个人所得税。该20名员工每人应就其取得的奖金缴纳个人所得税,根据理财规划师的提示,吕总将每个员工的奖金总额调整为18000元。则此时员工奖金的适用税率和速算扣除数为()。A:10%;125

B:3%;0

C:10%;105

D:3%;25答案:B解析:根据“先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数”,则有18000/12=1500(元),根据个人所得税税率表,选项B正确。 -

第15题:

2013年3月,吕总欲为其公司的20名员工发放上一年度的年终奖,平均每人18012元。公司为员工代扣代缴个人所得税。该20名员工每人应就其取得的奖金缴纳个人所得税,因为调整奖金方案,每个员工为此多获得的税后收入为()元。A:956.2

B:1156.2

C:1144.2

D:1256.2答案:C解析:根据前面的计算,奖金调整前,每个员工应缴纳1696.2元的个人所得税,调整后,每个员工收入减少12元(18012-18000),同时个人所得税为540元,故每个员工多获得的税后收人为:1696.2-540-12=1144.2(元)。 -

第16题:

胡某就职于境内某建筑公司,每月缴纳“三险一金”2000元,2019年1月公司对其发放了当月工资16000元,2月公司对其发放了当月工资15000,并发放了2018年全年一次性奖金54000元(选择不并入综合所得,单独计算全年一次性奖金),则胡某2月应预扣预缴和缴纳的个人所得税为( )元。A、5190

B、5430

C、5700

D、8000答案:B解析:①2019年1月应预扣预缴的个人所得税=(16000-5000-2000)×3%=270(元)

②2019年2月应预扣预缴的个人所得税=(16000+15000-5000×2-2000×2)×3%-270=240(元)

③54000÷12=4500,确定的适用税率10%,速算扣除数210,全年一次性奖金应缴纳的个人所得税=54000×10%-210=5190(元)

综上,胡某2月应预扣预缴和缴纳的个人所得税=240+5190=5430(元)。 -

第17题:

2015年底,张先生获得税前奖金12000元,则该笔奖金应该缴纳的个人所得税为( )元。A.1200

B.360

C.2025

D.1000答案:B解析:根据国税发[2005]9号的相关规定,年终奖计税时可以先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数,然后以奖金的全部数额按照适用税率和速算扣除数计税。商数=12000/12=1000(元),则个人所得税对应税率档次为3%,速算扣除数0。所以年终奖应纳税额应为12000×3%一0:360(元)。 -

第18题:

中国公民张先生是某民营非上市公司的个人股东,且在公司任职总经理职务,同时也是一位作家。

2019 年 2 月取得的部分实物或现金收入如下:

(1)张先生每月工资 30000 元。张先生为独生子女,父母均年满 65 岁,有一名 5 岁正在上学的女儿(夫妻两人选择由张先生享受专项附加扣除),且享受了首套房贷款利息专项附加扣除。

(2)2 月份取得公司发放的年终奖 160000 元,张先生选择不并入综合所得单独计税。

(3)公司为其购买了一辆轿车并将车辆所有权办到其名下,该车购买价为 350000 元。

(4)当月拍卖一幅自己收藏的已故名人书法作品取得收入 400000 元。该书法作品原值无法核实,也无法计算相关手收藏费用。

(5)受邀为某企业家培训班讲课一次,取得课酬费 8000 元。

(6)当月转让 2019 年 1 月 1 日购入的境内某上市公司股票,扣除印花税等净盈利 5320.56 元。同时因持有该上市公司的股票取得该上市公司分配的 2018 年度分红 2000 元。

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。

(1)计算张先生 2 月份工资公司应预扣预缴的个人所得税。

(2)计算张先生 2 月份年终奖公司应扣缴的个人所得税。

(3)公司为张先生购买轿车应代扣代缴的个人所得税。

(4)计算张先生书法作品拍卖所得应缴纳的个人所得税。

(5)简要说明张先生取得的课酬费在发放时和年度终了时,应分别如何扣缴或申报个人所得税,并计算个人所得税。

(6)计算张先生转让股票以及股票红利所得共应缴纳的个人所得税 答案:解析:(1)张先生 1 月份工资应预扣缴的个税=(30000-5000-2000-1000-1000)×3%=630(元)(0.5 分)

答案:解析:(1)张先生 1 月份工资应预扣缴的个税=(30000-5000-2000-1000-1000)×3%=630(元)(0.5 分)

张先生 2 月份工资应预扣缴的个税=(30000×2-5000×2-2000×2-1000×2-1000×2)×10%-2520-630=1050(元)(0.5 分)

(2)选择不并入当年综合所得,以全年一次性奖金收入除以 12 个月得到的商,按月度进行换算后的综合所得适用税率表,确定适用税率和速算扣除数,单独计算纳税。

160000÷12=13333.33(元),按月换算的综合所得税率表找税率为 20%,速算扣除数为 1410。

张先生 2 月年终奖应扣缴的个人所得税=160000×20%-1410=30590(元)(1 分)

(3)除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出以及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

公司为张先生购买轿车应代扣代缴的个人所得税=350000×20%=70000(元)(1 分)

(4)纳税人取得拍卖所得,如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的 3%计算缴纳个人所得税。

书法作品拍卖所得应缴纳的个人所得税=400000×3%=12000(元)(1 分)

(5)张先生的课酬收入在发放时,应按劳务报酬由发放单位预扣预缴个人所得税,课酬收入应缴纳的个人所得税=8000×(1-20%)×20%=1280(元)(0.5 分)

年度终了时,张先生属于取得综合所得需要办理汇算清缴的情形。应该在次年 3 月 1 日至 6 月 30 日内,向任职、受雇单位所在地主管税务机关办理纳税申报。(0.5 分)

(6)个人转让公开发行的上市公司股票所得,免征个人所得税。所以转让股票盈利应缴纳的个人所得税为0。

取得的股票红利由于 1 月 1 日购入,持股期限超过 1 个月,未达到 1 年,暂减按 50%计入应纳税所得额。

股息、红利所得应缴纳的个人所得税=2000×50%×20%=200(元)

转让股票和取得的股票红利共应缴纳的个人所得税=200(元)(1 分) -

第19题:

张先生每月工资为1800元,年终奖金6200元,则该6200元奖金应当缴纳的个人所得税为()。

- A、505元

- B、300元

- C、180元

- D、825元

正确答案:B -

第20题:

员工在年底取得效益奖金时,以下说法正确的是()

- A、应当与发放奖金的月份发的工资合并扣税

- B、应当适用于全年一次性取得年终奖金收益的扣税方法计算扣税

- C、不需要扣缴个人所得税

- D、金额的70%计入发放奖金的月份发的工资扣税

正确答案:B -

第21题:

多选题张先生从公安部门获得的奖金应缴纳的个人所得税为( )元。A4500

B5260

CO

D705

正确答案: B,A解析:

个人举报、协查各种违法、犯罪行为而获得的奖金,暂免征收个人所得税。 -

第22题:

单选题员工在年底取得效益奖金时,以下说法正确的是()A应当与发放奖金的月份发的工资合并扣税

B应当适用于全年一次性取得年终奖金收益的扣税方法计算扣税

C不需要扣缴个人所得税

D金额的70%计入发放奖金的月份发的工资扣税

正确答案: A解析: 暂无解析 -

第23题:

单选题张先生在一家上市公司任职,月薪6000元,公司计划于12月发放2012年度的全年一次性奖金,张先生当年应获得48000元的年终奖,公司承诺发放奖金时为每名员工定额负担4800元个人所得税税款,超出4800元税款的部分则由个人自行承担。计算张先生实际缴纳的个人所得税( )元。A375

B675

C5175

D5550

正确答案: C解析:

雇主为雇员负担全年一次性奖金部分个人所得税款,应并入雇员的全年一次性奖金,换算为应纳税所得额后,按照规定方法计征个人所得税。张先生实际应缴纳的个人所得税情况如下:应纳税所得额=48000+4800=52800(元);52800÷12=4400(元),可确定适用税率是10%,速算扣除数是105,应纳税额=52800×10%-105=5175(元),张先生个人实际缴纳税额=5175-4800=375(元)。 -

第24题:

单选题张先生每月工资为1800元,年终奖金6200元,则该6200元奖金应当缴纳的个人所得税为()。A505元

B300元

C180元

D825元

正确答案: D解析: 暂无解析