中国公民张先生2008年取得以下收入:(1)张先生为A公司雇员,每月工资3000元且于当月15日发放;(2)2008年A公司开始实施雇员持股激励,实行股票期权计划。2008年6月28日,该公司授予张先生股票期权50000股,授予价2.5元/股;该期权无公开市场价格,并约定2008年12月28日起张先生可以行权,行权前不得转让;(3)2008年12月28日张先生以授予价购买股票50000股,当日股票在上证交易所的公平价格6元/股:(4)2008年3月份因拥有境内B上市公司股票而分得股息5000元;2008年

题目

中国公民张先生2008年取得以下收入:

(1)张先生为A公司雇员,每月工资3000元且于当月15日发放;

(2)2008年A公司开始实施雇员持股激励,实行股票期权计划。2008年6月28日,该公司授予张先生股票期权50000股,授予价2.5元/股;该期权无公开市场价格,并约定2008年12月28日起张先生可以行权,行权前不得转让;

(3)2008年12月28日张先生以授予价购买股票50000股,当日股票在上证交易所的公平价格6元/股:

(4)2008年3月份因拥有境内B上市公司股票而分得股息5000元;2008年4月份,张先生转让B公司所有股票,取得转让净收入45万元,同月转让其他境外上市公司股票,取得转让净所得30万元,在境外未缴税款;

(5)2008年12月底取得全年一次性奖金30000元。此外,张先生还担任某有限责任公司董事,2008年从该公司取得董事费收入15万元,张先生将其中的5万元通过国家机关捐赠给红十字事业。

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)张先生全年工资应缴纳个人所得税;

(2)张先生股票期权行权所得应缴纳个人所得税;

(3)张先生股票转让所得应缴纳个人所得税;

(4)张先生股息所得应缴纳个人所得税;

(5)张先生董事费收入应缴纳个人所得税;

(6)张先生12月份全年一次性奖金应缴纳个人所得税。

相似考题

更多“中国公民张先生2008年取得以下收入:(1)张先生为A公司雇员,每月工资3000元且于当月15日 ”相关问题

-

第1题:

若张先生每月工资5000元,按照个人取得的应税收入减除准予扣除项目金额即为应纳税所得额。那么张先生每月应纳税的所得额为( )元。A、1500

B、2500

C、3500

D、4200答案:A解析:工资、薪金所得,以每月收入额减除费用3500元后的余额,为应纳税所得额,即5000-3500=1500(元)。 -

第2题:

张先生2015年全年的工资收入为63000元,前6个月每月工资4500元,后6个月每月工资6000元。则张先生2015年应缴纳个人所得税为( )元。A.3000

B.1050

C.2000

D.1300答案:B解析:工资、薪金所得,适用7级定额税率,按月应纳税所得额计算征税。故前6个月应缴纳个人所得税=(4500—3500)×3%×6=180(元);后6个月应缴纳个人所得税=[(6000—3500)×10%一105]×6=870(元)。2015年全年应缴纳个人所得税为180+870=1050(元)。 -

第3题:

中国公民张先生是某民营非上市公司的个人股东,且在公司任职总经理职务,同时也是一位作家。

2019 年 2 月取得的部分实物或现金收入如下:

(1)张先生每月工资 30000 元。张先生为独生子女,父母均年满 65 岁,有一名 5 岁正在上学的女儿(夫妻两人选择由张先生享受专项附加扣除),且享受了首套房贷款利息专项附加扣除。

(2)2 月份取得公司发放的年终奖 160000 元,张先生选择不并入综合所得单独计税。

(3)公司为其购买了一辆轿车并将车辆所有权办到其名下,该车购买价为 350000 元。

(4)当月拍卖一幅自己收藏的已故名人书法作品取得收入 400000 元。该书法作品原值无法核实,也无法计算相关手收藏费用。

(5)受邀为某企业家培训班讲课一次,取得课酬费 8000 元。

(6)当月转让 2019 年 1 月 1 日购入的境内某上市公司股票,扣除印花税等净盈利 5320.56 元。同时因持有该上市公司的股票取得该上市公司分配的 2018 年度分红 2000 元。

要求:根据上述资料,按序号回答下列问题,如有计算,每问需计算出合计数。

(1)计算张先生 2 月份工资公司应预扣预缴的个人所得税。

(2)计算张先生 2 月份年终奖公司应扣缴的个人所得税。

(3)公司为张先生购买轿车应代扣代缴的个人所得税。

(4)计算张先生书法作品拍卖所得应缴纳的个人所得税。

(5)简要说明张先生取得的课酬费在发放时和年度终了时,应分别如何扣缴或申报个人所得税,并计算个人所得税。

(6)计算张先生转让股票以及股票红利所得共应缴纳的个人所得税 答案:解析:(1)张先生 1 月份工资应预扣缴的个税=(30000-5000-2000-1000-1000)×3%=630(元)(0.5 分)

答案:解析:(1)张先生 1 月份工资应预扣缴的个税=(30000-5000-2000-1000-1000)×3%=630(元)(0.5 分)

张先生 2 月份工资应预扣缴的个税=(30000×2-5000×2-2000×2-1000×2-1000×2)×10%-2520-630=1050(元)(0.5 分)

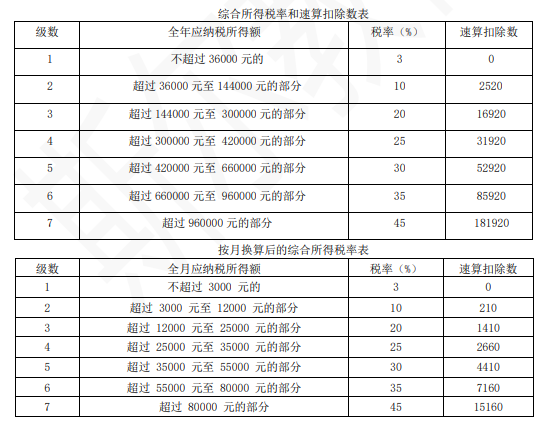

(2)选择不并入当年综合所得,以全年一次性奖金收入除以 12 个月得到的商,按月度进行换算后的综合所得适用税率表,确定适用税率和速算扣除数,单独计算纳税。

160000÷12=13333.33(元),按月换算的综合所得税率表找税率为 20%,速算扣除数为 1410。

张先生 2 月年终奖应扣缴的个人所得税=160000×20%-1410=30590(元)(1 分)

(3)除个人独资企业、合伙企业以外的其他企业的个人投资者,以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出以及购买汽车、住房等财产性支出,视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。

公司为张先生购买轿车应代扣代缴的个人所得税=350000×20%=70000(元)(1 分)

(4)纳税人取得拍卖所得,如不能提供合法、完整、准确的财产原值凭证,不能正确计算财产原值的,按转让收入额的 3%计算缴纳个人所得税。

书法作品拍卖所得应缴纳的个人所得税=400000×3%=12000(元)(1 分)

(5)张先生的课酬收入在发放时,应按劳务报酬由发放单位预扣预缴个人所得税,课酬收入应缴纳的个人所得税=8000×(1-20%)×20%=1280(元)(0.5 分)

年度终了时,张先生属于取得综合所得需要办理汇算清缴的情形。应该在次年 3 月 1 日至 6 月 30 日内,向任职、受雇单位所在地主管税务机关办理纳税申报。(0.5 分)

(6)个人转让公开发行的上市公司股票所得,免征个人所得税。所以转让股票盈利应缴纳的个人所得税为0。

取得的股票红利由于 1 月 1 日购入,持股期限超过 1 个月,未达到 1 年,暂减按 50%计入应纳税所得额。

股息、红利所得应缴纳的个人所得税=2000×50%×20%=200(元)

转让股票和取得的股票红利共应缴纳的个人所得税=200(元)(1 分) -

第4题:

若张先生每月工资5000元,按照个人取得的应税收入减除准予扣除项目金额即为应纳税所得额。那么张先生每月应纳税的所得额为( )元。A.1500

B.2500

C.3500

D.4200答案:A解析:工资、薪金所得,以每月收入额减除费用3500元后的余额,为应纳税所得额,即5000-3500=1500(元)。 -

第5题:

张先生2015年全年的工资收入为63000元,前6个月每月工资4500元,后6个月每月工资6000元。则张先生2015年应缴纳个人所得税为( )元。A.3000

B.1050

C.2000

D.1300答案:B解析:工资、薪金所得,适用7级定额税率,按月应纳税所得额计算征税。故前6个月应缴纳个人所得税=(4500-3500)×3%×6=180(元);后6个月应缴纳个人所得税=[(6000-3500)×10%-105]×6=870(元)。2015年全年应缴纳个人所得税为180+870:1050(元)。