单选题Mande公司在某商业银行有零余额账户。银行将该账户的过剩余额转入商业投资账户赚取年利率为4%、按月支付的利息。当Mande公司出现现金短缺时,可使用信贷额度,按照使用额支付年利率为8%、按月支付的利息。Mande公司预计在下一年1月1日的现金余额为$2百万。上半年不包括利息支出及利息收入的预计净现金流如下所示:假定所有的现金流均发生在每月末,则Mande公司在该期间发生的利息费用约为()A$20,000的净利息费用B$53,000的净利息费用C$76,000的净利息费用D$195,000的净利息费

题目

$20,000的净利息费用

$53,000的净利息费用

$76,000的净利息费用

$195,000的净利息费用

相似考题

更多“单选题Mande公司在某商业银行有零余额账户。银行将该账户的过剩余额转入商业投资账户赚取年利率为4%、按月支付的利息。当Mande公司出现现金短缺时,可使用信贷额度,按照使用额支付年利率为8%、按月支付的利息。Mande公司预计在下一年1月1日的现金余额为$2百万。上半年不包括利息支出及利息收入的预计净现金流如下所示:假定所有的现金流均发生在每月末,则Mande公司在该期间发生的利息费用约为()A $20,000的净利息费用B $53,000的净利息费用C $76,000的净利息费用D $195,”相关问题

-

第1题:

利息备付率也称已获利息倍数,指项目在借款偿还期内()的比值。A:各年可用于支付利息的税息前利润与当期应付利息费用

B:各年可用于支付利息的税息后利润与当期应付利息费用

C:各年可用于支付利息的税息前利润之和与各年应付利息费用之和

D:各年可用于支付利息的税息后利润累计净现值与各年应付利息费用累计净现值答案:A解析: -

第2题:

甲公司2×18年度“财务费用”账户借方发生额为40万元,均为利息费用。财务费用包括计提的长期借款利息25万元(2×18年未支付利息),其余财务费用均以银行存款支付。“应付股利”账户年初余额为30万元,无年末余额。除上述资料外,债权债务的增减变动均以货币资金结算。甲公司2×18年现金流量表中“分配股利、利润或偿付利息支付的现金”项目列示的金额为( )万元。A.25

B.30

C.70

D.45答案:D解析:分配股利、利润或偿付利息支付的现金=(40-25)+(30-0)=45(万元)。 -

第3题:

如果折价发行债券并使用实际利息法进行摊销,那么( )。A.较早时期的利息费用将低于较晚时期的利息费用

B.较早时期的利息费用将高于较晚时期的利息费用

C.每期的利息费用都等于现金利息支付

D.每期的利息费用会少于现金利息支付答案:A解析:利息费用等于债务的账面价值乘以期初的实际利率。债务的账面价值等于债券的面值减去折价。随着折价在债券的持有期间内被摊销,债券的账面价值增加。因此,利息费用在债券持有期间内递增。选项C和D均不正确,因为利息费用应超过现金利息支付,超过的部分即为每期摊销的折价。 -

第4题:

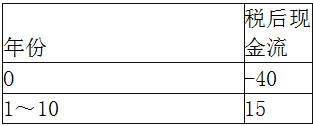

某科技公司的净税后现金流的项目如表所示。

某科技公司净税后现金流项目表 单位:百万元

项目的β值为1.8,假定rf=8%,E(rM)=16%,则项目的净现值为( )。A.11.15

B.12.76

C.18.09

D.22.30答案:C解析:该项目适当的折现率为:故将

该折现率代入净现值公式得:

-

第5题:

甲公司2×18年度“财务费用”账户借方发生额为40万元,均为利息费用。财务费用包括计提的长期借款利息25万元(2×18年未支付利息),其余财务费用均以银行存款支付。“应付股利”账户年初余额为30万元,无年末余额。除上述资料外,债权债务的增减变动均以货币资金结算。甲公司2×18年现金流量表中“分配股利、利润或偿付利息支付的现金”项目列示的金额为( )。A.25万元

B.30万元

C.70万元

D.45万元答案:D解析:分配股利、利润或偿付利息支付的现金=(40-25)+(30-0)=45(万元)。 -

第6题:

经营期某年净现金流量包括该年()。

- A、折旧

- B、利息费用

- C、摊销额

- D、回收额

- E、利润

正确答案:A,B,C,D,E -

第7题:

SUL公司当期的现金余额增加了$1,000,000。你在检查现金流表时发现来自投资的净现金流是($2,300,000),融资的净现金流是$2,000,000。进一步的调查发现企业有固定支出$600,000,利息费用$525,000,税$120,000。经营现金流对固定支出比率是多少?()

- A、1.24

- B、2.5

- C、2.17

- D、4

正确答案:C -

第8题:

多选题甲公司2019年的营业收入为35000万元,税前经营利润为3500万元,利息费用为600万元,净经营资产为17500万元,税后利息率为5%,平均所得税率为20%,本年的股利支付率为40%,则下列计算中,正确的有( )。A甲公司的税后经营净利率为8%

B甲公司的净负债为9600万元

C甲公司的净经营资产周转次数为2.22

D甲公司的可持续增长率为26.58%

正确答案: D,A解析:

税后经营净利润=税前经营净利润×(1-税率)=3500×(1-20%)=2800(万元),税后利息=税前利息费用×(1-税率)=600×(1-20%)=480(万元)。A项,税后经营净利率=税后经营净利润/营业收入=2800/35000×100%=8%;B项,因为税后利息率为5%,净负债=税后利息/税后利息率=480/5%=9600(万元),股东权益=17500-9600=7900(万元);C项,净经营资产周转次数=营业收入/净经营资产=35000/17500=2(次);D项,可持续增长率=权益净利率×利润留存率/(1-权益净利率×利润留存率)=营业净利率×期末总资产周转次数×期末总资产权益乘数×本期利润留存率/(1-营业净利率×期末总资产周转次数×期末总资产权益乘数×本期利润留存率)=(8%×2×17500/7900×60%)/(1-8%×2×17500/7900×60%)=27.01%。 -

第9题:

单选题Mande公司在某商业银行有零余额账户。银行将该账户的过剩余额转入商业投资账户赚取年利率为4%、按月支付的利息。当Mande公司出现现金短缺时,可使用信贷额度,按照使用额支付年利率为8%、按月支付的利息。Mande公司预计在下一年1月1日的现金余额为$2百万。上半年不包括利息支出及利息收入的预计净现金流如下所示:假定所有的现金流均发生在每月末,则Mande公司在该期间发生的利息费用约为()A$20,000的净利息费用

B$53,000的净利息费用

C$76,000的净利息费用

D$195,000的净利息费用

正确答案: D解析: -

第10题:

单选题下列关于管理用财务报袁的表述中,正确的是( )。A管理用利润表中的利息费用指的是债务利息

B实体现金流量=税后经营净利润-(净经营资产净投资+折旧与摊销)

C投资收益应该单独列示

D债务现金流量=税后利息费用-净负债增加

正确答案: B解析:

管理用利润表中的“利息费用”不是“债务利息”,而是“债务利息—金融资产收益”;实体现金流量=税后经营净利润-净经营资产净投资;投资收益既有经营资产的投资收益,也有金融资产的投资收益,只有后者属于金融损益,其数据可从报表附注“产生投资收益的来源”中获得,金融损益部分应该在利息费用中考虑,而经营投资收益应该单独列示。 -

第11题:

单选题股权自由现金流量(FCFE)可以表示为()。Ⅰ.实体现金流量-债务现金流量Ⅱ.营业现金净流量-净经营性长期资产总投资-(税后利息费用-净金融负债增加)Ⅲ.税后经营利润-折旧与摊销-经营营运资本增加-(净经营性长期资产增加+折旧与摊销)-(税后利息费用-净负债增加)Ⅳ.(税后净营业利润+折旧及摊销)-(资本支出+营运资本增加)AⅠ、Ⅱ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅲ

CⅠ、Ⅱ、Ⅳ

DⅢ、Ⅳ

正确答案: A解析: -

第12题:

单选题Burke Industries公司与银行签订了循环信贷协议,协议确定Burke公司借款额最高为$500万,年利率为9%,按月支付利息。另外,Burke公司需要每月支付未使用额度0.25%的承诺费。Burke公司预计4月1日的现金余额为$200万,此时未使用信贷额度。四月份净现金流入为$200万,五月份净现金流出为$700万,六月份净现金流入为$400万。假设现金流均发生在每月末,则在第二季度,Burke公司应支付给银行与循环信贷协议相关的费用为()。A$47 700

B$52 500

C$60 200

D$62 500

正确答案: C解析: -

第13题:

甲公司2×19年度“财务费用”账户借方发生额为40万元,均为利息费用。财务费用包括计提的长期借款利息25万元(2×19年未支付利息),其余财务费用均以银行存款支付。“应付股利”账户年初余额为30万元,无年末余额。除上述资料外,债权债务的增减变动均以货币资金结算。甲公司2×19年现金流量表中“分配股利、利润或偿付利息支付的现金”项目列示的金额为( )万元。A.25

B.30

C.70

D.45答案:D解析:分配股利、利润或偿付利息支付的现金=(40-25)+(30-0)=45(万元)。 -

第14题:

公司在2005年7月1日从银行借入1000000美元,年利率为10%,每年支付一次,对于长期负债利息费用的会计处理,年末应做的调整分录为( )。A.利息费用100000应付利息100000

B.利息费用50000现金50000

C.应付利息100000利息费用100000

D.利息费用50000应付利息50000答案:D解析:这里有50000美元的年末应付利息应该在当期被确认为费用,并且应根据这个数目做出调整分录,在借方中记入利息费用,贷方中记入应付利息。选项A不正确,这笔负债只有6个月的时间未付,所以应付的利息只有50000美元,即1000000×(0.10)×(6/12)=50000(美元)选项B不正确,这笔负债支付的是年度利息,在年终并没有要求现金流出。选项C不正确,这笔负债只有6个月的时间未付,所以应付的利息只有50000美元[参看选项A]。还有一个原因是这笔分录将应付利息记为借方(本来应记入贷方的),而将利息费用记人贷方(本来应该记入借方的)。 -

第15题:

某公司在2010年9月1日从银行借入$30,000,期限为5年,年利率为8010,每年年末付息一次,以下哪项是该公司2010年末应做的调整分录?A.借:利息费用 $800贷:应付利息 $800

B.借:利息费用 $2,400贷:现金 $2,400

C.借:利息费用 $800贷:现金 $800

D.借:利息费用 $2.400贷:应付利息 $2,400答案:A解析: -

第16题:

下列各项中,正确计算股东自由现金流的计算公式是( )。A.股东自由现金流(FCFE)=FCFF-用现金支付的利息费用-利息税收抵减+优先股股利

B.股东自由现金流(FCFE)=FCFF-用现金支付的利息费用-利息税收抵减-优先股股利

C.股东自由现金流(FCFE)=FCFF-用现金支付的利息费用+利息税收抵减+优先股股利

D.股东自由现金流(FCFE)=FCFF-用现金支付的利息费用+利息税收抵减-优先股股利答案:D解析:股东自由现金流(FCFE),是指公司经营活动中产生的现金流量,扣除掉公司业务发展的投资需求和对其他资本提供者的分配后,可以分配给股东的现金流量。计算公式为:FCFE=FCFF-用现金支付的利息费用+利息税收抵减-优先股股利。 -

第17题:

企业每年的净现金流量,应是当年的净利与()的之和。

- A、利息费用

- B、折旧

- C、投资收益

- D、留存收益

正确答案:B -

第18题:

宏华公司于20×8年11月1日从银行借入三个月期短期借款45,000元,年利率12%。该公司采取按月计提利息费用的方法。请做出取得借款、计提利息费用,以及偿还借款的会计分录。

正确答案: ①20×8年11月1日,取得借款:

借:银行存款45000

贷:短期借款45000

②借款期内,按月计提利息。

每月应计利息费用=45000×12%×1/12=450(元)

借:财务费用450

贷:应付利息450

③20×9年2月1日,归还借款本息。

借:短期借款45000

应付利息1350

贷:银行存款46350 -

第19题:

问答题某公司2012年度权益性投资额为2000万元,当年实现会计利润总额140万元。“财务费用”账户中包括三项利息费用支出: ①按照年利率8%向银行借入的期限为9个月的生产经营用资金,支付利息20万元; ②按照年利率12%向股东借入与向银行借款同期的生产经营用资金,支付利息45万元; ③经过批准向本企业职工借入与向银行借款同期的生产经营用资金300万元,企业与个人之间签订了借款合同,支付借款利息30万元。假定该公司没有其他纳税调整项目,问: (1)该公司2012年度计算应纳税所得额时可扣除的利息费用是多少万元? (2)该公司2012年度账面超支的利息费用是多少万元? (3)该公司2012年度的应纳税所得额为多少万元?正确答案:

向股东借款金额=45÷(12%÷12×9)=500(万元),小于公司权益性投资额的2倍。

计算应纳税所得额时可以扣除的股东借款利息=500×8%÷12×9=30(万元)

超标准的利息费用=45-30=15(万元)

计算应纳税所得额时可以扣除的职工借款利息=300×8%÷12×9=18(万元);超标准=30-18=12(万元)

则:(1)企业当年可扣除的利息费用=20+30+18=68(万元)

(2)账面超支利息=15+12=27(万元)

(3)应纳税所得额=140+27=167(万元)。解析: 暂无解析 -

第20题:

单选题以下有关FCFE的计算公式中,错误的是( )。AFCFE=实体现金流量一债务现金流量

BFCFE=营业现金净流量-净经营性长期资产总投资-(税后利息费用-净金融负债增加)

CFCFE=实体现金流量-股权现金流量

DFCFE=税后经营利润-折旧与摊销-经营营运资本增加-(净经营性长期资产增加+折旧与摊销)-(税后利息费用-净负债增加)

正确答案: C解析: -

第21题:

单选题某公司在2010年9月1日从银行借入$30,000,期限为5年,年利率为8010,每年年末付息一次,以下哪项是该公司2010年末应做的调整分录?()A借:利息费用$800贷:应付利息$800

B借:利息费用$2,400贷:现金$2,400

C借:利息费用$800贷:现金$800

D借:利息费用$2.400贷:应付利息$2,400

正确答案: B解析: 暂无解析 -

第22题:

单选题甲公司2016年度“财务费用”账户借方发生额为40万元,均为利息费用。财务费用包括计提的长期借款利息25万元(2016年未支付利息),其余财务费用均以银行存款支付。“应付股利”账户年初余额为30万元,无年末余额。除上述资料外,债权债务的增减变动均以货币资金结算。甲公司2016年现金流量表中“分配股利、利润或偿付利息支付的现金”项目列示的金额为( )万元。A25

B30

C70

D45

正确答案: A解析:

分配股利、利润或偿付利息支付的现金=借款利息本年减少额+应付股利本期减少额=(40-25)+(30-0)=45(万元)。 -

第23题:

多选题经营期某年净现金流量包括该年()。A折旧

B利息费用

C摊销额

D回收额

E利润

正确答案: C,D解析: 暂无解析 -

第24题:

单选题SUL公司当期的现金余额增加了$1,000,000。你在检查现金流表时发现来自投资的净现金流是($2,300,000),融资的净现金流是$2,000,000。进一步的调查发现企业有固定支出$600,000,利息费用$525,000,税$120,000。经营现金流对固定支出比率是多少?()A1.24

B2.5

C2.17

D4

正确答案: A解析: 暂无解析