问答题

题目

问答题

相似考题

更多“甲公司是一家制造企业,正在编制2019年第一、二季度现金预算,年初现金余额52万元。相关资料如下:(1)预计第一季度销量”相关问题

-

第1题:

甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:

(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。

(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。

(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。

(5)直接人工费用预计发生880万元,于第二季度支付。

(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。

(7)每季度发生并支付销售和管理费用100万元。

(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。

(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。

(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:

请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

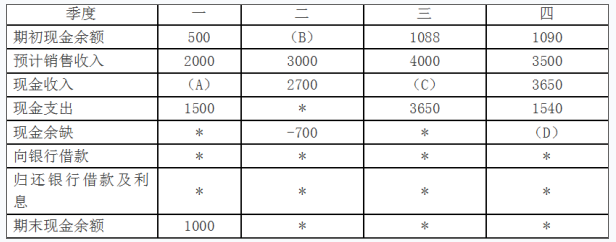

现金预算单位:万元 答案:解析:

答案:解析:

计算说明:

假设第2季度借款为Y,则:-857+Y-Y×8%×1/4≥10

解得Y≥884.7万元,取5万元的倍数,即885万元。

借款利息=885×8%×1/4=17.7万元

假设第3季度还款为H,则:620.3-H-885×8%×1/4≥10

解得H≤592.6万元,取5万元的倍数,即590万元。

假设第4季度还款为K,则:272.6-K-(885-590)×8%×1/4≥10

解得K≤256.7万元,取5万元的倍数,即255万元。 -

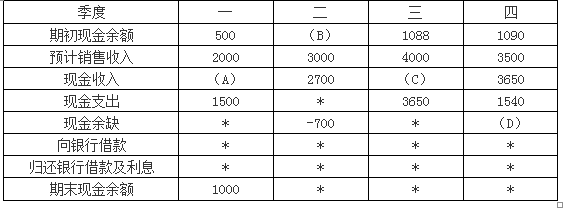

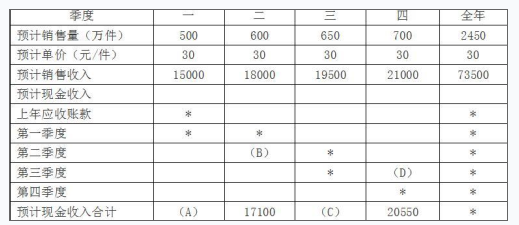

第2题:

甲公司是一家制造企业,正在编制2019年第一、二季度现金预算,年初现金余额52万元。相关资料如下:

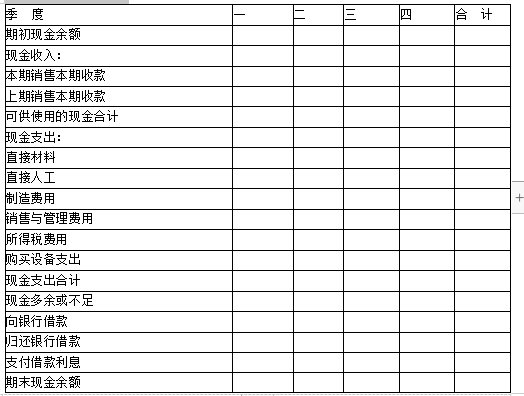

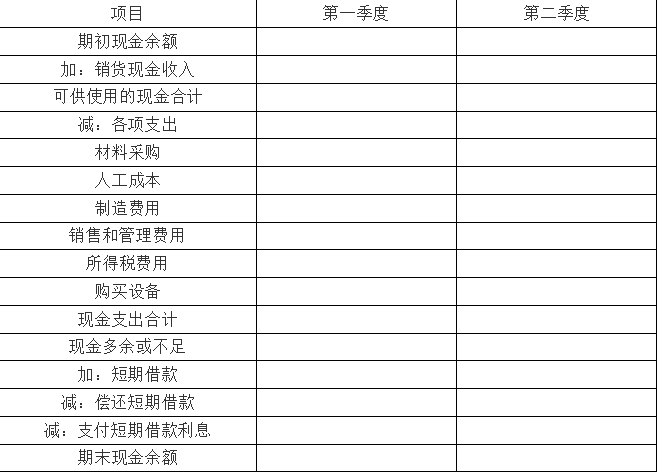

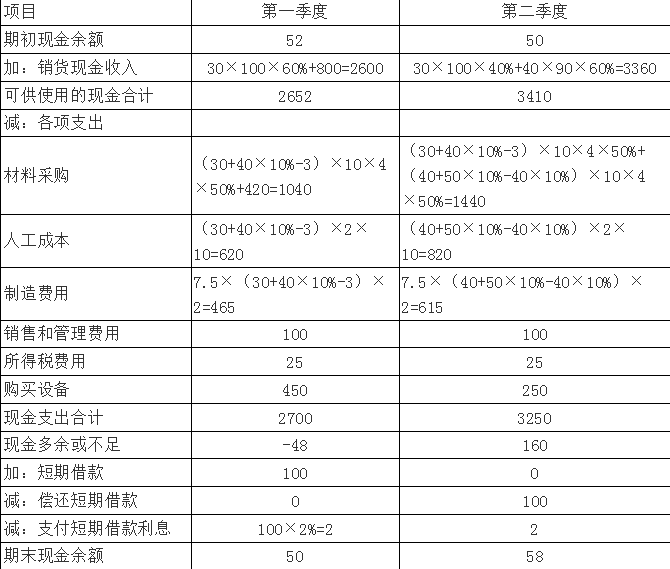

(1)预计第一季度销量30万件,单位售价100元;第二季度销量40万件,单位售价90元;第三季度销量50万件,单位售价85元,每季度销售收入60%当季收现,40%下季收现,2019年初应收账款余额800万元,第一季度收回。

(2)2019年初产成品存货3万件,每季末产成品存货为下季销量的10%。

(3)单位产品材料消耗量10千克,单价4元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款50%当季付现,50%下季付现。2019年初应付账款余额420万元,第一季度偿付。

(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率7.5元/小时。销售和管理费用全年400万元,每季度100万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用100万元,每季度预缴25万元。

(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置款450万元、250万元。

(6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得,每季末支付当季利息,季度利率2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。

第一、二季度无其他融资和投资计划。

要求:根据上述资料,编制公司2019年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算

单位:万元 答案:解析:现金预算

答案:解析:现金预算

单位:万元 ?

设第一季度短期借款为X万元:

-48+X-X×2%≥50,解得:X≥100(万元),借款金额为10万元的整数倍,因此借款100万元。

设第二季度归还短期借款Y万元:

160-Y-2≥50,解得:Y≤108(万元),高出部分按10万元的整数倍偿还借款,因此归还短期借款100万元。 -

第3题:

甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:

(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。

(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。

(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。

(5)直接人工费用预计发生880万元,于第二季度支付。

(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。

(7)每季度发生并支付销售和管理费用100万元。

(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。

(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。

(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。答案:解析:现金预算表 单位:万元

-

第4题:

甲公司是一家制造企业,正在编制2020年第一、二季度现金预算,年初现金余额55万元。

相关资料如下:

(1)预计第一季度销量40万件,单位售价80元;第二季度销量50万件,单位售价75元;第三季度销量60万件,单位售价70元,每季度销售收入60%当季收现,40%下季收现,2020年初应收账款余额1000万元,第一季度收回。

(2)2020年初产成品存货4万件,每季末产成品存货为下季销量的10%。

(3)单位产品材料消耗量8千克,单价4元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款50%当季付现,50%下季付现。2020年初应付账款余额500万元,第一季度偿付。

(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率6元/小时。销售和管理费用第一季度100万元,第二季度50万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用120万元,每季度预缴30万元。

(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置500万元、160万元。

(6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得,每季末支付当季利息,季度利率2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。

第一、二季度无其他融资和投资计划。

要求:

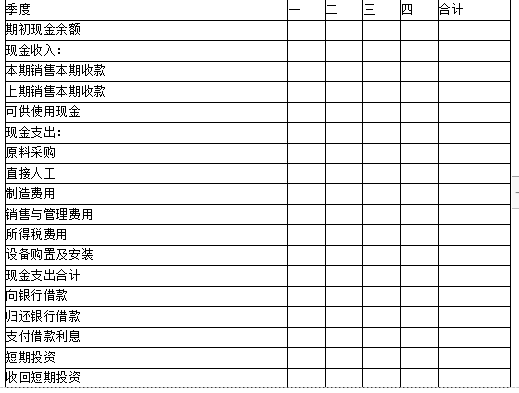

<1>?、根据上述资料,编制公司2020年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算

单位:万元

项目 第一季度 第二季度

期初现金余额

加:销货现金收入

可供使用的现金合计

减:各项支出

材料采购

人工成本

制造费用

销售和管理费用

所得税费用

购买设备

现金支出合计

现金多余或不足

加:短期借款

减:归还短期借款

减:支付短期借款利息

期末现金余额答案:解析:<1>、现金预算

单位:万元

项目 第一季度 第二季度

期初现金余额 55 53.4

加:销货现金收入 2920 3530

可供使用的现金合计 2975 3583.4

减:各项支出

材料采购 1156 1472

人工成本 820 1020

制造费用 492 612

销售和管理费用 100 50

所得税费用 30 30

购买设备 500 160

现金支出合计 3098 3344

现金多余或不足 -123 239.4

加:短期借款 180 0

减:归还短期借款 0 180

减:支付短期借款利息 3.6 3.6

期末现金余额 53.4 55.8

(8分)

计算说明:

(1)第一季度销货现金收入=40×80×60%+1000=2920(万元),第二季度销货现金收入=40×80×40%+50×75×60%=3530(万元)

(2)预计生产量=预计销售量+预计期末产成品数量-预计期初产成品数量,第一季度初产成品存货为4万件,第一季度末产成品存货为50×10%=5(万件),第二季度末产成品存货为60×10%=6(万件),第一季度销量40万件,第二季度销量50万件。所以,第一季度预计生产量=40+5-4=41(万件),第二季度预计生产量=50+6-5=51(万件)。再根据当季所购材料当季全部耗用,季初季末无材料存货,得出采购量=生产需用量=预计生产量×单位产品材料消耗量。由于每季度材料采购货款50%当季付现,50%下季付现,2020年初应付账款余额500万元,第一季度偿付。所以,第一季度采购现金支出=41×8×4×50%+500=1156(万元),第二季度采购现金支出=41×8×4×50%+51×8×4×50%=1472(万元)。

(3)第一季度人工成本支出=41×2×10=820(万元),第二季度人工成本支出=51×2×10=1020(万元)

(4)第一季度制造费用支出=41×2×6=492(万元),第二季度制造费用支出=51×2×6=612(万元)

(5)设第一季度短期借款A万元:

则:-123+A-A×2%≥50,解得:A≥176.53,借款金额为10万元的整数倍,所以借款180万元。第一季度支付利息=180×2%=3.6(万元)

设第二季度归还短期借款B万元:

则:239.4-B-3.6≥50,解得:B≤185.8,由于按10万元的整数倍偿还借款,所以归还短期借款180万元。 -

第5题:

(2017年)甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年末,预计2018年的相关资料如下:

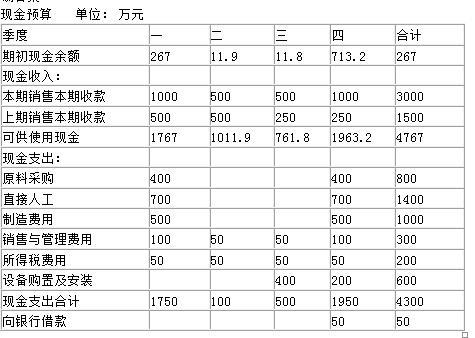

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计,第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元,第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年末公司从银行借入短期借款255万元,除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末的最低现金余额。如下季度现金净需求额为负,则最低现金额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次,短期投资年报酬率为4%,每季度末结算一次,假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。

要求:根据上述资料,编制公司现金预算(计算结果填入下方表格中,不用列示计算过程)。答案:解析:

-

第6题:

甲公司是一家制造企业,正在编制2020年第一、二季度现金预算,年初资金余额52万元。相关资料如下:

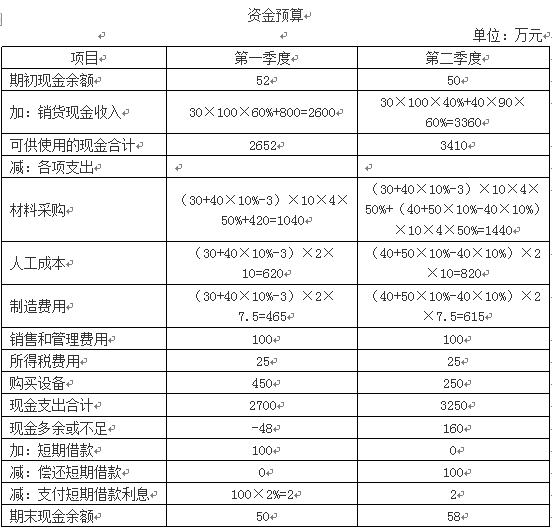

(1)预计第一季度销量30万件,单位售价100元;第二季度销量40万件,单位售价90元;第三季度销量50万件,单位售价85元,每季度销售收入60%当季收现,40%下季收现,2020年年初应收账款余额800万元,第一季度收回。

(2)2020年年初产成品存货3万件,每季末产成品存货为下季销量的10%。

(3)单位产品材料消耗量10千克,单价4元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款50%当季付现,50%下季付现。2020年初应付账款余额420万元,第一季度偿付。

(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率7.5元/小时。销售和管理费用全年400万元,每季度100万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用100万元,每季度预缴25万元。

(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置450万元、250万元。

(6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得,每季末支付当季利息,季度利率2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。

第一季度期初无短期借款,第一、二季度无其他融资和投资计划。

要求:根据上述资料,编制公司2020年第一、二季度资金预算(结果填入下方表格中,不用列出计算过程)。

资金预算

单位:万元 答案:解析:

答案:解析:

设第一季度短期借款X:

-48+X-X×2%≥50,解得:X≥100,借款金额为10万元的整数倍,所以借款100万元。

设第二季度归还短期借款Y:

160-Y-2≥50,解得:Y≤108,按10万元的整数倍偿还借款,所以归还短期借款100万元。 -

第7题:

A公司计划编制2020年度资金预算,有关资料如下:

资料一:该公司预计2020年度生产B产品,每件单价500元,预计产销平衡,无期初、期末产成品存货,预计第一季度产销量1000件,第二季度产销量1200件,第三季度产销量1300件,第四季度产销量1200件。每件B产品耗用甲材料10千克,每千克8元,每季度末的期末材料存量预计为下一季度生产需要量的20%,本年年初年末无材料存量,每季度材料采购款当季全额支付。已知2019年末保持现金余额为20万元。

资料二:预计B产品销售后每季度销售额均可全额收回,无赊销,假设企业销售收入仅来源于B产品。

资料三:2020年年初需要购入一台设备用以生产B产品,设备价格50万元,分四个季度支付,前两个季度分别支付5万元,后两个季度分别支付20万元。

资料四:直接人工费用预计为每季度销售收入的10%。制造费用预计全年发生20万元,按季度均匀支付。

资料五:销售及管理费用每季度发生8万元。

资料六:全年预计所得税40万元,分四个季度预缴。

资料七:A公司预计2020年末发放现金股利20万元。

资料八:企业2019年末现金余额20万元为期末时借入的短期借款,年利率8%,还款时支付利息,每季度末归还或借入短期借款,以保持每季度末最低现金余额20万元,借款还款数额均需为1万元的整数倍。

要求:

(1)计算A公司预计2020年度每季度的材料采购支出。

(2)根据上述资料为A公司编制资金预算,计算结果填入下表。

资金预算

单位:元 答案:解析:(1)第一季度材料采购支出=1000×10×8+1200×20%×10×8=99200(元)

答案:解析:(1)第一季度材料采购支出=1000×10×8+1200×20%×10×8=99200(元)

第二季度材料采购支出=-1200×20%×10×8+1200×10×8+1300×20%×10×8=97600(元)

第三季度材料采购支出=-1300×20%×10×8+1300×10×8+1200×20%×10×8=102400(元)

第四季度材料采购支出=-1200×20%×10×8+1200×10×8=76800(元)

(2)

资金预算

单位:元

-

第8题:

(2017年)甲公司编制销售预算的相关资料如下:

资料一: 甲公司预计每季度销售收入中,有 70%在本季度收到现金, 30%于下一季度收到现金,不存在坏账。 2016年末应收账款余额为 6000万元。假设不考虑增值税及其影响。

资料二: 甲公司 2017年的销售预算如下表所示。

要求:

( 1)确定表格中字母所代表的数值(不需要列式计算过程)。

(2)计算 2017年末预计应收账款余额。答案:解析:( 1) A=16500万元

B=12600 万元

C=19050 万元

D=5850 万元

( 2) 2017年末预计应收账款余额 =21000× 30%=6300(万元)。

【解析】

A=15000×70%+6000=16500 (万元)

B=18000×70%=12600 (万元)

C=19500×70%+18000×30%=19050 (万元)

D=19500×30%=5850 (万元)。 -

第9题:

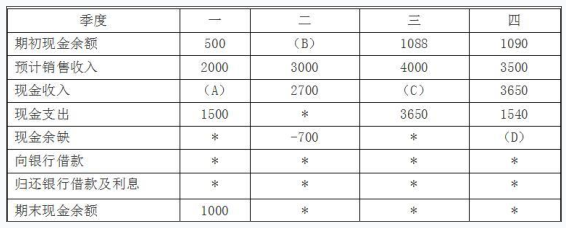

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

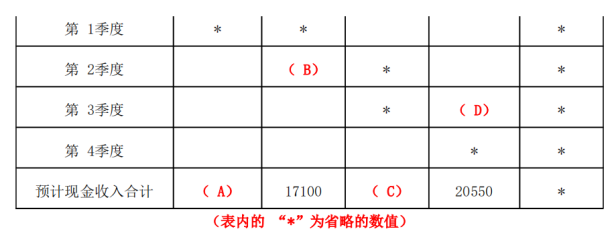

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第10题:

(2017年)甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

甲公司2017年销售预算金额

单位:万元

注:表内的“*”为省略的数值。

?

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。答案:解析:(1)A=16500;B=12600;C=19050;D=5850。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。 -

第11题:

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。正确答案: 2017年年末预计应收账款余额=21000×30%=6300(万元)。解析: 暂无解析 -

第12题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度甲产品消耗乙材料的成本差异(价格差异与用量差异)。正确答案: 实际单价=9元/千克实际产量下实际耗用量=20400千克标准单价=10元/千克实际产量下标准耗用量=3400×5=17000(千克)甲产品消耗乙材料的成本差异=20400×9-17000×10=13600(元)甲产品消耗乙材料价格差异=(9-10)×20400=-20400(元)(节约)甲产品消耗乙材料用量差异=10×(20400-17000)=34000(元)(超支)解析: 暂无解析 -

第13题:

(2017年)甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年末,预计2018年的相关资料如下:

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计,第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元,第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年末公司从银行借入短期借款255万元,除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末的最低现金余额。如下季度现金净需求额为负,则最低现金额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次,短期投资年报酬率为4%,每季度末结算一次,假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。

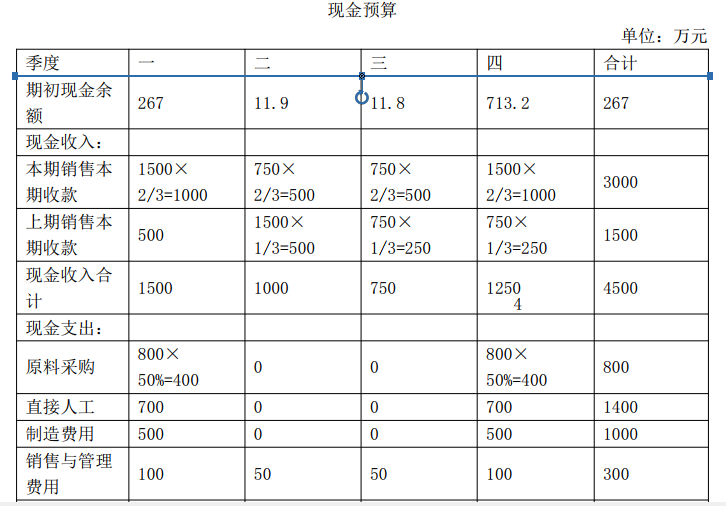

要求:根据上述资料,编制公司现金预算(计算结果填入下方表格中,不用列示计算过程)。

现金预算 单位: 万元

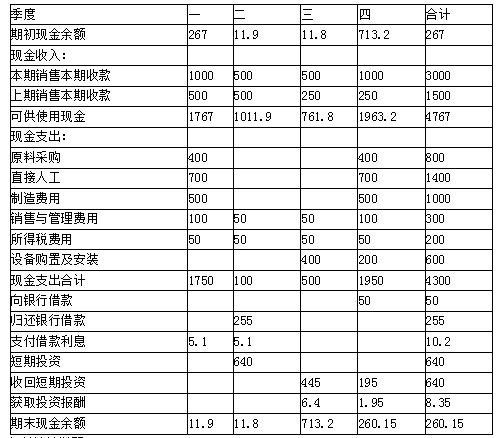

答案:解析:

答案:解析:

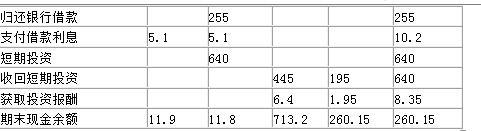

相关计算说明:

因为2017年末,公司有现金12万元,2017年末公司从银行借入短期借款255万元,所以第一季度期初现金余额=12+255=267(万元)。

根据题目条件“所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回”,第一季度本期销售本期收款=1500×2/3=1000(万元)。

又因为“应收账款年初余额500万元,预计可在第一季度收回”,所以第一季度上期销售本期收款为500万元。

第二季度本期销售本期收款=750×2/3=500(万元),第一季度销售额的1/3会在第二季度收回,所以第二季度上期销售本期收款=1500×1/3=500(万元)。

第三季度和第四季度也是同样的计算思路。

因为短期借款每季度末支付一次利息,所以第一季度支付短期借款利息=255×8%/4=5.1(万元)。

第一季度期末最低现金余额要根据第二季度的现金净需求确定,第二季度现金净需求=100-1000=-900(万元),所以第一季度期末最低现金余额为10万元。

第一季度期末现金余额=可供使用现金-现金支出合计-现金筹措与运用=1767-1750-5.1=11.9(万元)

假设第二季度短期投资X万元,1011.9-100-255-5.1-X≥10,解得X≥641.8,因为“借款、偿还借款、投资和收回投资,数额均为5万元的倍数”,所以短期投资为640万元。

因为第四季度的现金支出1950-现金收入1250=700(万元),所以第三季度期末最低现金余额应为710万元。

为了满足第三季度期末最低现金余额的要求,需要收回短期投资,假设收回短期投资X,那么761.8-500+6.4+X≥710,解得X≥441.8,所以应该收回短期投资445万元。(因为收回短期投资发生在期末,所以收回短期投资不影响投资报酬。)

假设2019年第一季度的预计销售收入、原料采购及付现费用与2018年第一季度相同。也就是说,2019年第一季度的现金净需求额=2018年第一季度的现金净需求额=1750-1000-500=250(万元),所以,2018年第四季度的期末最低现金余额为250+10=260(万元)。

假设第四季度短期借款为X,1963.2-1950+1.95+195+X≥260,解得X≥49.85,所以第四季度的短期借款为50万元。 -

第14题:

(2018年)甲公司是一家制造企业,正在编制2019年第一、二季度现金预算,年初现金余额52万元。相关资料如下:

(1)预计第一季度销量30万件,单位售价100元;第二季度销量40万件,单位售价90元;第三季度销量50万件,单位售价85元,每季度销售收入60%当季收现,40%下季收现,2019年初应收账款余额800万元,第一季度收回。

(2)2019年初产成品存货3万件,每季末产成品存货为下季销量的10%。

(3)单位产品材料消耗量10千克,单价4元/千克,当季所购材料当季全部耗用,季初季末无材料存货,每季度材料采购货款50%当季付现,50%下季付现。2019年初应付账款余额420万元,第一季度偿付。

(4)单位产品人工工时2小时,人工成本10元/小时;制造费用按人工工时分配,分配率7.5元/小时。销售和管理费用全年400万元,每季度100万元。假设人工成本、制造费用、销售和管理费用全部当季付现。全年所得税费用100万元,每季度预缴25万元。

(5)公司计划在上半年安装一条生产线,第一、二季度分别支付设备购置450万元、250万元。

(6)每季末现金余额不能低于50万元。低于50万元时,向银行借入短期借款,借款金额为10万元的整数倍。借款季初取得,每季末支付当季利息,季度利率2%。高于50万元时,高出部分按10万元的整数倍偿还借款,季末偿还。

第一、二季度无其他融资和投资计划。

要求:根据上述资料,编制公司2019年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。答案:解析:

(1)第一季度销货现金收入=30×100×60%+800=2600(万元),第二季度销货现金收入=30×100×40%+40×90×60%=3360(万元)

(2)预计生产量=预计销售量+预计期末产成品数量-预计期初产成品数量,第一季度初产成品存货为3万件,第一季度末产成品存货为40×10%=4(万件),第二季度末产成品存货为50×10%=5(万件),第一季度销量30万件,第二季度销量40万件。所以,第一季度预计生产量=30+4-3=31(万件),第二季度预计生产量=40+5-4=41(万件)。

第一季度采购现金支出=31×10×4×50%+420=1040(万元),第二季度采购现金支出=31×10×4×50%+41×10×4×50%=1440(万元)。

(3)第一季度人工成本支出=31×2×10=620(万元),第二季度人工成本支出=41×2×10=820(万元)

(4)第一季度制造费用支出=31×2×7.5=465(万元),第二季度制造费用支出=41×2×7.5=615(万元)

(5)设第一季度短期借款A万元:

则:-48+A-A×2%≥50,解得:A≥100,借款金额为10万元的整数倍,所以借款100万元。第一季度支付利息=100×2%=2(万元)

设第二季度归还短期借款B万元:

则:160-B-2≥50,解得:B≤108,由于按10万元的整数倍偿还借款,所以归还短期借款100万元。 -

第15题:

甲公司只生产销售一种产品,正在编制2019年第一季度现金预算,年初现金余额为12万元。有关资料如下:

(1)2018年11月份的销售量为2万件,12月份的销售量为2.2万件,预计2019年1月份销售量为2.4万件,2月份销售量为2.2万件,3月份销售量为2.6万件。单位售价为200元,每月销售收入的50%当月收现,30%下月收现,剩余20%下下月收现。

(2)生产每件产品需要5千克A材料。公司的政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。第3月月末存货预计为5000件,直接材料存量为19600千克。每千克材料30元,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业1-3月份的制造费用分别为30万元、36万元、30万元;而直接人工第一季度60万元,每月平均20万元。

(4)公司计划在年初安装一条生产线,第1、2月份分别支付设备购置款100万元、120万元。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍),优先归还先借款项。借款在期初,还款在期末,借款年利率12%。

(6)预计该企业每月现金余额的最低要求是6万元,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据上述资料,编制公司2019年1-3月份的现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算表

单位:万元

答案:解析:现金预算表

答案:解析:现金预算表

单位:万元

【解析】

生产预算

单位:万件

直接材料预算

-

第16题:

甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年年末,预算2018年的相关资料如下:

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计:第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元;第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元。

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年年末公司从银行借入短期借款255万元。除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额,如下季度现金净需求额为负,则最低现金余额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次;短期投资年报酬率为4%,每季度末结算一次。假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计营业收入、原料采购及付现费用与2018年第一季度相同。

要求:根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算

单位:万元

答案:解析:

答案:解析:

【解析】

2018年第一季度现金净需求额=1750-1500=250(万元),为正数,即2017年第四季度现金余额(年末余额)大于等于250+10=260(万元)。

2018年第二季度现金净需求额=100-1000=-900(万元),为负数,即2018年第一季度期末现金余额大于等于10万元即可。

2018年第三季度现金净需求额=500-750=-250(万元),为负数,即2018年第二季度期末现

金余额大于等于10万元即可。

2018年第四季度现金净需求额=1950-1250=700(万元),为正数,即2018年第三季度现金余额大于等于700+10=710(万元)

2019年第一季度现金净需求额=1750-1500=250(万元),为正数,即2018年第四季度现金余额大于等于250+10=260(万元)。

【提示】解答本题的关键点在于:(1)准确理解“下季度现金净需求额”的含义,“下季度现金净需求额”即下季度“现金支出合计”与“现金收入合计”的差额。(2)根据“公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额”,由于2018年第一季度现金净需求额为250万元,所以,2017年第四季度现金余额(年末余额)大于等于260万元,即2017年年末现金余额为267万元(12万元+255万元)。(3)注意现金筹措或运用的顺序:现金不足时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款。现金多余时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。(4)“借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次。短期投资年报酬率为4%,每季度末结算一次”。 -

第17题:

甲公司正在编制直接材料预算。预计单位产成品材料消耗量 10 千克。材料价格 40元/千克,第一季度期初、期末材料存货分别为 600 千克和 550 千克;第一季度、第二季度产成品销量分别为 300 件和 250 件;期末产成品存货按下季度销量 10%安排。预 计第一季度材料采购金额是( )元。A.120000

B.118000

C.116000

D.140000答案:C解析:第一季度生产量=300+250×10%-300×10%=295(件)

第一季度材料采购量=295×10+550-600=2900(千克)

预计第一季度材料采购金额=2900×40=116000(元) -

第18题:

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。答案:解析:(1)A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。 -

第19题:

A公司2020年编制相关预算的相关资料如下:

资料一:预计第一季度销售量200万件,单价200元,预计第二季度销售量300万件,单价150元,预计第三季度销售量400万件,单价120元,预计第四季度销售量500万件,单价110元。每季度销售收入本季度收回40%,剩余60%下季度收回。2020年初应收账款余额为0。

资料二:2020年年初产成品存货为10万件,期末产成品存货为下季度销售量的20%。

资料三:单位产品材料用量为2千克/件,单价50元/千克,当季所购材料当季全部用完,每季度材料采购货款本季度支付60%,下季度支付40%。2020年初应付账款余额为4000万元。

资料四:A公司2020年初现金余额为6000万元。每季度末现金余额不能低于5000万元,低于5000万元时,向银行取得短期借款,且借款金额是10万元的整数倍,借款利息率为10%。借款在季初取得,季末还款,利息在归还借款时偿还。

资料五:为方便计算,不考虑增值税及所得税费用。

要求:

(1)根据以上资料,计算销售预算中用字母代表的数据。

销售预算单位:万元

注:表中“-”表述省略的数据。

(2)根据以上资料及(1)的计算结果,编制A公司2020年第一、二季度的资金预算。

资金预算单位:万元 答案:解析:(1)A=40000×40%=16000(万元);B=40000×60%=24000(万元);C=45000×40%=18000(万元);D=45000×60%=27000(万元);E=48000×40%=19200(万元);F=A=16000万元;G=B+C=24000+18000=42000(万元);H=D+E=27000+19200=46200(万元)。

答案:解析:(1)A=40000×40%=16000(万元);B=40000×60%=24000(万元);C=45000×40%=18000(万元);D=45000×60%=27000(万元);E=48000×40%=19200(万元);F=A=16000万元;G=B+C=24000+18000=42000(万元);H=D+E=27000+19200=46200(万元)。

-

第20题:

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第21题:

(2018年)甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

注:表内“*”为省略的数值。

?

要求:

(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第22题:

下列有关现金预算的说法中,正确的是()。

- A、现金预算由现金收入、现金支出、现金多余、现金不足四部分组成

- B、现金预算中期初的“现金余额”是在编制预算时预计的

- C、现金预算的编制,仅以各项营业预算为基础

- D、现金预算的编制目的是准确预测企业的现金余额

正确答案:C -

第23题:

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。确定表格中字母所代表的数值(不需要列式计算过程)。正确答案: A=16500;B=12600;C=19050;D=5850。解析: A=15000×70%+6000=16500(万元);B=18000×70%=12600(万元);C=19500×70%+18000×30%=19050(万元);D=19500×30%=5850(万元)。 -

第24题:

问答题E公司只产销一种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:资料一:乙材料2011年年初的预计结存量为2000千克,各季度末乙材料的预计结存量数据如下表所示。2011年各季度末乙材料预计结存量每季度乙材料的购货款于当季支付40%,剩余60%于下一个季度支付;2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如下表所示。资料二:E公司2011年第一季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。计算E公司第一季度预计采购现金支出和第四季度末预计应付账款金额。正确答案: 预计第一季度采购现金支出=150000×40%+80000=140000(元)预计第四季度末应付账款=201000×60%=120600(元)解析: 暂无解析