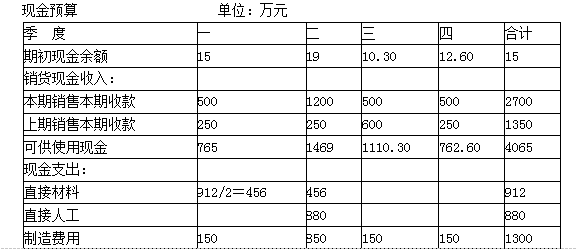

(2012年)甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下: (1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。 (2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。 (3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。 (4)采购番茄原料预计

题目

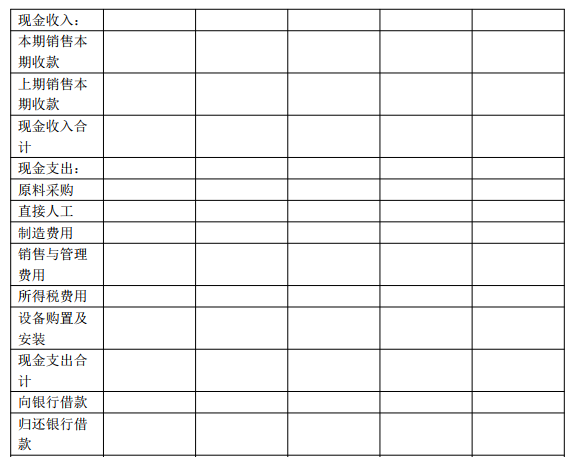

(2012年)甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下: (1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。 (2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。 (3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。 (4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。 (5)直接人工费用预计发生880万元,于第二季度支付。 (6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。 (7)每季度发生并支付销售和管理费用100万元。 (8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。 (9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。 (10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。 要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

相似考题

更多“ (2012年)甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下: (1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都”相关问题

-

第1题:

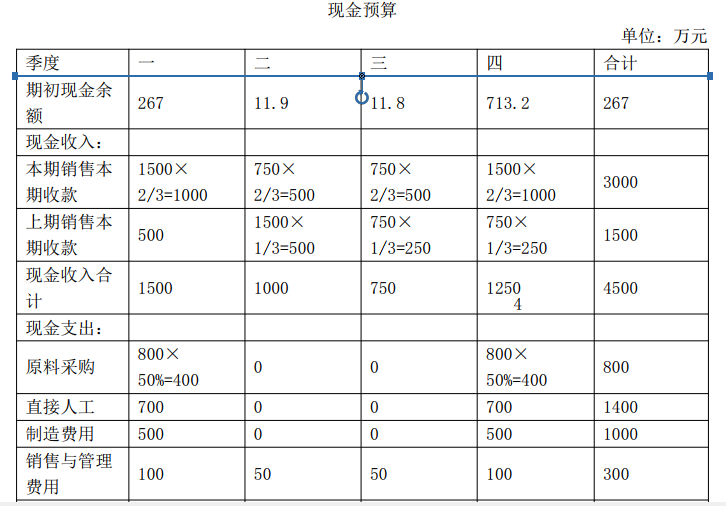

甲公司是一家蔗糖生产企业,每年12月份编制下一年的分季度现金预算。2017年年末,预算2018年的相关资料如下:

(1)该公司只生产一种1千克装的白砂糖。由于作为原料的甘蔗供货有季节性,采购、生产只在第一、四季度进行,但销售全年发生。

(2)销售收入预计:第一季度1500万元,第二季度750万元,第三季度750万元,第四季度1500万元。所有销售均为赊销。每季度赊销款的2/3当季收回,另外1/3下一季度收回,应收账款年初余额500万元,预计可在第一季度收回。

(3)原料采购预计:甘蔗全年原料采购预计支出800万元;第一季度预付原料采购款的50%,第四季度收储原料并支付剩余的50%尾款。

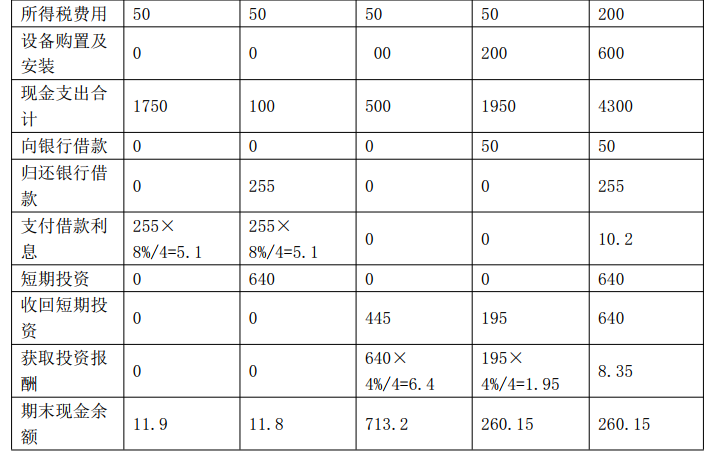

(4)付现费用预计:直接人工费用第一、四季度均为700万元;制造费用第一、四季度均为500万元;第二、三季度不进行生产,不发生直接人工和制造费用;销售和管理费用第一季度100万元、第二季度50万元、第三季度50万元、第四季度100万元。直接人工费用、制造费用、销售和管理费用,均于当季支付。全年所得税费用200万元,分4个季度预交,每季度支付50万元。

(5)公司计划在下半年安装两条新生产线,第三、四季度分别支付设备及安装款400万元、200万元。

(6)2017年年末,公司有现金12万元,没有短期投资。为应对季节生产所需的大量资金,2017年年末公司从银行借入短期借款255万元。除该短期借款外,公司没有其他负债。公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额,如下季度现金净需求额为负,则最低现金余额为10万元。实有现金低于最低现金余额时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款;超过最低现金余额时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次;短期投资年报酬率为4%,每季度末结算一次。假设不考虑借款和投资的交易费用。

(7)为简化计算,假设2019年第一季度的预计营业收入、原料采购及付现费用与2018年第一季度相同。

要求:根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

现金预算

单位:万元

答案:解析:

答案:解析:

【解析】

2018年第一季度现金净需求额=1750-1500=250(万元),为正数,即2017年第四季度现金余额(年末余额)大于等于250+10=260(万元)。

2018年第二季度现金净需求额=100-1000=-900(万元),为负数,即2018年第一季度期末现金余额大于等于10万元即可。

2018年第三季度现金净需求额=500-750=-250(万元),为负数,即2018年第二季度期末现

金余额大于等于10万元即可。

2018年第四季度现金净需求额=1950-1250=700(万元),为正数,即2018年第三季度现金余额大于等于700+10=710(万元)

2019年第一季度现金净需求额=1750-1500=250(万元),为正数,即2018年第四季度现金余额大于等于250+10=260(万元)。

【提示】解答本题的关键点在于:(1)准确理解“下季度现金净需求额”的含义,“下季度现金净需求额”即下季度“现金支出合计”与“现金收入合计”的差额。(2)根据“公司根据下季度现金净需求额外加10万元浮动额确定季末最低现金余额”,由于2018年第一季度现金净需求额为250万元,所以,2017年第四季度现金余额(年末余额)大于等于260万元,即2017年年末现金余额为267万元(12万元+255万元)。(3)注意现金筹措或运用的顺序:现金不足时,如果有短期投资,先变卖短期投资,仍不足时,再向银行借入短期借款。现金多余时,如果有短期借款,先偿还短期借款,仍有剩余时,再进行短期投资。(4)“借款、偿还借款、投资和收回投资,数额均为5万元的倍数,均在季度末发生。短期借款年利率为8%,每季度末付息一次。短期投资年报酬率为4%,每季度末结算一次”。 -

第2题:

(2012年)甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:

(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。

(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。

(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。

(5)直接人工费用预计发生880万元,于第二季度支付。

(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。

(7)每季度发生并支付销售和管理费用100万元。

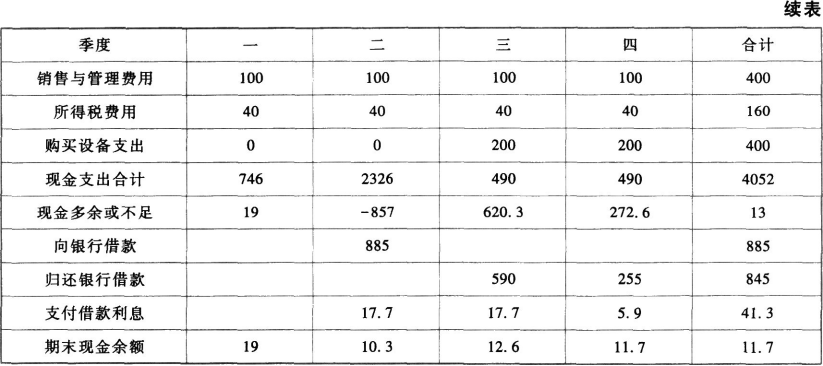

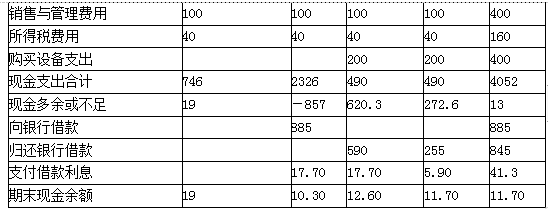

(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。

(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。

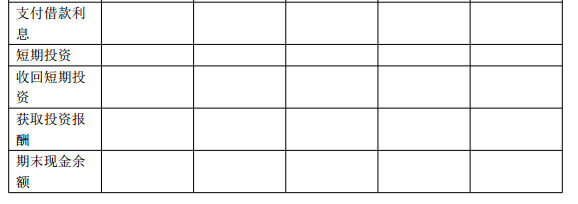

(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:

请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

现金预算单位:万元

答案:解析:现金预算单位:万元

答案:解析:现金预算单位:万元

【解析】

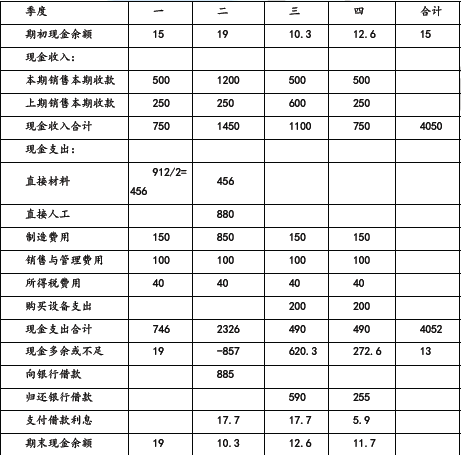

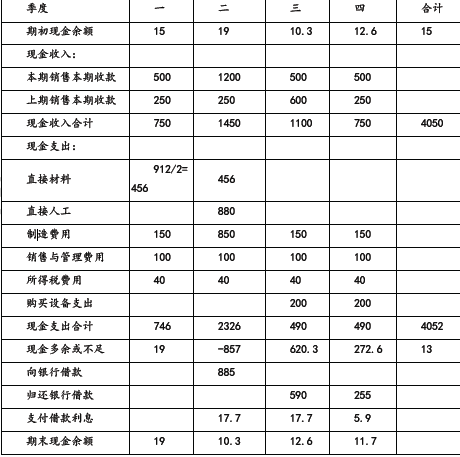

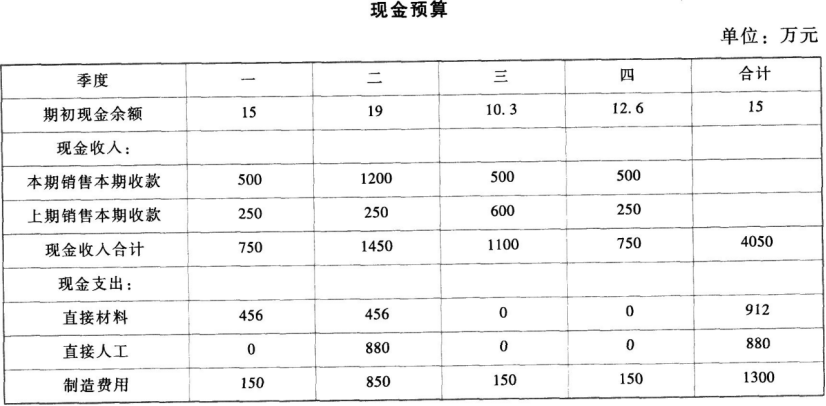

第一季度现金收入合计=年初的250+第一季度收入的2/3=250+750×2/3=750(万元)

第一季度期末现金余额=15+750-746=19(万元)

第二季度现金收入合计=1800×2/3+750×1/3=1450(万元)

第二季度现金余缺=19+1450-2326=-857(万元)

假设第二季度为A,则:-857+A-A×2%>10

解得:A>884.69

因为A 必须是5万元的整数倍,所以A=885万元,即第二季度向银行借款885万元

第二季度支付借款利息=885×2%=17.70(万元)

第二季度期末现金余额=-857+885-17.7=10.30(万元)

第三季度现金收入合计=750×2/3+1800×1/3=1100(万元)

第三季度现金余缺=10.3+1100-490=620.3(万元)

假设第三季度还款为B,则:

620.3-B-17.7>10

解得:B< 592.6

由于B 必须是5万元的整数,所以B=590万元,所以第三季度归还银行借款590万元

第三季度支付借款利息=885×2%=17.70(万元)

第三季度期末现金余额=620.3-590-17.7=12.60(万元)

第四季度现金收入合计=750×2/3+750×1/3=750(万元)

第四季度现金余缺=12.6+750-490=272.6(万元)

第四季度支付借款利息=(885-590)×2%=5.9(万元)

假设第四季度还款为C,则:

272.6-C-5.9>10

解得:C<256.7

由于C 必须是5万元的整数,所以C=255万元,所以第四季度归还银行借款255万元

第四季度支付借款利息5.90万元

第四季度期末现金余额=272.6-255-5.9=11.70(万元)

现金支出合计=746+2326+490+490=4052(万元)

现金多余或不足=15+4050-4052=13(万元) -

第3题:

甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关

资料如下:

(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。

(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。

(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。

(5)直接人工费用预计发生880万元,于第二季度支付。

(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。

(7)每季度发生并支付销售和管理费用100万元。

(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。

(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。

(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:

请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

现金预算单位:万元

答案:解析:现金预算单位:万元

答案:解析:现金预算单位:万元

第一季度现金收入合计=年初的250+第一季度收入的2/3=250+750×2/3=750(万元)

第一季度期末现金余额=15+750-746=19(万元)

第二季度现金收入合计=1800×2/3+750×1/3=1450(万元)

第二季度现金余缺=19+1450-2326=-857(万元)

假设第二季度为A,则:-857+A-A×2%>10

解得:A>884.69

因为A 必须是5万元的整数倍,所以A=885万元,即第二季度向银行借款885万元

第二季度支付借款利息=885×2%=17.70(万元)

第二季度期末现金余额=-857+885-17.7=10.30(万元)

第三季度现金收入合计=750×2/3+1800×1/3=1100(万元)

第三季度现金余缺=10.3+1100-490=620.3(万元)

假设第三季度还款为B,则:

620.3-B-17.7>10

解得:B< 592.6

由于B 必须是5万元的整数,所以B=590万元,所以第三季度归还银行借款590万元

第三季度支付借款利息=885×2%=17.70(万元)

第三季度期末现金余额=620.3-590-17.7=12.60(万元)

第四季度现金收入合计=750×2/3+750×1/3=750(万元)

第四季度现金余缺=12.6+750-490=272.6(万元)

第四季度支付借款利息=(885-590)×2%=5.9(万元)

假设第四季度还款为C,则:

272.6-C-5.9>10

解得:C<256.7

由于C 必须是5万元的整数,所以C=255万元,所以第四季度归还银行借款255万元

第四季度支付借款利息5.90万元

第四季度期末现金余额=272.6-255-5.9=11.70(万元)

现金支出合计=746+2326+490+490=4052(万元)

现金多余或不足=15+4050-4052=13(万元) -

第4题:

甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。

有关资料如下:

(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。

(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。

(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。

(5)直接人工费用预计发生880万元,于第二季度支付。

(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。

(7)每季度发生并支付销售和管理费用100万元。

(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。

(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。

(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。

现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的整数倍。

借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。 答案:解析:

答案:解析:

【解析】

二季度:余缺额+借款-借款利息=期末余额 -857+借款-借款×8%/4≥10

借款≥884.69(万元),取5万元整数倍:885万元

三季度:余缺额-还款-借款利息≥10

620.3-还款-885×2%≥10

还款≤592.6(万元),取5万元整数倍:590万元

四季度:余缺额-还款-借款利息≥10

272.6-还款-(885-590)×2%≥10

还款≤256.7(万元),取5万元整数倍:255万元

全年现金多余或不足=期初现金余额+本年现金收入合计-本年现金支出合计=15+4050-4052=13(万元)。

【提示】计算现金多余或不足的全年合计数时,不能各期相加计算。因为期初现金余额会在本季度使用,下季度初会形成新的期初现金余额,而不是累计存在的。所以现金多余或不足的全年合计数就不能各期相加计算。 -

第5题:

(2012年)甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:

(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。

(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。

(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。

(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。

(5)直接人工费用预计发生880万元,于第二季度支付。

(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。

(7)每季度发生并支付销售和管理费用100万元。

(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。

(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。

(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

要求:

请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。答案:解析:

假设第二季度借款为A万元,则:-857+A-A×2%≥10,得出:A≥884.69

由于A必须是5万元的整数倍,所以A=885(万元)

即第二季度向银行借款885万元,第二季度支付借款利息=885×2%=17.70(万元)

第二季度期末现金余额=-857+885-17.70=10.30(万元)

第三季度支付借款利息=885×2%=17.70(万元)

假设第三季度还款为B万元,则:620.3-B-17.70≥10,得出:B≤592.6

由于B必须是5万元的整数倍,所以B=590(万元)

即:第三季度归还银行借款590万元

第三季度期末现金余额=620.3-590-17.70=12.60(万元)

第四季度支付借款利息=(885-590)×2%=5.90(万元)

假设第四季度还款为C万元,则:272.6-C-5.90≥10,得出:C≤256.7

由于C必须是5万元的整数倍,所以C=255(万元),即:第四季度归还银行借款255万元

第四季度期末现金余额=272.6-255-5.90=11.70(万元)