多选题市场上有两种有风险证券x和y,下列情况下,两种证券组成的投资组合风险低于二者加权平均风险的有()。AX和y期望报酬率的相关系数是0BX和y期望报酬率的相关系数是-1Cx和y期望报酬率的相关系数是1Dx和y期望报酬率的相关系数是0.5

题目

多选题

市场上有两种有风险证券x和y,下列情况下,两种证券组成的投资组合风险低于二者加权平均风险的有()。

A

X和y期望报酬率的相关系数是0

B

X和y期望报酬率的相关系数是-1

C

x和y期望报酬率的相关系数是1

D

x和y期望报酬率的相关系数是0.5

相似考题

更多“多选题市场上有两种有风险证券x和y,下列情况下,两种证券组成的投资组合风险低于二者加权平均风险的有()。AX和y期望报酬率的相关系数是0BX和y期望报酬率的相关系数是-1Cx和y期望报酬率的相关系数是1Dx和y期望报酬率的相关系数是0.5”相关问题

-

第1题:

下列关于投资组合的风险和报酬的表述中,不正确的是( )。A.单纯改变相关系数,只影响投资组合的风险,而不影响投资组合的预期报酬率

B.当代投资组合理论认为不同股票的投资组合可以降低风险,股票的种类越多,风险越小,包括全部股票的投资组合风险为零

C.资产的风险报酬率是该项资产的贝塔值和市场风险报酬率的乘积,而市场风险报酬率是市场投资组合的期望报酬率与无风险报酬率之差

D.在证券的市场组合中,所有证券的贝塔系数加权平均数等于1答案:B解析:当代证券组合理论认为不同股票的投资组合可以降低公司的特有风险,股票的种类越多,承担公司的特有风险就越小,但投资组合不能分散市场风险。对于包括全部股票的投资组合,只要进行合适的投资组合,则全部股票的投资组合就只承担市场风险,而不承担公司的特有风险。所以选项B不正确。 -

第2题:

甲投资组合由证券X和证券Y各占50%组成。下列说法中,正确的有( )。A.甲的期望报酬率=X的期望报酬率×50%+Y的期望报酬率×50%

B.甲期望报酬率的标准差=X期望报酬率的标准差×50%+Y期望报酬率的标准差×50%

C.甲期望报酬率的变异系数=X期望报酬率的变异系数×50%+Y期望报酬率的变异系数×50%

D.甲的β系数=X的β系数×50%+Y的β系数×50%答案:A,D解析:组合的收益率是加权平均的收益率,因此选项A正确;组合标准差衡量的是整体风险,包括系统风险和非系统风险,组合标准差受相关系数影响,不一定等于组合内各单项资产标准差的加权平均数,而变异系数=标准差/期望值,所以选项B、C错误;资产组合不能抵消系统风险,因此,证券组合的β系数是单项资产β系数的加权平均数,因此选项D正确。 -

第3题:

下列各项中,属于影响投资组合期望报酬率的因素是( )。A.单项证券的期望报酬率

B.两种证券之间的相关系数

C.单项证券的标准差

D.单项证券的方差答案:A解析:影响投资组合期望报酬率的因素有单项证券的期望报酬率和单项证券在全部投资中的比重。所以选项A是答案。 -

第4题:

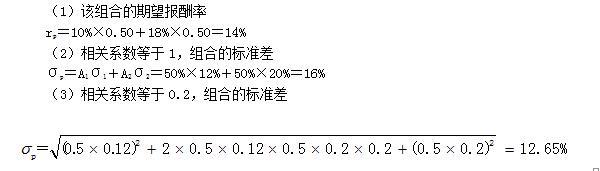

假设A证券的期望报酬率为10%,标准差是12%。B证券的预期报酬率是18%,标准差是20%。假设等比例投资于两种证券,即各占50%。

要求:(1)计算该组合的期望报酬率;

(2)如果两种证券的相关系数等于1,计算组合的标准差;

(3)如果两种证券的相关系数是0.2,计算组合的标准差。答案:解析:

-

第5题:

甲公司拟投资a、b两种证券,两种证券期望报酬率的相关系数为0.2,投资组合期望报酬率与标准差的关系如下图所示:

甲公司投资组合的无效组合是( )。A.AB曲线

B.ABE曲线

C.BE曲线

D.A、E点答案:A解析:从最低期望报酬率组合点到最小方差组合点的那段曲线为无效集,所以选项A正确。 -

第6题:

假设A证券的期望报酬率为10%,标准差是12%,B证券的期望报酬率为18%,标准差是20%,A、B的投资比例分别为60%和40%。

要求:

<1> 、计算投资组合的期望报酬率;

<2> 、假设投资组合报酬率的标准差为15%,计算A、B的相关系数;

<3> 、假设证券A、B报酬率的相关系数为0.6,投资组合报酬率与整个股票市场报酬率的相关系数为0.8,整个市场报酬率的标准差为10%,计算投资组合的β系数。答案:解析:1.投资组合的期望报酬率

=10%×60%+18%×40%=13.2%

2.假设A、B报酬率的相关系数为r,则

15%×15%=60%×60%×12%×12%+2×60%×40%×12%×20%×r+40%×40%×20%×20%

即:15%×15%=0.005184+0.01152×r+0.0064

0.0225=0.011584+0.01152×r

解得:r=0.95

3. 投资组合报酬率的方差

=60%×60%×12%×12%+2×60%×40%×12%×20%×0.6+40%×40%×20%×20%

=0.36×0.12×0.12+2×0.6×0.4×0.12×0.2×0.6+0.16×0.04

=0.01850(1分)

投资组合报酬率的标准差

=0.018501/2=13.60%(1分)

投资组合的β系数=0.8×13.60%/10%=1.09(1分) -

第7题:

(2019年)甲投资组合由证券X和证券Y组成,X占40%,Y占60%。下列说法中,正确的有()。A.甲的期望报酬率=X的期望报酬率×40%+Y的期望报酬率×60%

B.甲期望报酬率的标准差=X期望报酬率的标准差×40%+Y期望报酬率的标准差×60%

C.甲期望报酬率的变异系数=X期望报酬率的变异系数×40%+Y期望报酬率的变异系数×60%

D.甲的β系数=X的β系数×40%+Y的β系数×60%答案:A,D解析:只有在相关系数为+1的情况下,投资组合的标准差才等于单项资产标准差的加权平均数,本题中没有说相关系数为+1,所以,选项B的说法不正确。由于期望报酬率的变异系数=期望报酬率的标准差/期望报酬率,所以,选项C的说法不正确。 -

第8题:

市场上有两种有风险证券x和y,下列情况下,两种证券组成的投资组合风险低于二者加权平均风险的有( )。A.x和y期望报酬率的相关系数是0

B.x和y期望报酬率的相关系数是-1

C.x和y期望报酬率的相关系数是1

D.x和y期望报酬率的相关系数是-0.5

E.x和y期望报酬率的相关系数是0.5答案:A,B,D,E解析:如果相关系数小于1,则投资组合会产生风险分散化效应,组合风险就会低于各资产加权平均风险。 -

第9题:

假设组合P由两个证券组合X和Y构成,组合X的期望收益和风险水平都较组合Y高,且组合X和Y在P中的投资比重为0.48和0.52.那么()

- A、组合P的风险高于X的风险

- B、组合P的风险高于Y的风险

- C、组合P的期望收益高于X的期望收益

- D、组合P的期望收益高于Y的期望收益

正确答案:D -

第10题:

多选题现在有两种证券构成的组合,下列说法中正确的有()。A相关系数=1时,组合报酬率的标准差等于两种证券报酬率标准差的加权平均数

B相关系数=1时,组合报酬率的标准差等于两种证券报酬率标准差的算术平均数

C相关系数=-1时,组合报酬率的标准差等于两种证券报酬率标准差差额绝对值的一半

D相关系数小于1时,在两种证券报酬率的标准差和投资比例均不为0的情况下,组合报酬率的标准差一定小于两种证券报酬率标准差的加权平均数

正确答案: B,A解析: -

第11题:

单选题如果你的投资组合是无效的,为了达到提高期望报酬率而不增加风险,或者降低风险而不降低期望报酬率的目的,你应该采取的措施是( )。A改变各证券在投资总额中的比例

B改变各证券之间的相关系数

C改变各证券的贝塔系数

D改变各证券的预期报酬率

正确答案: B解析:

最小方差组合以下的组合是无效的。没有人会打算持有预期报酬率比最小方差组合预期报酬率还低的投资组合,无效的投资组合比最小方差组合不但风险大,而且报酬低。如果投资组合是无效的,为了达到提高期望报酬率而不增加风险,或者降低风险而不降低期望报酬率,一般应采取“改变各证券在投资总额中的比例”这种措施。 -

第12题:

问答题假设A证券的期望报酬率为10%,标准差是12%。B证券的预期报酬率是18%,标准差是20%。假设等比例投资于两种证券,即各占50%。如果两种证券期望报酬率的相关系数等于1,计算组合的标准差;正确答案: 相关系数等于1,组合的标准差σp=A1σ1+A2σ2=50%×12%+50%×20%=16%解析: 暂无解析 -

第13题:

(2016年)市场上有两种有风险证券x和y,下列情况下,两种证券组成的投资组合风险低于二者加权平均风险的有()。A.x和y期望报酬率的相关系数是0

B.x和y期望报酬率的相关系数是-1

C.x和y期望报酬率的相关系数是1

D.x和y期望报酬率的相关系数是0.5答案:A,B,D解析:只要相关系数小于1,投资组合就会产生风险分散化效应,组合风险就会低于各资产加权平均风险。 -

第14题:

甲投资组合由证券X 和证券Y 组成,X 占40%,Y 占60%。下列说法中,正确的有( )。A.甲的期望报酬率=X 的期望报酬率×40%+Y 的期望报酬率×60%

B.甲期望报酬率的标准差=X 期望报酬率的标准差×40%+Y 期望报酬率的标准差×60%

C.甲期望报酬率的变异系数=X 期望报酬率的变异系数×40%+Y 期望报酬率的变异系数×60%

D.甲的β系数=X 的β系数×40%+Y 的β系数×60%答案:A,D解析:只有在相关系数为+1 的情况下,投资组合的标准差才等于单项资产标准 差的加权平均数,本题中没有说相关系数为+1,所以,选项 B 的说法不正确。由于期 望报酬率的变异系数=期望报酬率的标准差/期望报酬率,所以,选项 C 的说法不正确。 -

第15题:

某投资者将甲、乙两种证券构成投资组合,已知甲证券的期望报酬率为12%,报酬率的标准差为16%;乙证券的期望报酬率为15%,报酬率的标准差为18%。组合中甲证券的投资比重占60%,乙证券的投资比重占40%。

要求:

(1)计算该投资组合的期望报酬率

(2)如果甲、乙两种证券报酬率的协方差是0.56%,计算甲、乙两种证券报酬率的相关系数和投资组合的标准差。

(3)如果甲、乙两种证券报酬率的相关系数为0.8,计算该投资组合的期望报酬率与组合标准差。

(4)简述在其他条件不变的前提下,证券报酬率相关系数的变化对投资组合的期望报酬率和组合标准差的影响。答案:解析:

( 4 )以上计算结果表明,证券报酬率相关系数的大小对投资组合的期望报酬率没有影响,但对投资组合的标准差有影响,在其他条件不变的前提下,相关系数越大,投资组合的标准差越大,组合的风险也越大。 -

第16题:

A证券的期望报酬率为15%,标准差为18%,B证券的期望报酬率为18%,标准差为20%。两种资产之间的相关系数为-0.2,则下列表述中正确的有( )。A.最低期望报酬率是全部投资于A证券

B.最高期望报酬率是全部投资于B证券

C.最低标准差是全部投资于A证券

D.最高标准差是全部投资于B证券答案:A,B,D解析:

如图所示,选项C错误,选项A、B、D正确。 -

第17题:

已知A、B两种证券期望报酬率的方差分别为1.44%和0.36%,两种证券期望报酬率的协方差为0.005,则两种证券期望报酬率之间的相关系数为( )。A.0.586

B.0.465

C.0.552

D.0.694答案:D解析:根据题目条件可知A、B两种证券期望报酬率的标准差分别为12%和6%,协方差=相关系数×12%×6%=0.005,则相关系数=0.005/(12%×6%)=0.694,所以选项D为本题答案。 -

第18题:

影响投资组合期望报酬率的因素包括( )。A.单项证券期望报酬率的方差

B.单项证券在全部投资中的比重

C.单项证券的期望报酬率

D.两种证券之间的相关系数答案:B,C解析:影响投资组合期望报酬率的因素有:单项证券的期望报酬率和单项证券在全部投资中的比重。 -

第19题:

市场上有两种风险证券 X 和 Y,下列情况下,两种证券组成的投资组合风险不低于二者 加权平均风险的有( )。A.X 和 Y 期望报酬率的相关系数是 0

B.X 和 Y 期望报酬率的相关系数是-1

C.X 和 Y 期望报酬率的相关系数是 0.5

D.X 和 Y 期望报酬率的相关系数是 1答案:D解析: -

第20题:

假设A证券的期望报酬率为10%,标准差是12%。B证券的预期报酬率是18%,标准差是20%。假设等比例投资于两种证券,即各占50%。如果两种证券期望报酬率的相关系数等于1,计算组合的标准差;

正确答案:相关系数等于1,组合的标准差σp=A1σ1+A2σ2=50%×12%+50%×20%=16% -

第21题:

问答题某投资者将甲、乙两种证券构成投资组合,已知甲证券的预期报酬率为12%,报酬率的标准差为16%;乙证券的预期报酬率为15%,报酬率的标准差为18%。组合中甲证券的投资比重占60%,乙证券的投资比重占40%。 要求: (1)计算该投资组合的期望报酬率; (2)如果甲、乙两种证券报酬率的相关系数为0.8,计算该投资组合的期望报酬率与组合标准差; (3)简述在其他条件不变的前提下,证券报酬率相关系数的变化对投资组合的期望报酬率和组合标准差的影响。正确答案:解析: -

第22题:

多选题市场上有两种有风险证券x和y,下列情况下,两种证券组成的投资组合风险低于二者加权平均风险的有()。AX和y期望报酬率的相关系数是0

BX和y期望报酬率的相关系数是-1

Cx和y期望报酬率的相关系数是1

Dx和y期望报酬率的相关系数是0.5

正确答案: D,B解析: 贝塔系数是衡量系统风险的指标。某资产的β系数小于1,说明该资产的系统风险小于市场风险。 -

第23题:

单选题甲公司拟投资于两种证券X和Y,两种证券期望报酬率的相关系数为0.3。根据投资X和Y的不同资金比例测算,投资组合期望报酬率与标准差的关系如下图所示。甲公司投资组合的有效集是()。AX、Y点

BXR曲线

CRY曲线

DXRY曲线

正确答案: D解析: 有效集位于机会集的顶部,从最小方差组合点起到最高期望报酬率点止,即RY曲线。其余为无效集,选项C正确 -

第24题:

问答题假设A证券的期望报酬率为10%,标准差是12%。B证券的预期报酬率是18%,标准差是20%。假设等比例投资于两种证券,即各占50%。如果两种证券期望报酬率的相关系数是0.2,计算组合的标准差。正确答案: 相关系数等于0.2,组合的标准差解析: 暂无解析