单选题某从事会计教学的王老师在2008年度月工资为2100元,同年7月份校外讲课取得报酬3000元,在教学之外,王老师还在一家公司兼职担任会计工作,月工资1000元。根据以上资料回答下列问题:(备注:现在工资扣除标准为2000元) 兼职收入应缴纳个人所得税()元。A 10B 40C 75D 105

题目

10

40

75

105

相似考题

参考答案和解析

兼职收入按“劳务报酬所得”项目纳税。

更多“单选题某从事会计教学的王老师在2008年度月工资为2100元,同年7月份校外讲课取得报酬3000元,在教学之外,王老师还在一家公司兼职担任会计工作,月工资1000元。 根据以上资料回答下列问题:(备注:现在工资扣除标准为2000元) 兼职收入应缴纳个人所得税()元。A 10B 40C 75D 105”相关问题

-

第1题:

2011年12月中国公民钱某取得工资薪金收入4000元,全年一次性奖金15000元,从兼职的甲公司取得收入3000元。关于钱某2011年12月份个人所得税的处理中,正确的有()。A、兼职收入应并入当月工资薪金纳税

B、全年一次性奖金应并入12月份工资纳税

C、全年一次性奖金应单独计算纳税

D、钱某当月共应缴纳个人所得税905元

参考答案:C,D

-

第2题:

共用题干

安小姐在一家事业单位工作,每月获得收入1800元。另外,安小姐为甲公司提供咨询服务,兼职所得为每月3000元。根据案例回答27—30题。下列关于安小姐个人所得税的说法,正确的是()。

A:从单位获得的收入需缴纳个人所得税

B:兼职所得按“工资、薪金”所得缴纳个人所得税

C:兼职所得按“劳务报酬所得”缴纳个人所得税

D:从单位获得的收入和兼职所得应合并计算缴纳个人所得税答案:C解析:从单位获得的收入1800元低于免征额(3500元),因此不需缴纳个人所得税;为甲公司提供咨询服务,没有固定的雇佣关系,应按“劳务报酬所得”缴纳个人所得税;从单位获得的收入和兼职所得不能合并计算个人所得税。

兼职所得按劳务报酬所得缴纳个人所得税。应纳税额=(3000-800)*20%=440(元)。

安小姐与甲公司有固定的雇佣关系,则由甲公司支付的3000元作为工资薪金收入应与安小姐单位支付的工资合并缴纳个人所得税。应纳税额=(1800+3000-3500)*3%-0=39(元)。

不与甲公司签订合同,安小姐每月应纳税额440元;同时与甲公司签订合同,安小姐每月应纳税额为39元,可节税401元(=440-39)。 -

第3题:

律师张某2012年10月取得收入情况如下:

(1)从任职的律师事务所取得应税工资7000元,通信和交通补贴1000元,办理业务分成收入23000元,在分成收入案件办理过程中,张某以个人名义聘请了一位兼职律师刘某协助,支付刘某报酬5000元。

(2)张某10月份利用业余时间为一所高校讲课,取得该高校支付的一次性劳务报酬30000元,直接捐给一家养老院10000元。

(3)张某每周在当地报纸上回复读者的咨询信件,10月份取得报社支付稿酬4000元。

(注:分成收入扣除办案费用比例为30%)

根据上述资料,回答下列问题:

10月份张某讲课劳务报酬所得应缴纳个人所得税( )元。A.2880

B.3200

C.4800

D.5200答案:D解析:张某讲课劳务报酬所得应缴纳个人所得税=30000×(1-20%)×30%-2000=5200(元),直接捐赠不得税前扣除。

【知识点】 其他 -

第4题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。王教授取得的工资收入,以下说法中正确的是()。

A、应缴纳的个人所得税税额为535元

B、应缴纳的个人所得税税额为185元

C、应缴纳的个人所得税由本人于年末缴纳

D、应缴纳的个人所得税由本单位代扣代缴答案:B,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第5题:

安小姐在一家事业单位工作,每月获得收入1800元。另外,安小姐为甲公司提供咨询服务,兼职所得为每月3000元。

下列关于安小姐个人所得税的说法,正确的是( )。A.从单位获得的收入需缴纳个人所得税

B.兼职所得按“工资、薪金”所得缴纳个人所得税

C.兼职所得按“劳务报酬所得”缴纳个人所得税

D.从单位获得的收入和兼职所得应合并计算缴纳个人所得税答案:C解析:A项,自2011年9月1日起,中国内地个税免征额调至3500元。而安小姐从单位获得的收入1800元低于免征额,因此不需缴纳个人所得税;BC两项,为甲公司提供咨询服务,没有固定的雇佣关系,应按“劳务报酬所得”缴纳个人所得税;D项,从单位获得的收入和兼职所得不能合并计算个人所得税。 -

第6题:

律师张某2014年10月取得收入情况如下: (1)从任职的律师事务所取得应税工资7000元,通信和交通补贴1000元,办理业务分成收入23000元,在分成收入案件办理过程中,张某以个人名义聘请了一位兼职律师刘某协助,支付刘某报酬5000元。 (2)张某10月份为一家公司做法律咨询,取得该公司一次性劳务报酬30000元,直接捐给一家养老院10000元。 (3)张某每周在当地报纸上回复读者的咨询信件,10月份取得报社支付稿酬4000元。(注:分成收入扣除办案费用比例为35%) 要求:根据上述资料,回答下列问题。 10月份张某的工资、薪金所得应缴纳个人所得税()元。

- A、345

- B、3815

- C、3857.5

- D、5620

正确答案:C -

第7题:

某从事会计教学的王老师在2008年度月工资为2100元,同年7月份校外讲课取得报酬3000元,在教学之外,王老师还在一家公司兼职担任会计工作,月工资1000元。 根据以上资料回答下列问题:(备注:现在工资扣除标准为2000元) 兼职收入应缴纳个人所得税()元。

- A、10

- B、40

- C、75

- D、105

正确答案:B -

第8题:

某从事会计教学的王老师在2008年度月工资为2100元,同年7月份校外讲课取得报酬3000元,在教学之外,王老师还在一家公司兼职担任会计工作,月工资1000元。 根据以上资料回答下列问题:(备注:现在工资扣除标准为2000元) 王老师全年工资、薪金所得应缴纳个人所得税为()元。

- A、54

- B、60

- C、136

- D、161

正确答案:B -

第9题:

单选题律师张某2014年10月取得收入情况如下: (1)从任职的律师事务所取得应税工资7000元,通信和交通补贴1000元,办理业务分成收入23000元,在分成收入案件办理过程中,张某以个人名义聘请了一位兼职律师刘某协助,支付刘某报酬5000元。 (2)张某10月份为一家公司做法律咨询,取得该公司一次性劳务报酬30000元,直接捐给一家养老院10000元。 (3)张某每周在当地报纸上回复读者的咨询信件,10月份取得报社支付稿酬4000元。(注:分成收入扣除办案费用比例为35%) 要求:根据上述资料,回答下列问题。 10月份张某的工资、薪金所得应缴纳个人所得税()元。A345

B3815

C3857.5

D5620

正确答案: C解析: 暂无解析 -

第10题:

单选题某从事会计教学的王老师在2008年度月工资为2100元,同年7月份校外讲课取得报酬3000元,在教学之外,王老师还在一家公司兼职担任会计工作,月工资1000元。 根据以上资料回答下列问题:(备注:现在工资扣除标准为2000元) 王老师全年工资、薪金所得应缴纳个人所得税为()元。A54

B60

C136

D161

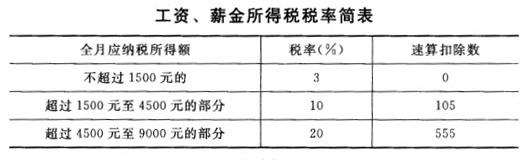

正确答案: A解析: (2100-2000)×5%×12=60(元) -

第11题:

单选题某从事会计教学的王老师在2008年度月工资为2100元,同年7月份校外讲课取得报酬3000元,在教学之外,王老师还在一家公司兼职担任会计工作,月工资1000元。 根据以上资料回答下列问题:(备注:现在工资扣除标准为2000元) 兼职收入应缴纳个人所得税()元。A10

B40

C75

D105

正确答案: D解析: (1000-800)×20%=40(元)

兼职收入按“劳务报酬所得”项目纳税。 -

第12题:

单选题安小姐在一家事业单位工作,每月获得收入1800元。另外,安小姐为甲公司提供咨询服务,兼职所得为每月3000元。下列关于安小姐个人所得税的说法,正确的是()A从单位获得的收入需缴纳个人所得税

B兼职所得按“工资、薪金”所得缴纳个人所得税

C兼职所得按“劳务报酬所得”缴纳个人所得税

D从单位获得的收入和兼职所得应合并计算缴纳个人所得税

正确答案: C解析: A项,自2011年9月1日起,中国内地个税免征额调至3500元。而安小姐从单位获得的收入1800元低于免征额,因此不需缴纳个人所得税;BC两项,为甲公司提供咨询服务,没有固定的雇佣关系,应按“劳务报酬所得”缴纳个人所得税;D项,从单位获得的收入和兼职所得不能合并计算个人所得税。 -

第13题:

中国公民王先生任职于甲公司,并在乙公司兼职,2009年12月王先生工资收入4500元,兼职收入3000元,另外从甲公司领取全年一次性奖金15000元。下列关于王先生 2009年12月份个人所得税的处理,表述正确的有( )。

A.兼职收入应并人当月工资申报纳税

B.兼职收入应按劳务报酬所得缴纳个人所得税

C.全年一次性奖金应和12月份工资合并纳税

D.全年一次性奖金应缴纳个人所得税1475元

E.王先生12月份共应缴纳个人所得税2165元

正确答案:BDE

解析:选项A,兼职收入应作为劳务报酬申报纳税;选项c,全年一次性奖金应单独作为一个月的工资纳税。

一次性奖金应纳个人所得税=15000×10%-25=1475(元)

应纳个人所得税=(4500-2000)×15%-125+(3000-800)×20%+1475=2165(元) -

第14题:

2013年12月中国公民钱某取得工资薪金收入4000元,全年一次性奖金15000元,从兼职的甲公司取得收入3000元。关于钱某2013年12月份个人所得税的处理中,正确的有( )。A.兼职收入应并入当月工资薪金纳税

B.全年一次性奖金应并入12月份工资纳税

C.全年一次性奖金应单独作为一个月的工资纳税

D.钱某当月共应缴纳个人所得税905元

E.兼职收入应按劳务报酬所得纳税答案:C,D,E解析:(1)选项AE:兼职收入,作为劳务报酬计税,不并入当月工资薪酬计税;

(2)选项B:全年一次性奖金,单独计税,不并入12月工资计税;

(3)选项C:根据选项B的分析,应该单独作为一个月工资纳税,符合规定;

(4)选项D:钱某当月个税计算:12月工资个税=(4000-3500)×3%=15(元);兼职个税=(3000-800)×20%=440(元);年终一次性奖金15000÷12=1250(元),适用税率3%,年终一次性奖金应纳个税=15000×3%=450(元);合计=15+440+450=905(元)。

【知识点】 其他 -

第15题:

2009年12月中国公民钱某取得工资、薪金收入4000元,全年一次性奖金15000元,从兼职的甲公司取得兼职收入3000元。关于钱某2009年12月份个人所得税的处理中,正确的有( )。A:兼职收入应并入当月工资、薪金纳税

B:全年一次性奖金应并人12月份工资纳税

C:全年一次性奖金应单独作为一个月的工资纳税

D:钱某当月共应缴纳个人所得税2090元

E:兼职收入应按劳务报酬所得纳税答案:C,D,E解析:兼职收入应按劳务报酬所得纳税,不并人当月工资薪酬计税;纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税;将钱某取得的全年一次性奖金15000元除以12个月,为1250元,因此确定适用税率为10%、速算扣除数为25元,由于钱某取得的一次性奖金超过税法规定的费用扣除额2000元,因此钱某当月年终一次性奖金的个税=15000×10%-25=1475(元),12月工资个税=(4000-2000)×10%-25=175(元),兼职个税=(3000-800)×20%=440(元),12月个税合计=1475+175+440=2090(元)。 -

第16题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是()。

A、稿酬所得应缴纳个人所得税2128元

B、讲课报酬应缴纳个人所得税780元

C、稿酬所得应缴纳个人所得税3040元

D、讲课报酬应缴纳个人所得税620元答案:A,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第17题:

中国公民赵某,在一家上市公司任职,2019年取得收入如下:

(1)每月工资薪金12000元,按规定缴纳三险一金2000元,无其他扣除项目,1月份取得上年度一次性奖金50000元。

(2)在国内另一家公司担任独立董事,3月份取得该公司的上年度独立董事津贴40000元。

(3)5月份受邀到某大学演讲,主办方支付其报酬5000元。

(4)6月份在某出版社发表文章,取得收入10000元。

(5)11月底,赵某与公司达成协议,解除劳动合同,单位除支付本月工资外,另一次性支付赵某补偿金100000元,赵某在公司已经任职8年。(已知该地区上年平均工资55000元)

要求:根据上述资料,按下列序号回答问题,如有计算需计算出合计数。

<1> 、计算赵某1月份取得工资薪金及全年一次性奖金应缴纳的个人所得税。(全年一次性奖金选择不并入综合所得,单独计税)

<2> 、计算赵某取得董事费应预扣预缴的个人所得税。

<3> 、计算赵某演讲收入应预扣预缴的个人所得税。

<4> 、计算赵某发表文章取得收入应预扣预缴的个人所得税。

<5> 、计算赵某取得一次性补偿金应缴纳的个人所得税。答案:解析:1.1月份工资薪金应预扣预缴个人所得税=(12000-2000-5000)×3%=150(元)

全年一次性奖金:50000÷12=4166.67(元),适用税率10%,速算扣除数为210。

全年一次奖金应缴纳的个人所得税=50000×10%-210=4790(元)

1月份工资薪金及全年一次奖金应缴纳的个人所得税=150+4790=4940(元)

2.取得董事费收入应预扣预缴的个人所得税=40000×(1-20%)×30%-2000=7600(元)

3.应预扣预缴的个人所得税=5000×(1-20%)×20%=800(元)

4.应预扣预缴的个人所得税=10000×(1-20%)×70%×20%=1120(元)

5.个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税。

当地上年职工平均工资3倍=55000×3=165000(元),赵某取得一次性补偿金100000元,未超过标准,因此应缴纳的个人所得税为0。 -

第18题:

中国公民赵某,在一家上市公司任职,2017年取得收入如下: (1)每月工资薪金12000元,2月份取得上年度一次性奖金50000元。 (2)在国内另一家公司担任独立董事,3月份取得该公司的上年度独立董事津贴40000元。 (3)5月份受邀到某大学演讲,主办方支付其报酬5000元,赵某将其所得接捐赠给学校某贫困大学生。 (4)6月份与某出版社达成协议,为其翻译外文书稿,并在其出版物上署名,取得收入10000元。 (5)11月底,赵某与公司达成协议,解除劳动合同,单位除支付本月工资外,另一次性支付赵某补偿金100000元,赵某在公司已经任职8年。(已知该地区上年平均工资15000元) 根据上述资料,回答问题,如有计算,需计算出合计数。 (1)计算赵某2月份取得工资薪金及全年一次性奖金应缴纳的个人所得税; (2)计算赵某取得董事费应缴纳的个人所得税; (3)计算赵某演讲收入应缴纳的个人所得税; (4)计算赵某取得翻译收入应缴纳的个人所得税; (5)计算赵某取得一次性补偿金应缴纳的个人所得税。

正确答案:(1)2月份工资薪金应缴纳的个人所得税=(12000-3500)×20%-555=1145(元);50000÷12=4166.67(元),适用税率10%,速算扣除数为105全年一次奖金应缴纳的个人所得税=50000×10%-105=4895(元);2月份工资薪金及全年一次奖金应缴纳的个人所得税=1145+4895=6040(元)

(2)取得董事费收入应缴纳的个人所得税=40000×(1-20%)×30%-2000=7600(元)

(3)直接捐赠给某贫困大学生的捐款是不能在税前扣除的,所以应缴纳的个人所得税=5000×(1-20%)×20%=800(元)

(4)因为在出版物上署名,所以取得翻译收入属于稿酬所得,应缴纳的个人所得税=10000×(1-20%)×20%×(1-30%)=1120(元)

(5)超过免税标准的补偿金为:100000-15000×3=55000(元),55000÷8-3500=3375,使用税率是10%,速算扣除数是105,应缴纳的个人所得税=(3375×10%-105)×8=1860(元) -

第19题:

某从事会计教学的王老师在2008年度月工资为2100元,同年7月份校外讲课取得报酬3000元,在教学之外,王老师还在一家公司兼职担任会计工作,月工资1000元。 根据以上资料回答下列问题:(备注:现在工资扣除标准为2000元) 校外讲课劳务报酬所得应缴纳个人所得税为()元。

- A、205

- B、480

- C、440

- D、420

正确答案:C -

第20题:

某从事会计教学的王老师在2008年度月工资为2100元,同年7月份校外讲课取得报酬3000元,在教学之外,王老师还在一家公司兼职担任会计工作,月工资1000元。 根据以上资料回答下列问题:(备注:现在工资扣除标准为2000元) 王老师2006年度共计应缴纳个人所得税税额为()元。

- A、600

- B、576

- C、6ll

- D、616

正确答案:A -

第21题:

问答题计算问答题:律师张某2014年10月取得收入情况如下:(1)从任职的律师事务所取得应税工资7000元,通信和交通补贴1000元,办理业务分成收入23000元,在分成收入案件办理过程中,张某以个人名义聘请了一位兼职律师刘某协助,支付刘某报酬5000元。 (2)张某10月份为一家公司做法律咨询,取得该公司一次性劳务报酬收入30000元,直接捐给一家养老院10000元。 (3)张某每周在当地报纸上回复读者的咨询信件,10月份取得报社支付稿酬4000元。(注:分成收入扣除办案费用比例为35%) 要求:根据上述资料,回答下列问题。(1)10月份张某的工资、薪金所得应缴纳个人所得税。 (2)刘某协助张某完成案件取得的报酬应缴纳个人所得税。 (3)10月份张某法律咨询劳务报酬所得应缴纳个人所得税。 (4)10月份张某取得报社的稿酬所得应缴纳个人所得税。正确答案: (1)张某的工资、薪金所得应缴纳的个人所得税=[23000×(1-35%)+7000+1000-3500]×25%-1005=3857.5(元)。(2)刘某应缴纳的个人所得税=5000×(1-20%)×20%=800(元)。(3)张某法律咨询劳务报酬所得应缴纳个人所得税=30000×(1-20%)×30%-2000=5200(元),直接捐赠不得税前扣除。(4)张某取得报社的稿酬所得应缴纳个人所得税=(4000-800)×20%×(1-30%)=448(元)。解析: 暂无解析 -

第22题:

单选题某从事会计教学的王老师在2008年度月工资为2100元,同年7月份校外讲课取得报酬3000元,在教学之外,王老师还在一家公司兼职担任会计工作,月工资1000元。 根据以上资料回答下列问题:(备注:现在工资扣除标准为2000元) 校外讲课劳务报酬所得应缴纳个人所得税为()元。A205

B480

C440

D420

正确答案: C解析: (3000-800)×20%=440(元) -

第23题:

单选题某从事会计教学的王老师在2008年度月工资为2100元,同年7月份校外讲课取得报酬3000元,在教学之外,王老师还在一家公司兼职担任会计工作,月工资1000元。 根据以上资料回答下列问题:(备注:现在工资扣除标准为2000元) 王老师2006年度共计应缴纳个人所得税税额为()元。A600

B576

C6ll

D616

正确答案: B解析: 60+440+40=600(元) -

第24题:

多选题中国公民王某任职于甲公司,并在乙公司兼职,2014年12月王某工资收入4000元,兼职收入3000元,另外从甲公司领取全年一次性奖金15000元。下列关于王某2014年12月份个人所得税的处理,表述正确的有()。A兼职收入应并入当月工资申报纳税

B兼职收入应按劳务报酬所得缴纳个人所得税

C全年一次性奖金应和12月份工资合并纳税

D全年一次性奖金应当单独作为一个月的工资纳税

E王某12月份应缴纳个人所得税共905元

正确答案: B,E解析: