单选题如果企业甲、乙两类产品当前成本分别位于成本曲线上的M、N两点,那么对甲、乙两类产品应分别采取( )。A 差别化战略和小批量定制战略B 大规模定制战略和集中战略C 大规模定制战略和成本领先战略D 小批量定制战略和成本领先战略

题目

差别化战略和小批量定制战略

大规模定制战略和集中战略

大规模定制战略和成本领先战略

小批量定制战略和成本领先战略

相似考题

参考答案和解析

更多“如果企业甲、乙两类产品当前成本分别位于成本曲线上的M、N两点,那么对甲、乙两类产品应分别采取( )。 图1 成本曲线”相关问题

-

第1题:

请教:2011年初级会计职称《初级会计实务》全真模拟试卷(1)第1大题第1小题如何解答?【题目描述】

第 1 题某公司生产甲产品和乙产品,甲产品和乙产品为联产品。6月份发生加工成本900万元。甲产品和乙产品在分离点上的数量分别为300个和200个。采用实物数量分配法分配联合成本,甲产品应分配的联合成本为( )万元。

正确答案:A

答案分析:

本题考核联合成本的分配。甲产品应分配的联合成本:300/(300+200)×900=540(万元)

-

第2题:

企业月末结转本月制造费用27 800元,根据甲、乙产品的生产工时比例分配制造费用,甲、乙产品的生产工时分别为30 000小时和20 000小时,应编制会计分录()。

A.借:生产成本——甲产品16 680

贷:制造费用16 680

B.借:生产成本——甲产品11 120

贷:制造费用11 120

C.借:生产成本——乙产品11120

贷:制造费用 11 120

D.借:生产成本——乙产品16 680

贷:制造费用16 680

正确答案:AC

[答案]AC

【解析】本题的考点为制造费用的核算。

甲产品应分配的制造费用= 27 800÷(30 000 +20 000)×30 000 =16 680(元)

乙产品应分配的制造费用= 27 800÷(30 000 +20 000)×20 000 =11120(元)

借:生产成本——甲产品16 680

——乙产品11120

贷:制造费用27 800

-

第3题:

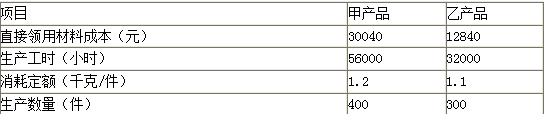

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:(1)分配率=42120/(400×1.2+300×1.1)=52

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元) -

第4题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第5题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。1月份发生加工成本2000万元。甲产品和乙产品在分离点上的数量分别为600件和400件。采用实物数量法分配联合成本,甲产品应分配的联合成本为()万元。A.1200

B.1000

C.600

D.400答案:A解析:本题考查联合成本分配的计算。甲产品应分配的联合成本=2000÷(600+400)×600=1200(万元)。 -

第6题:

某公司生产甲产品和乙产昂,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为()元。

- A、971653.85

- B、1554646.15

- C、989137.79

- D、1537162.21

正确答案:A -

第7题:

单选题A公司2013年生产甲、乙两种可比产品。2012年甲、乙产品的单位成本分别为500元和400元,实际产量分别为1000件和800件;2013年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2013年甲、乙产品可比产品成本降低额合计为()元。A10000

B15000

C16000

D11500

正确答案: D解析: 2013年甲产品可比产品成本降低额=1200×500-594000=6000(元);2013年乙产品可比产品成本降低额=1100×400-434500=5500(元);A公司2013年可比产品成本降低额=6000+5500=11500(元)。 -

第8题:

单选题A公司生产甲产品和乙产品,甲产品和乙产品为联产品。10月份发生加工成本1600万元。甲产品和乙产品在分离点上的数量分别为1200个和800个。采用实物数量法分配联合成本,乙产品应分配的联合成本为()万元。A480

B720

C640

D600

正确答案: D解析: 本题考核的是联产品的成本分配。实物数量法下,单位数量成本=联合成本÷各联产品的总数量=1600÷(1200+800)=0.8;乙产品应分配的联合成本=0.8×800=640(万元)。 -

第9题:

单选题某公司生产甲产品和乙产品,甲产品和乙产品为联产品。6月份发生加工成本600万元。甲产品和乙产品在分离点上的数量分别为600个和400个。采用实物数量分配法分配联合成本,甲产品应分配的联合成本为()万元。A360

B240

C300

D450

正确答案: A解析: 联合成本是指在分离点以前发生的生产成本。采用实物数量法时,联合成本是以产品的实物数量为基础分配的。甲产品应分配的联合成本=600÷(600+400)×600=360(万元)。 -

第10题:

单选题某公司生产甲产品和乙产品,甲产品和乙产品为联产品。1月份发生加工成本1000万元。甲产品和乙产品在分离点上的数量分别为300个和200个。采用实物数量法分配联合成本,甲产品应分配的联合成本为( )万元。A600

B500

C300

D200

正确答案: A解析:

采用实物数量法时,联合成本是以产品的实物数量(数量或重量)为基础分配的,单位数量成本=联合成本÷各联产品的总数量=1000÷(300+200)=2,甲产品应分配的联合成本=1000÷(300+200)×300=600(万元)。 -

第11题:

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。2012年乙产品有关的成本降低额和降低率正确的为()。A乙产品可比产品成本降低额4500元

B乙产品可比产品成本降低率1.04%

C乙产品计划成本降低额-5500元

D乙产品计划成本降低率-1.28%

正确答案: C,D解析: 暂无解析 -

第12题:

问答题甲、乙两个企业生产同一种产品,甲企业每年的固定成本为80000元,单价50元,产品单位变动成本为30元,预期销售量5000件;乙企业每年的固定成本为20000元,单价20元,产品单位变动成本为10元,预期销售量3000件。要求:(1)分别计算甲、乙企业的边际贡献;(2)分别计算甲、乙企业的营业利润;(3)分别计算甲、乙企业的经营杠杆系数。正确答案:解析: -

第13题:

某企业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 20000 9000 直接材料成本(元) 100000 60000 间接成本总额(元) 1230000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、 设备维修、材料接收、工程处理、产品包装六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表: 作业成本库 可追溯成本(元) 成本动因 作业量 (作业中心) 甲产品 乙产品 合计 机器调整准备 65000 准备次数 350 150 500 质量检验 63000 检验次数 400 300 700 设备维修 26000 维修工时 150 50 200 材料接收 36000 接收次数 450 150 600 工程处理 490000 处理时间 600 100 700 产品包装 550000 包装次数 70 40 110 合计 1230000 月初在产品成本资料如下表:

单位:元 产品 直接材料成本 作业成本 合计 甲产品 17000 22000 39000 乙产品 29100 97300 126400假设原材料在生产开始时一次投入,甲、乙两种产品在产品的平均完工程度分别为50%和60%,其作业成本在完工产品和月末在产品之间按约当产量法分配。已知月末甲、乙两种产品的在产品数量分别为6000件和900件。

要求:

(1)采用作业成本法计算甲、乙两种产品应分配的作业成本。

(2)完成甲、乙两种产品的成本计算单。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 (3)作出相关的账务处理。

正确答案:

⑴作业成本法下甲、乙产品应分配的作业成本。

(2)完成甲、乙两种产品的成本计算单。作业成本库 甲产品

乙产品

作业成本

(作业中心)

成本动因分配率

作业量

作业成本

作业量

作业成本

合计

机器调整准备

130

350

45500

150

19500

65000

质量检验

90

400

36000

300

27000

63000

设备维修

130

150

19500

50

6500

26000

材料接收

60

450

27000

150

9000

36000

工程处理

700

600

420000

100

70000

490000

产品包装

5000

70

350000

40

200000

550000

合计

898000

332000

1230000

产量

20000

9000

甲产品成本计算单

单位:元

完工产品负担的直接材料成本=项目 直接材料成本

作业成本

合计

月初在产品成本

17000

22000

39000

本月生产成本

100000

898000

998000

合计

117000

920000

1037000

完工产品成本

90000

800000

890000

单位生产成本

4.5

40

44.5

月末在产品成本

27000

120000

147000

×20000=90000(元)

×20000=90000(元)

月末在产品负担的直接材料成本= ×6000=27000(元)

×6000=27000(元)

完工产品负担的作业成本= ×20000=800000(元)

×20000=800000(元)

月末在产品负担的作业成本= ×6000×50%=120000(元)

×6000×50%=120000(元)

乙产品成本计算单

单位:元

完工产品负担的直接材料成本=项目 直接材料成本

作业成本

合计

月初在产品成本

29100

97300

126400

本月生产成本

60000

332000

392000

合计

89100

429300

518400

完工产品成本

81000

405000

486000

单位生产成本

9

45

54

月末在产品成本

8100

24300

32400

×9000=81000(元)

×9000=81000(元)

月末在产品负担的直接材料成本= ×900=8100(元)

×900=8100(元)

完工产品负担的作业成本= ×9000=405000(元)

×9000=405000(元)

月末在产品负担的作业成本=×900×60%=24300(元)

(3)①借:生产成本一直接材料一甲产品 l00000

一直接材料一乙产品 60000

贷:原材料 l60000

②借:生产成本一作业成本一甲产品898000

一作业成本一乙产品 332000

贷:作业成本 l230000

③借:产成品一甲产品890000

一乙产品486000

贷:生产成本一甲产品890000

一乙产品486000 -

第14题:

如果企业甲、乙两类产品当前成本分别位于成本曲线上的M、N两点,那么对甲、 乙两类产品应分别采取( )。

正确答案:D

正确答案:D

本题考查业务层战略的内容。 -

第15题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:

4.

产品的总生产成本=材料成本+人工成本+制造费用

甲产品的总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960÷400=264.9(元)

乙产品的总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120÷300=197.07(元) -

第16题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。1 月份发生加工成本 1 000 万元。甲产品和乙产品在分离点上的数量分别为 300 件和 200 件。采用实物量分配法分配联合成本,甲产品应 分配的联合成本为()万元。A.600

B.500

C.300

D.200答案:A解析:实物量分配法下,单位数量成本=联合成本÷各联产品的总数量=1 000÷(300+200)=2;甲产品应分配的联合成本=1 000÷(300+200)×300=600(万元)。 -

第17题:

某企业本月生产完工甲产品200件、乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A、2.4

- B、1.8

- C、3.6

- D、4.2

正确答案:D -

第18题:

某企业生产甲产品的单价为100元,单位变动成本为80元,乙产品单价为30元,单位变动成本为18元。甲、乙产品的产量分别为4000件和8000件。综合贡献毛益率为()

- A、20%

- B、27.5%

- C、40%

- D、60%

正确答案:B -

第19题:

多选题某公司7月入库甲产品和乙产品,该月甲产品和乙产品均已销售一部分,下列相关会计分录中,错误的有()。A借:库存商品--甲产品--乙产品贷:生产成本--甲产品--乙产品

B借:主营业务成本--甲材料--乙材料贷:库存商品--甲材料--乙材料

C借:主营业务成本--甲材料--乙材料贷:生产成本--甲材料--乙材料

D借:库存商品--甲产品--乙产品贷:主营业务成本--甲产品--乙产品

正确答案: C,A解析: 商品验收入库,应由"生产成本"科目转入"库存商品"科目,即借记"库存商品",贷记"生产成本";销售商品时,应设置"主营业务成本"科目核算企业已经销售的商品成本,即借记"主营业务成本",贷记"库存商品"。 -

第20题:

问答题某企业生产和销售甲、乙两种产品,产品单价分别为:甲产品6元/件,乙产品3元/件。边际贡献率分别为:甲产品40%,乙产品30%。全月固定成本为72000元。本月甲产品预计销售量为30000件,乙产品40000件。要求:计算盈亏临界点的销售额是多少?正确答案:解析: -

第21题:

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。该公司2012年有关产品计划成本降低表述正确的是()。A甲、乙两种产品计划成本降低额为-11500元

B2012年甲、乙两种产品计划成本降低率-1.13%

C丙产品计划成本降低率-2.5%

D全部产品计划成本降低率-1.28%

正确答案: A解析: 暂无解析 -

第22题:

多选题某企业原来只生产甲、乙两种产品,甲产品单位变动成本和单价分别为10元和11元,乙产品单位变动成本和单价分别为13元和15元。企业每月固定成本为80000元,亏损10000元。经市场调查,剩余生产能力除了上马丙产品和丁产品,没有其他用途。其中,丙产品单位变动成本、单价和每月市场需求量分别为15元、17元和6000件。丁产品单位变动成本、单价和每月市场需求量分别为13元、17元和6000件,上马丁产品需要添加一套特殊设备,每月固定成本增加30000元。为扭亏为盈,企业应该生产()。A丁产品

B丙产品

C乙产品

D甲产品

正确答案: A,D解析: 暂无解析 -

第23题:

不定项题某公司2012年生产甲、乙两种可比产品和丙产品(属于不可比产品)。2011年甲、乙产品的实际单位成本分别为500元和400元,实际产量分别为1000件和800件;2012年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2012年丙产品计划产量为500件,计划单位成本为200元,实际产量为600件,累计实际总成本为123000元。要求:根据上述资料,不考虑其他因素,分析回答下列问题第(1)-(4)小题。2012年甲产品有关的成本降低额和降低率正确的为()。A甲产品可比产品成本降低额6000元

B甲产品可比产品成本降低率1%

C甲产品计划成本降低额-5000元

D甲产品计划成本降低率-1.02%

正确答案: A解析: 暂无解析 -

第24题:

不定项题A借:库存商品—甲产品 396 贷:生产成本—基本生产成本(甲产品) 396

B借:库存商品—甲产品 412.5 贷:生产成本—基本生产成本(甲产品) 412.5

C借:库存商品—乙产品 960 贷:生产成本—基本生产成本(乙产品) 960

D借:库存商品—乙产品 1 423.28 贷:生产成本—基本生产成本(乙产品) 1 423.28

正确答案: C解析: