单选题某外贸出口企业2010年3月出口货物取得销售收入200万美元,在国内购进货物取得防伪税控开具的进项税额专用发票,注明金额为175万元并通过主管税务机关认证。出口退税税率为13%,汇率为1:6.8。则当期出口货物应退税额为()A 26万元B 30万元C 34万元D 22.75万元

题目

26万元

30万元

34万元

22.75万元

相似考题

参考答案和解析

更多“某外贸出口企业2010年3月出口货物取得销售收入200万美元,在国内购进货物取得防伪税控开具的进项税额专用发票,注明金额”相关问题

-

第1题:

允许抵扣的进项税额包括()

A、一般纳税人购进专项工程所需材料取得增值税专用发票上注明的进项税额

B、一般纳税人购进生产应税产品所需材料取得增值税专用发票上注明的进项税额

C、小规模纳税人购进生产应税产品所需材料增值税专用发票上注明的进项税额

D、一般纳税人从海关取得的进口货物完税凭证上注明的增值税额

参考答案:BD

-

第2题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2008年8月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元,准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(2)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送;

(3)2008年7月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

正确答案:

(1)当期免抵退税不得免征和抵扣税额=100×(17%-l3%)=4(万元)

(2)当期应纳税额=[140.4÷(1+17%)+140.4÷(1+17%)÷600×200]×17%-(85-41-5=-58.8(万元)

(3)出口货物“免、抵、退”税额=100×13%=13(万元)

(4)按规定,如当期期末留抵税额(绝对值)大于当期免抵退税额时:

当期应退税额=当期免抵退税额

该企业当期应退税额=13(万元)

(5)当期免抵税额=当期免抵退税额一当期应退税额=13—13=0(万元)

(6)8月期末留抵结转下期继续抵扣的税额=58.8—13=45.8(万元)

【解析】(1)本题考核出口退税“免抵退”计算方法,注意计算步骤;(2)计算内销销项税额时,视同销售也必须考虑。 -

第3题:

根据现行增值税法律制度的有关规定,工业企业一般纳税人购进货物,取得防伪税控系统专用发票,应在货物已验收入库后申报抵扣进项税额。( )

正确答案:×

本题考核进项税额申报抵扣时间的规定。一般纳税人取得防伪税控系统开具的专用发票,必须自该专用发票开具之日起90日内到税务机关认证,并在通过认证的当月核算进项税额申报抵扣,不再执行工业入库抵扣的规定。 -

第4题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

正确答案:B

-

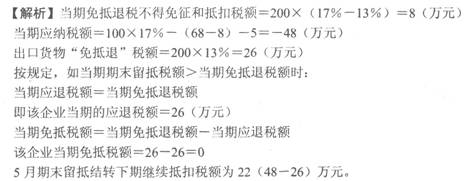

第5题:

某市自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。企业总计购进原材料取得增值税专用发票注明价款300万元,税款48万元,已经抵扣进项税额。企业当月内销货物取得不含税收入400万元,企业出口货物,取得价款200万元。企业当期应纳的城建税是多少?答案:解析:当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)。

当期应纳税额=0+400×16%-(300×16%-6)=22(万元)。

当期免抵退税额=200×13%=26(万元)。

当期的免抵税额=26(万元)。

当期应纳的城建税=(22+26)×7%=3.36(万元)。 -

第6题:

允许抵扣的进项税额包括()

- A、购进专项工程所需材料增值税专用发票上注明的进项税额

- B、购进生产应税产品所需材料增值税专用发票上注明的进项税额

- C、小规模纳税人购进生产应税产品所需材料增值税专用发票上注明的进项税额

- D、从海关取得的进口货物完税凭证上注明的增值税额

正确答案:B,D -

第7题:

某食品企业为增值税一般纳税人,2008年12月购进材料取得税控增值税专用发票,注明货物金额1200200元;在市区设立10个营销店,经主管税务机关核准购进税控收款机10台用于营销店,取得税控专用发票,注明货物金额125850元;本月取得食品零售收入1580800元;给一级代理商发货取得的不含税收入3850500元。该企业12月份应缴纳的增值税为()元。

- A、656198.76

- B、656198.96

- C、658845.39

- D、658845.25

正确答案:C -

第8题:

增值税一般纳税人取得的下列(),不允许抵扣进项税额

- A、用于集体福利购进货物取得的增值税专用发票

- B、非正常损失购进货物取得的增值税专用发票

- C、用于个人消费购进货物取得的增值税专用发票

- D、购进固定资产取得的增值税专用发票

正确答案:A,B,C,D -

第9题:

甲货物运输企业为增值税一般纳税人,2017年12月发生如下业务: (1)取得货运收入,并且开具了增值税专用发票,价税合计200万元;收取价外收入4万元,开具增值税普通发票。 (2)与乙货运企业共同承接一项联运业务,收取全程不含税货运收入75万元,并全额开具了增值秘专用发票,同时支付给乙货运企业(一般纳税人)联运运费,并取得乙货运企业开具的增值税专用发票,发票注明价款30万元。 (3)支付本月座机话费,取得电信公司增值税专用发票上注明话费1万元。 (4)当月购进5辆运输用的卡车,取得增值税专用发票注明的不含税金额为55万元;购进一辆办公自用的小轿车,取得机动车统一销售发票上注明的价税合计金额23.4万元。 (5)将部分自有车辆对外出租,取得租金开具增值税专用发票注明不含税租金6万元: (6)当月一辆运营货车需要修理,取得汽车修理厂开具的增值税专用发票上注明维修费1.8万元。 计算本月准予抵扣的进项税额合计。

正确答案: 本月准予抵扣的进项税额=30×11%+1 ×11%+55×17%+23.44-(1+17%)×17%+1.8×17%=3.3+0.11+12.75+0.306=16.466(万元)。 -

第10题:

单选题下列关于进项税额申报抵扣时间的规定,表述正确的有()。A工业企业购进货物,必须在购进货物付款后方能申报抵扣

B商业企业购进货物,必须在购进货物验收入库后方能申报抵扣

C购进应税劳务,必须在劳务费用支付后方能抵扣

D防伪税控开具的增值税专用发票应在认证通过的当月申报抵扣

正确答案: B解析: 暂无解析 -

第11题:

单选题某外贸出口企业2010年3月出口货物取得销售收入200万美元,在国内购进货物取得防伪税控开具的进项税额专用发票,注明金额为175万元并通过主管税务机关认证。出口退税税率为13%,汇率为1:6.8。则当期出口货物应退税额为()A26万元

B30万元

C34万元

D22.75万元

正确答案: C解析: 暂无解析 -

第12题:

问答题某生产企业为增值税一般纳税人,2010年6月外购原材料取得防伪税控开具的进项税额专用发票,注明进项税额137.7万元并通过主管税务机关认证。当月内销货物取得不含税销售额150万元,外销货物取得销售收入115万美元(美元与人民币的比价为1:7),该企业适用增值税税率17%,出口退税税率为13%。计算该企业6月免抵退税额。正确答案: 当期免抵退不得免征和抵扣税额=115×7×(17%-13%)=32.20(万元);

应纳增值税=150×17%-(137.7-32.2)=-80(万元);

免抵退税额=115×7×13%=104.65(万元);

应退税额=80(万元);

免抵税额=104.65-80=24.65(万元)。解析: 暂无解析 -

第13题:

某企业为小规模纳税人,5月份销售收入总计12000元,购进货物取得增值税专用发票注明进项税额为200元,当月应交增值税为()元。A、160

B、1840

C、2040

D、360

参考答案:D

-

第14题:

根据现行增值税法律制度的有关规定,工业企业一般纳税人购进货物,取得防伪税控系统专用发票,应在货物已验收入库后申报抵扣进项税额。( )

此题为判断题(对,错)。

正确答案:×

-

第15题:

工业企业一般纳税人购进货物,取得非防伪税控系统开具的专用发票的,其申报抵扣进项税额的时间为( )。

A.已支付货款后

B.售货方已发出货物后

C.货物已验收入库后

D.货物已开始使用后

正确答案:C

本题考核点为增值税进项税额抵扣时限。工业生产企业的一般纳税人购进货物(包括外购货物所支付的运输费用),应在购进的货物已经验收入库后才能申报抵扣进项税额,对尚未验收入库的货物,其进项税额不得作为纳税人当期进项税额予以抵扣。 -

第16题:

某农机生产企业为增值税一般纳税人。 2019年 12月,该企业向各地农机销售公司销售农机整机,开具的增值税专用发票上注明不含税金额 500万元;向各地农机修配站销售农机零配件,取得含税收入 90万元;购进钢材等材料取得的增值税专用发票上注明增值税税额 50万元,购进材料和销售货物过程中取得的货物运输业一般纳税人开具的增值税专用发票上注明运费金额 3万元。取得的发票均已在当月申报抵扣。该企业当月应纳增值税( )万元。A.2.16

B.2.83

C.5.08

D.26.43答案:C解析:2019 年 12月,农机整机适用 9%的税率;农机零配件适用 13%的税率。当期销项税额 =500×9%+90÷( 1+13%) ×13%=55.35(万元)

当期可抵扣的进项税额 =50+3×9%=50.27(万元)

当期应纳增值税 =55.35-50.27=5.08(万元)。 -

第17题:

某百货大楼10月份发生以下经济业务(购销货物的税率均为17%):(1)销售货物开具增值税专用发票,增值税专用发票上注明的价款为1000万元;(2)向消费者个人销售货物开具普通发票,取得收入58.5万元;(3)购进货物取得增值税专用发票上注明的货物金额为600万元,增值税102万元;同时支付货物运费10万元,建设基金0.9万元,保险费1.2万元,款项均已支付,并取得运输发票(票据均符合税法规定,并经过税务机关认证);(4)没收包装物押金4.68万元;(5)将上年购进的5万元货物用于职工福利,购进货物专用发票上注明的税金0.85万元。请计算当月允许抵扣的进项税额以及当月应纳的增值税税额。

(1)销项税额:1000×17%=170万元

(2)销项税额:58.5÷(1+17%)×17%=8.5万元

(3)进项税额:102+(10+0.9)×7%=102.76万元

(4)销项税额:4.68÷(1+17%)×17%=0.68万元

(5)进项税额转出:0.85万元

允许抵扣的进项税为102.76万元

应纳增值税=170+8.5-102.76+0.68+0.85=77.27万元

略 -

第18题:

下列关于进项税额申报抵扣时间的规定,表述正确的有()。

- A、工业企业购进货物,必须在购进货物付款后方能申报抵扣

- B、商业企业购进货物,必须在购进货物验收入库后方能申报抵扣

- C、购进应税劳务,必须在劳务费用支付后方能抵扣

- D、防伪税控开具的增值税专用发票应在认证通过的当月申报抵扣

正确答案:D -

第19题:

某外贸出口企业2010年3月出口货物取得销售收入200万美元,在国内购进货物取得防伪税控开具的进项税额专用发票,注明金额为175万元并通过主管税务机关认证。出口退税税率为13%,汇率为1:6.8。则当期出口货物应退税额为()

- A、26万元

- B、30万元

- C、34万元

- D、22.75万元

正确答案:D -

第20题:

增值税一般纳税人取得的(),允许抵扣进项税额

- A、用于生产经营购进货物取得的增值税专用发票

- B、非正常损失购进货物取得的增值税专用发票

- C、用于个人消费购进货物取得的增值税专用发票

- D、购进固定资产取得的增值税专用发票

正确答案:A -

第21题:

单选题某食品企业为增值税一般纳税人,2008年12月购进材料取得税控增值税专用发票,注明货物金额1200200元;在市区设立10个营销店,经主管税务机关核准购进税控收款机10台用于营销店,取得税控专用发票,注明货物金额125850元;本月取得食品零售收入1580800元;给一级代理商发货取得的不含税收入3850500元。该企业12月份应缴纳的增值税为()元。A656198.76

B656198.96

C658845.39

D658845.25

正确答案: D解析: 税法规定,增值税一般纳税人购置税控收款机所支付的增值税税额(以购进税控收款机取得的增值税专用发票上注明的增值税税额为准),准予在该企业当期的增值税销项税额中抵扣。 -

第22题:

多选题下列进项税额准予从销项税额中抵扣的有()。A购进货物取得的增值税专用发票上注明的增值税税额

B从海关取得的海关进口增值税专用缴款书上注明的增值税额

C购进免税农产品,按照农产品收购凭证或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额

D购进在建工程所用材料发生的运费,按照增值税小规模纳税人运输公司开具的增值税专用发票上注明的运输费用金额和3%的扣除率计算进项税额

E购进或者销售货物以及在生产经营过程中支付运输费用的,按照增值税一般纳税人运输公司开具的增值税专用发票上注明的运输费用金额和11%的扣除率计算的进项税额

正确答案: D,B解析: 选项D,为非应税项目、免税项目购进材料,产生的运费不可以抵扣进项税额。 -

第23题:

单选题某小型商贸企业为辅导期增值税一般纳税人,2013年10月发生如下业务:购进商品取得增值税专用发票,注明价款87000元、增值税额14790元;购进农民自产的农产品,农产品收购发票注明价款30000元;销售商品一批,开具增值税专用发票,注明价款170000元、增值税额28900元。 销售农产品取得含税销售额40000元;购进和销售货物支付运费取得一般纳税人开具的增值税货物运输专用发票5份,总金额7000元。取得的增值税专用发票均在当月通过认证并在当月抵扣。2013年10月该企业应纳增值税()元。A14041.77

B14920.00

C15531.97

D2006.80

正确答案: D解析: 进项税额=14790+30000×13%+7000×11%=19460(元)

销项税额=28900+40000÷(1+13%)×13%=33501.77(元)

应纳增值税税额=33501.77-19460=14041.77(元) -

第24题:

多选题下列项目的进项税额,不得从当期销项税额中抵扣的有( )。A取得增值税专用发票,取得“记账联”或“抵扣联”两者之一的

B丢失扣税凭证或损毁扣税凭证的

C取得增值税专用发票上未注明增值税税额或填写项目不全、不符合要求的

D工业企业购入货物取得防伪税控系统开具的增值税专用发票,货物未入库的

E商业企业购入商品,取得防伪税控系统开具的增值税专用发票,货款未付的

正确答案: A,E解析:

A项,取得增值税专用发票,取得“抵扣联”才可以从销项税额中扣除;B项,没有增值税发票不能抵扣;C项,取得增值税专用发票上未注明增值税税额或填写项目不全、不符合要求的不得抵扣。