投资组合的年收益(收费前)是正态分布,平均值为10%,标准差为15%。所有经理的年度收费标准是0.5%。基金经理的年度净收益率大于-5.5%的概率接近于()。A、68%B、84%C、95%

题目

投资组合的年收益(收费前)是正态分布,平均值为10%,标准差为15%。所有经理的年度收费标准是0.5%。基金经理的年度净收益率大于-5.5%的概率接近于()。

- A、68%

- B、84%

- C、95%

相似考题

更多“投资组合的年收益(收费前)是正态分布,平均值为10%,标准差为15%。所有经理的年度收费标准是0.5%。基金经理的年度净收益率大于-5.5%的概率接近于()。A、68%B、84%C、95%”相关问题

-

第1题:

某基金的平均收益率为15%,基准组合的平均收益率为12%,无风险收益率为8%,市场组合的标准差是0.3,基金组合的标准差为0.2,其M2测度为( )。

A.6.50%

B.6%

C.5.80%

D.5%

参考答案:A

解析:根据M2测度的计算公式,可得: -

第2题:

某投资组合分布情况如表7-5所示。

{图}

假设该投资组合的标准差是10.3,收益的分布服从正态分布,那么概率为68%和95%的收益率范围分别是()。A:(-2.8%,17.8%);(-23.4%,38.4%)

B:(-2.8%,17.8%);(-13.1%,28.1%)

C:(-13.1%,28.1%);(-23.4%,38.4%)

D:(-12.2%,30.1%);(-26.3%,40.2%)答案:B解析:{图}=(-5%)*40%+15%*50%+10%*20%=7.5%。概率为68%的收益率的范围为:-2.8%(7.5%-10.3%),17.8%(7.5%+10.3%);概率为95%的收益率的范围为:-13.1%(7.5%-2*10.3%),28.1%(7.5%+2*10.3%)。 -

第3题:

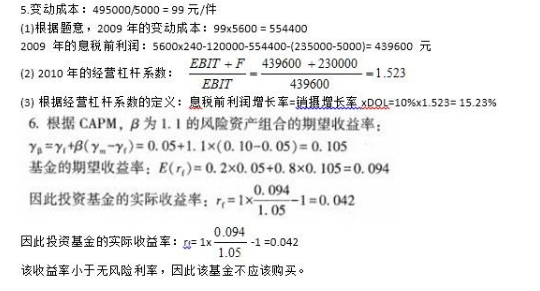

基金A每份价值1元,现以1.05元的价格对外出售。据其所披露的投资计划, 下一年度基金总额的20%投资于收益率为5%的无风险资产,80%投资于β为1.1的风险资产组合。若市场中β为1的风险资产组合的期望收益率为10%,请问你是否愿意购买该基金?答案:解析:

-

第4题:

某金融产品,下一年度如果经济上行年化收益率为8%,经济平稳年化收益率为5%,经济下行年化收益率为3%。其中,经济上行的概率是10%,经济平稳的概率是50%,经济下行的概率是40%。那么下一年度该金融产品的期望收益率为( )。A.21.2%

B.10.5%

C.6.2%

D.4.5%答案:D解析:下一年度该金融产品的期望收益率=8%×10%+5%×50%+3%×40%=4.5%知识点:掌握资产收益率的期望、方差、协方差、标准差等的概念、计算和应用; -

第5题:

某基金的年化收益率为35%,年化标准差为28%,在标准正态分布下,该基金年度收益率在67%的可能下处于如下区间( )。A.70%~35%

B.63%~7%

C.28%~28%

D.28%~35%答案:B解析:根据标准正态分布表,1个标准差的偏离概率是67%。

设年度净值增长率落在区间a~b。

则有(a-35%)/28%=1,(b-28%)/28%=-1;

可解得:a=63%,b=7%。

因此,收益率应为63%~7%。 -

第6题:

假设某私募基金经理人估计今年的年收益率YR服从均值为16%,标准差为4%的正态分布,即YR~(0.16,0.4^2),那么YR的上95%分位数为( )。A.9.40%

B.9%

C.16%

D.12%答案:A解析:YR的上95%分位数为:μYR+μ0.95σYR=μYR-μ0.05σYR=16%-4%1.65=9.4%。这意味着该经理会以95%的概率至少取得9.4%的年收益率。μ0.05=1.65。 -

第7题:

(2017年)某股票的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场投资组合的标准差是4%,该股票的贝塔系数为()。A.1.55

B.1.75

C.1.45

D.1.25答案:D解析:

-

第8题:

已知A、B两种证券构成证券投资组合。A证券的预期收益率为10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的相关系数为0.2。

要求:

(1)计算下列指标:

①该证券投资组合的预期收益率;

②A证券的标准差;

③B证券的标准差;

④该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:

①相关系数的大小对投资组合预期收益率有没有影响?

②相关系数的大小对投资组合风险有什么样的影响?答案:解析:(1)计算相关指标:

①证券投资组合的预期收益率=10%×80%+18%×20%=11.6%

②A证券的标准差=(0.0144)1/2=12%

③B证券的标准差=(0.04)1/2=20%

④证券投资组合的标准差=[(80%×12%)2+(20%×20%)2+2×80%×12%×0.2×20%×20%]1/2=11.11%

(2)

①根据投资组合预期收益率的计算可知,不论投资组合中两种证券之间的相关系数如何,只要投资比例不变、各证券的预期收益率不变,则该投资组合的预期收益率就不变,即投资组合的预期收益率与其相关系数无关。

②根据投资组合标准差的计算公式可知,在其他条件不变时,如果两只股票收益率的相关系数越小,组合的标准差就越小,表明组合后的风险就越低,即组合中分散掉的风险就越大,其投资组合可分散的投资风险的效果就越大。即投资组合的风险与其相关系数正相关。 -

第9题:

某投资经理持仓有一个投资组合X,投资经理计算出该投资组合的5%VaR值为-100万,因此投资经理可以认为()

- A、该投资组合有5%概率损失至少为100万

- B、该投资组合有5%概率获利至少为100万

- C、该投资组合有95%概率损失至少为100万

- D、该投资组合有95%概率获利至少为100万

正确答案:D -

第10题:

有一计算期为10年的房地产置业投资项目,经测算,该项目的投资收益率为10%,银行贷款利率为6%,计算期内,净现值的期望值为235万元,净现值的期望值标准差为95万元,则在计算期内,该项目的标准差系数是()。

- A、52%

- B、58%

- C、40%

- D、68%

正确答案:C -

第11题:

问答题设某只股票的收益服从正态分布,其平均收益率为10%,标准差也为10%。问投资者投资在此只股票保证不亏的概率有多大?收益在20%以上的可能性有多大?正确答案: X.服从N(0.1,0.01)的正态分布

⑴P{X≥0}=1-Φ((0-0.1)/0.1)=1-Φ(-1)=Φ(1)=0.8413

⑵P{X≥0.2}=1-P{X<0.2}=1-Φ((0.2-0.1)/0.1)=1-Φ(1)=0.1587解析: 暂无解析 -

第12题:

单选题某股票的收益率为15%,收益率的标准差为25%,与市场投资组合收益率的相关系数是0.2,市场投资组合要求的收益率是14%,市场投资组合的标准差是4%,该股票的贝塔系数为()。A1.25

B1.45

C1.75

D1.55

正确答案: C解析: -

第13题:

假设资产组合初始投资额100万元,预期一年该资产投资收益率服从均值为5%、标准差为1%的正态分布,那么在95%置信水平下,该资产组合一年均值VaR为( )万元。(标准正态分布95%置信水平下的临界值为1.96)。

A.3.92

B.1.96

C.-3.92

D.-1.96

正确答案:B

在正态分布情况下,均值VaR和零值VaR可以表示为:VaR=初始投资额×置信水平下的临界值×标准差×时间的方差=100×1.96×1%×1=1.96。故选B。

-

第14题:

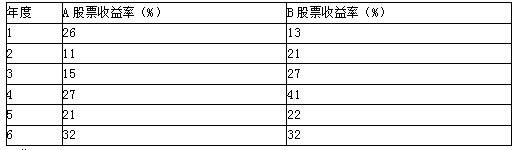

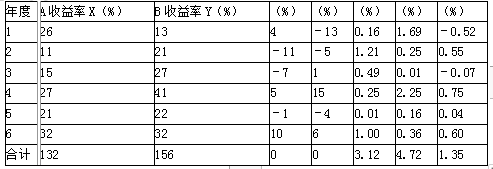

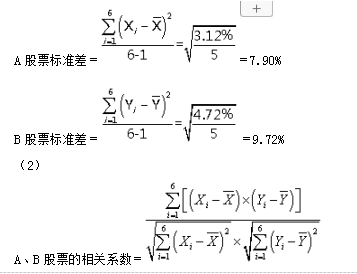

(2010年)股票A和股票B的部分年度资料如下(单位为%):

要求:

(1)分别计算投资于股票A和股票B的平均收益率和标准差;

(2)计算股票A和股票B收益率的相关系数;

(3)如果投资组合中,股票A占40%,股票B占60%,该组合的期望收益率和标准差是多少?答案:解析:(1)A股票平均收益率=(26%+11%+15%+27%+21%+32%)/6=22%

B股票平均收益率=(13%+21%+27%+41%+22%+32%)/6=26%

计算所需的中间数据准备:

=0.35

(3)投资组合期望收益率=22%×0.4+26%×0.6=24.4%

投资组合的标准差

=[0.4×0.4×(7.90%)2+0.6×0.6×(9.72%)2+2×0.4×0.6×0.35×7.90%×9.72%]1/2

=7.54% -

第15题:

基金的年化收益率为35%,年化标准差为28%,在标准正态分布下,该基金年度收益率在67%的可能下处于如下区间( )。A.70%-35%

B.63%-7%

C.28%-63%

D.28%-28%答案:B解析:根据标准正态分布表,1个标准差的偏离概率是67%。设年度净值增长率落在区间a-b。则有(a-35%)/28%=1,(b-35%)/28%=-1;可解得:a=63%,b=7%。因此,收益率应为63%-7%。 -

第16题:

某基金的年化收益率为35%,年化标准差为28%,在标准正态分布下,该基金年度收益率在67%的概率下,会落在()。

A、28%~-28%

B、28%~-35%

C、63%~7%

D、70%~35%答案:C解析:63%~7%相当于针对均值的1个标准差的偏离,根据标准正态分布表,1个标准差的偏离概率是67%。 -

第17题:

某基金2013年度收益为58%,假设当年无风险收益率为3%,沪深300指数年度收益率为30%,该基金年化波动率为35%,贝塔系数为1.1,则该基金的夏普比率为( )。A.1.1

B.0.5

C.1.57

D.0.8答案:C解析:夏普比率=(基金的平均收益率-平均无风险收益率)/基金幡率的标准差=(58%-3%)+35%=1.57。 -

第18题:

(2015年)某基金的年化收益率为35%,年化标准差为28%,在标准正态分布下,该基金年度收益率在67%的可能下处于如下区间()。A.70%~35%

B.63%~7%

C.28%~28%

D.28%~35%答案:B解析:根据标准正态分布表,1个标准差的偏离概率是67%。设年度净值增长率落在区间α~b。则有α=35%+28%=63%;b=35%-28%=7%。因此,收益率应为63%~7%。 -

第19题:

假设A股票收益率的概率分布情况如下:

B股票的预期收益率为14%,标准差为16%,若A、B股票投资的价值比例为3∶2。

(1)计算A股票的预期收益率、方差和标准差;

(2)计算AB股票组合的预期收益率;

(3)如果两种股票的相关系数是0.5,计算该组合预期收益率的标准差;

(4)如果两种股票的相关系数是1,计算该组合预期收益率的标准差。答案:解析:1.A股票的预期收益率=0.4×30%+0.2×15%+0.4×(-5%)=13%(0.5分) A股票收益率的方差=(30%-13%)2×0.4+(15%-13%)2×0.2+(-5%-13%)2×0.4=2.46%(1分) A股票收益率的标准差=2.46%1/2=15.68%(0.5分)

2.组合的预期收益率=13%×60%+14%×40%=13.4%(1分)

3.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×0.5×0.6×0.4×15.68%×16%) 1/2 =13.77%(1分)

4.组合的标准差=(0.6 2 ×2.46%+0.4 2 ×16% 2 +2×1×0.6×0.4×15.68%×16%) 1/2 =60%×15.68%+40%×16%=15.81%(1分) -

第20题:

一位投资者的投资组合包括40%的A股和60%的B股。A股的预期收益率为10%,标准差为12%。B股的预期收益率为15%,标准差为16%。两种股票的相关系数为0.50。投资组合收益率的标准差接近于()。

- A、13%

- B、14%

- C、161%

正确答案:A -

第21题:

设某只股票的收益服从正态分布,其平均收益率为10%,标准差也为10%。问投资者投资在此只股票保证不亏的概率有多大?收益在20%以上的可能性有多大?

正确答案: X.服从N(0.1,0.01)的正态分布

⑴P{X≥0}=1-Φ((0-0.1)/0.1)=1-Φ(-1)=Φ(1)=0.8413

⑵P{X≥0.2}=1-P{X<0.2}=1-Φ((0.2-0.1)/0.1)=1-Φ(1)=0.1587 -

第22题:

单选题有4只基金,近5年的年收益率平均值都是7%,则业绩波动最大的基金是()。A5年收益率标准差为2.0%的基金

B5年收益率标准差为0.7%的基金

C5年收益率标准差为0.6%的基金

D5年收益率标准差为2.1%的基金

正确答案: A解析: -

第23题:

单选题某基金的年化收益率为35%,年化标准差为28%,在标准正态分布下,该基金年度收益率在67%的可能下处于如下区间( )。[2015年9月真题]A70%~35%

B63%~7%

C28%~28%

D28%~35%

正确答案: A解析:

根据标准正态分布表,1个标准差的偏离概率是67%。设年度净值增长率落在区间a~b。则有(a-35%)/28%=1,(b-35%)/28%=-1;可解得:a=63%,b=7%。因此,收益率应为63%~7%。