下列关于固定资产更新决策的说法中,正确的有()。A、固定资产更新决策主要是在继续使用旧设备与购置新设备之间进行选择B、公司在进行新旧设备更新比较时,可以用差额现金流量进行分析C、如果新旧设备使用年限不同,应当采用比较最小公倍寿命法进行决策分析D、如果新旧设备使用年限相同,可以比较成本的现值之和,较小者为最优E、如果新旧设备使用年限不同,应当采用比较净现值的方法进行决策分析

题目

下列关于固定资产更新决策的说法中,正确的有()。

- A、固定资产更新决策主要是在继续使用旧设备与购置新设备之间进行选择

- B、公司在进行新旧设备更新比较时,可以用差额现金流量进行分析

- C、如果新旧设备使用年限不同,应当采用比较最小公倍寿命法进行决策分析

- D、如果新旧设备使用年限相同,可以比较成本的现值之和,较小者为最优

- E、如果新旧设备使用年限不同,应当采用比较净现值的方法进行决策分析

相似考题

更多“下列关于固定资产更新决策的说法中,正确的有()。A、固定资产更新决策主要是在继续使用旧设备与购置新设备之间进行选择B、公司在进行新旧设备更新比较时,可以用差额现金流量进行分析C、如果新旧设备使用年限不同,应当采用比较最小公倍寿命法进行决策分析D、如果新旧设备使用年限相同,可以比较成本的现值之和,较小者为最优E、如果新旧设备使用年限不同,应当采用比较净现值的方法进行决策分析”相关问题

-

第1题:

进行设备更新决策时,采用固定资产平均年成本法作为标准的原因包括( )。A.设备更换不改变企业现有生产能力

B.使用新旧设备给企业带来的年成本不同

C.新旧设备的未来使用年限不同

D.使用新旧设备给企业带来的年收入不同答案:A,B,C解析:如果使用新旧设备给企业带来的年收入不同,则决策时不能仅考虑成本,还需要考虑年收入的差异。所以,选项A的说法正确,选项D的说法不正确。如果新旧设备的未来使用年限相同,则只需要比较总成本就可以了,不需要比较平均年成本,因此,选项C的说法是正确的。如果平均年成本相同,则就不需要比较了,所以,选项B的说法正确。 -

第2题:

在更换设备不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是( )。A.净现值法

B.会计报酬率法

C.平均年成本法

D.现值指数法答案:C解析:对于使用年限不同的互斥方案,决策标准应当选用平均年成本法,所以选项C正确。 -

第3题:

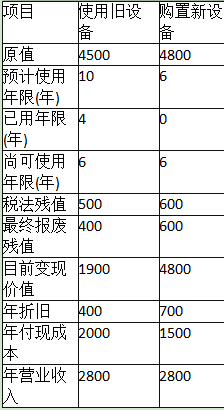

乙公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低报酬率为12%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一台旧设备予以更新。

新旧设备数据资料如下表所示。(假设设备预计使用年限与税法规定使用年限一致):

乙公司新旧设备资料单位:万元

要求:

(1)计算购置新设备的各年的现金净流量和净现值(NPV)。

(2)计算使用旧设备的各年的现金净流量和净现值(NPV)。

(3)根据上述计算,作出固定资产是否更新的决策,并说明理由。答案:解析:(1)

①初始的现金净流量=-4800(万元)

②税后年营业收入=2800×(1-25%)=2100(万元)

税后年付现成本=1500×(1-25%)=1125(万元)

每年折旧抵税=700×25%=175(万元)

第1至5年各年的现金净流量=2100-1125+175=1150(万元)

③残值变价收入=600万元

残值净收益纳税=(600-600)×25%=0(万元)

第6年的现金净流量=1150+600-0=1750(万元)

④NPV=-4800+1150×(P/A,12%,5)+1750×(P/F,12%,6)

=-4800+1150×3.6048+1750×0.5066=232.07(万元)

(2)

①目前账面价值=4500-400×4=2900(万元)

目前资产报废损失=2900-1900=1000(万元)

资产报废损失抵税=1000×25%=250(万元)

初始的现金净流量=-(1900+250)=-2150(万元)

②第1至5年各年的现金净流量=2800×(1-25%)-2000×(1-25%)+400×25%=700(万元)

③残值报废损失减税=(500-400)×25%=25(万元)

第6年的现金净流量=700+400+25=1125(万元)

④NPV=-2150+700×(P/A,12%,5)+1125×(P/F,12%,6)=-2150+700×3.6048+1125×0.5066=943.29(万元)

(3)因为继续使用旧设备的净现值大于购置新设备的净现值,所以应选择继续使用旧设备,不应更新。 -

第4题:

下列有关固定资产更新决策表述正确的有()。A.从决策性质看固定资产更新决策属于独立方案的决策类型

B.固定资产更新决策方法比较适合采用内含报酬率法

C.寿命期相同的设备重置决策可以采用净现值法进行决策

D.寿命期不同的设备重置决策可以采用年金净流量法进行决策答案:C,D解析:从决策性质看固定资产更新决策属于互斥投资方案的决策类型;固定资产更新决策所采用的决策方法是净现值法和年金净流量法。 -

第5题:

在固定资产更新项目的决策中,下列说法不正确的是( )。A、如果新旧资产未来使用年限不同,则不能使用净现值法或内含报酬率法

B、如果新旧设备给企业带来的年收入相同,则可以使用年金成本法

C、年金成本法没有考虑时间价值

D、年金成本法是把继续使用旧设备和购置新设备看出是两个互斥的方案答案:C解析:年金成本=现金流出量现值/(P/A,i,n),年金成本法考虑了货币的时间价值。 -

第6题:

在新旧设备使用寿命不同的固定资产更新决策中,不可以使用的决策方法是()。

- A、差量分析法

- B、年均净现值法

- C、年均成本法

- D、最小公倍寿命法

正确答案:A -

第7题:

在新旧设备使用寿命不同的固定资产更新决策中,可采用的决策方法是()。

- A、净现值法

- B、年均净现值法

- C、内含报酬率法

- D、差量分析法

- E、最小公倍寿命法

正确答案:B,E -

第8题:

设备更新决策中,若新、旧设备未来使用年限不同,则不宜采用净现值法和内含报酬率法进行决策。

正确答案:正确 -

第9题:

在进行继续使用设备还是购置新设备决策时,如果这两项设备未来使用年限不同,且只有现金流出,没有适当的现金流入,则应采用的决策分析方法是()

- A、平均年成本法

- B、差额内部收益率法

- C、总成本法

- D、净现值法

正确答案:A -

第10题:

单选题在固定资产更新项目的决策中,下列说法不正确的是()。A如果未来使用年限不同,则不能使用净现值法或内含报酬率法

B平均年成本法把继续使用旧设备和购置新设备看成是更换设备的特定方案

C平均年成本法的假设前提是将来设备再更换时,可以按照原来的平均年成本找到可代替的设备

D平均年成本法把继续使用旧设备和购置新设备看成是两个互斥的方案

正确答案: D解析: -

第11题:

多选题在新旧设备使用寿命不同的固定资产更新决策中,可采用的决策方法是()。A净现值法

B年均净现值法

C内含报酬率法

D差量分析法

E最小公倍寿命法

正确答案: B,E解析: 因为净现值用于互斥方案评价决策时,必须考虑时间的不比性,直接用净现值评价忽略了不同方案因收益期不一致造成的不可比性。因此,要采用最小公倍数法、研究期法和无限计算期法进行修正。不能直接使用净现值进行比选。所以A错误。 -

第12题:

单选题在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是()。A折现回收期法

B内含报酬率法

C平均年成本法

D净现值法

正确答案: D解析: 对于使用年限不同的互斥方案,决策标准应当选用平均年成本法,所以选项C正确。 -

第13题:

在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策 应选择的方法是( )。A. 净现值法

B. 折现回收期法

C. 平均年成本法

D. 内含报酬率法答案:C解析:新旧设备尚可使用年限不同时,应比较平均年成法,选择平均年成本最低的方案。 -

第14题:

在固定资产更新项目的决策中,下列说法不正确的是( )。A、如果未来使用年限不同,则不能使用净现值法或内含报酬率法

B、平均年成本法把继续使用旧设备和购置新设备看成是更换设备的特定方案

C、平均年成本法的假设前提是将来设备再更换时,可以按照原来的平均年成本找到可代替的设备

D、平均年成本法把继续使用旧设备和购置新设备看成是两个互斥的方案答案:B解析:平均年成本法是把继续使用旧设备和购置新设备看成是两个互斥的方案,而不是一个更换设备的特定方案。平均年成本法的假设前提是将来设备更换时,可以按原来的平均年成本找到可代替的设备。对于更新决策来说,除非未来使用年限相同,否则,不能根据实际现金流动分析的净现值法或内含报酬率法解决问题。

【考点“固定资产的平均年成本”】 -

第15题:

若旧设备继续使用1年的年成本低于新设备的年成本,则应采取的措施是()。A、更新或继续使用旧设备均可

B、不更新旧设备,继续使用旧设备1年

C、更新旧设备

D、继续使用旧设备答案:B解析:设备更新即便在经济上是有利的,却也未必应该立即更新。如果旧设备继续使用1年的年成本低于新设备的年成本,此时,不更新旧设备,继续使用旧设备1年。 -

第16题:

下列关于固定资产更新决策的表述中,正确的有()。A.更新决策是继续使用旧设备与购置新设备的选择

B.更新决策的现金流量主要是现金流入,但也有少量的现金流出

C.一般说来,设备更换并不改变企业的生产能力,不增加企业的营业收入

D.如果固定资产更新不改变生产能力和销售收入,且未来寿命期限相同,则只需要比较新旧资产的现金净流出量现值

E.如果固定资产更新不改变生产能力和销售收入,且未来寿命期限不同,则只需要比较新旧资产的年金成本答案:A,C,D,E解析:用新设备替代旧设备时一般不改变其生产能力,不会增加或减少营业收入,因此其未来现金流入量不变。所以选项B不正确。 -

第17题:

在设备更换不改变生产能力且新旧设备未来使用年限不同的情况下,固定资产更新决策应选择的方法是()。

- A、折现回收期法

- B、内含报酬率法

- C、平均年成本法

- D、净现值法

正确答案:C -

第18题:

当使用新旧设备的未来收益相同,但准确数字不好估计时,应该选用的固定资产更新决策方法是()

- A、差量分析法

- B、最小公倍寿命法

- C、年均净现值法

- D、年均成本法

正确答案:D -

第19题:

在新旧设备使用寿命不同的固定资产更新决策中,如果新旧设备的未来收益相同,但准确数字不好估计时,可采用的决策方法是()。

- A、净现值法

- B、年均净现值法

- C、年均成本法

- D、最小公倍寿命法

正确答案:C -

第20题:

采用年均费用法进行设备更新决策的适用条件是()。

- A、使用新旧设备给企业带来年收入不同

- B、使用新旧设备给企业带来年收入相同

- C、新旧设备使用年限不同

- D、新旧设备使用年限相同

- E、使用新旧设备给企业带来年付现成本相同

正确答案:B,C -

第21题:

下列关于固定资产更新决策的说法中,不正确的是()。

- A、对于寿命期相同的固定资产更新决策,可以通过比较现金流出总现值进行决策

- B、固定资产更新决策所采用的决策方法主要是内含报酬率法

- C、对于寿命期不同的设备重置方案,应当采用年金净流量法决策

- D、固定资产更新决策所采用的决策方法是净现值法和年金净流量法

正确答案:B -

第22题:

单选题在新旧设备使用寿命不同的固定资产更新决策中,如果新旧设备的未来收益相同,但准确数字不好估计时,可采用的决策方法是()。A净现值法

B年均净现值法

C年均成本法

D最小公倍寿命法

正确答案: B解析: 暂无解析 -

第23题:

单选题在进行继续使用旧设备还是购置新设备决策时,如果这两项设备未来使用年限不同,且只有现金流出,没有适当的现金流入,则应采用的决策分析方法是( )。A平均年成本法

B差额内含报酬率法

C总成本法

D净现值法

正确答案: C解析:

固定资产的平均年成本,是指该资产引起的现金流出的年平均值。如果不考虑货币的时间价值,它是未来使用年限内的现金流出总额与使用年限的比值。如果考虑货币的时间价值,它是未来使用年限内现金流出总现值与年金现值系数的比值,即平均每年的现金流出。进行继续使用旧设备还是购置新设备决策时,如果这两项设备只有现金流出,没有适当的现金流入,两项设备未来使用年限不同,就只能使用固定资产平均年成本法进行决策。