关于动态成本编制,下列说法错误的是()A、政府所承诺的各项优惠条件无法或可能无法按合同执行时,应进行超支节余及风险分析B、应当对一、二级成本科目重大超支节余情况及风险进行必要的分析C、变动台账中,应对本月与上月动态成本差异大于100万的科目做出相关说明D、在刷新后图差及价差金额时,无需从预估变更金额中相应扣除相关费用

题目

关于动态成本编制,下列说法错误的是()

- A、政府所承诺的各项优惠条件无法或可能无法按合同执行时,应进行超支节余及风险分析

- B、应当对一、二级成本科目重大超支节余情况及风险进行必要的分析

- C、变动台账中,应对本月与上月动态成本差异大于100万的科目做出相关说明

- D、在刷新后图差及价差金额时,无需从预估变更金额中相应扣除相关费用

相似考题

更多“关于动态成本编制,下列说法错误的是()A、政府所承诺的各项优惠条件无法或可能无法按合同执行时,应进行超支节余及风险分析B、应当对一、二级成本科目重大超支节余情况及风险进行必要的分析C、变动台账中,应对本月与上月动态成本差异大于100万的科目做出相关说明D、在刷新后图差及价差金额时,无需从预估变更金额中相应扣除相关费用”相关问题

-

第1题:

(2015年)下列各项中,关于原材料按计划成本核算的会计处理表述正确的有()。A.入库材料的超支差异应借记“材料成本差异”科目

B.入库材料的节约差异应借记“材料成本差异”科目

C.发出材料应负担的节约差异应借记“材料成本差异”科目

D.发出材料应负担的超支差异应贷记“材料成本差异”科目答案:A,C,D解析:选项B,入库材料的节约差异应记入“材料成本差异”科目的贷方。 -

第2题:

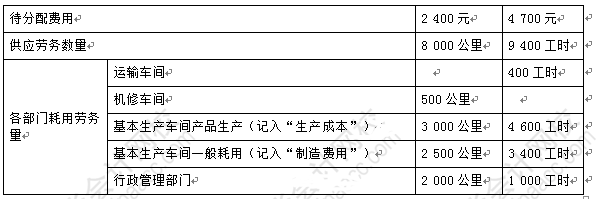

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

交互分配时,应编制的会计分录是( )。A.借记“生产成本——辅助生产成本——运输车间”科目金额150

B.借记“生产成本——辅助生产成本——运输车间”科目金额200

C.贷记“生产成本——辅助生产成本——运输车间”科目金额200

D.贷记“生产成本——辅助生产成本——机修车间”科目金额150答案:B解析:交互分配辅助生产费用时:

借:生产成本——辅助生产成本——运输车间(400×0.5)200

——机修车间(500×0.3)150

贷:生产成本——辅助生产成本——运输车间150

——机修车间200 -

第3题:

甲企业生产A产品,A产品变动制造费用标准成本相关资料如下表所示:

A产品变动制造费用标准成本资料

假定甲企业本月实际生产A产品800件,实际耗用总工时4400小时,实际发生变动制造费用4000元。

<1>?、计算A产品标准变动制造费用分配率和变动制造费用标准成本。

<2>?、计算A产品变动制造费用成本差异、变动制造费用效率差异和变动制造费用耗费差异,并说明是节约还是超支。

<3>?、分析一下差异发生的原因。答案:解析:<1>、标准变动制造费用分配率=4000/5000=0.8(元/小时)(0.5分)

变动制造费用标准成本=单位产品工时标准×标准变动制造费用分配率=5×0.8=4(元/件)(1分)

<2>、变动制造费用成本差异=4000-800×5×0.8=800(元),是超支差异(0.5分)

变动制造费用效率差异=(4400-800×5)×0.8=320(元),是超支差异(0.5分)

变动制造费用耗费差异=(4000/4400-0.8)×4400=480(元),是超支差异(0.5分)

<3>、通过计算可知,A产品变动制造费用超支800元,原因有二:

一是效率不高,工时由4000小时(800×5)上升为4400小时;(1分)

二是费用分配率由0.8元提高到4000/4400元,这两个原因导致变动制造费用超支。(1分) -

第4题:

成本管理工作预警主要针对区域每月20日提交的动态成本与经营指标变动信息,对成本超支、动态利润下滑等风险进行预警。

正确答案:错误 -

第5题:

根据集团《目标成本管理办法(2016版)》规定,目标成本节余1%及以内的,按节余总金额1%奖励;某项目目标成本节余6.5%,请问按节余总金额()奖励。

- A、6.5%

- B、7%

- C、5%

- D、6%

正确答案:C -

第6题:

根据集团《目标成本管理办法》解读之成本变动管理指引,关于调剂原则,以下正确的是()

- A、为规避动态风险,实施调剂的、禁止出现调剂科目之和为负;调剂后仍有节余则直接计入本科目动态成本

- B、不同上级科目的,科目之间的成本可随意调剂,发生调剂的区域和项目负责二级联动管控,集团严控二级科目间调剂。禁止一级科目间调剂

- C、调剂节余的,项目必须提供专业依据和专项分析,集团重点监控并动态抽查

- D、禁止为规避追加管理而人为弄虚作假,如刻意调低合同预估变更或待发生合同预估金额等,一经发现按《全成本考核制度》“数据做假”处理

正确答案:A,C,D -

第7题:

下列说法错误的是()

- A、对本月与上月动态成本差异大于300万的科目,需做出相关说明

- B、若发生目标成本调整或追加应及时更新数据

- C、对本月与目标成本差异为-500万的科目,需做出相关说明

- D、填写变动说明时,应注意数据闭合

正确答案:A -

第8题:

只有超支或结余目标成本300万的一级科目需要有差异说明,只有上月与本月差异100万的一级科目需要有差异说明。

正确答案:错误 -

第9题:

企业采用计划成本核算发出存货成本,需要设置“材料成本差异”科目,下列关于“材料成本差异”科目的表述中正确的有()。

- A、其借方登记的是超支差

- B、其贷方登记的是节约差

- C、其借方登记的是结转的超支差

- D、其贷方登记的是结转的超支差

正确答案:A,B,D -

第10题:

在定额法下,产品实际成本中的定额变动差异为超支差异时,说明生产车间放松了成本管理工作,导致成本费用超支。

正确答案:错误 -

第11题:

判断题在定额法下,产品实际成本中的定额变动差异为超支差异时,说明生产车间放松了成本管理工作,导致成本费用超支。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

多选题企业采用计划成本核算发出存货成本,需要设置“材料成本差异”科目,下列关于“材料成本差异”科目的表述中正确的有()。A其借方登记的是超支差

B其贷方登记的是节约差

C其借方登记的是结转的超支差

D其贷方登记的是结转的超支差

正确答案: C,B解析: 暂无解析 -

第13题:

下列各项中,关于“材料成本差异”科目的表述中正确的有( )。A.贷方登记入库材料节约差异及发出材料应负担的超支差异

B.借方登记入库材料超支差异及发出材料应负担的节约差异

C.借方期末余额反映库存材料实际成本大于计划成本的差异

D.贷方期末余额反映库存材料实际成本小于计划成本的差异答案:A,B,C,D解析:“材料成本差异”科目反映企业已入库各种材料的实际成本与计划成本的差异, 借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超 支差异。期末如为借方余额,反映企业库存材料的实际成本大于计划成本的差异(即超支差 异);如为贷方余额,反映企业库存材料的实际成本小于计划成本的差异(即节约差异)。 -

第14题:

下列关于施工成本控制的说法,不正确的是( )。A.施工成本控制应贯穿项目从投标开始到工程竣工验收的全过程

B.施工成本控制应对成本的形成过程进行分析,并寻求进一步降低成本的途径

C.施工成本控制需按动态控制原理对实际施工成本的发生过程进行有效控制

D.进度报告和工程变更及索赔资料是施工成本控制过程中的动态资料答案:B解析:施工成本分析是在施工成本核算的基础上,对成本的形成过程和影响成本升降的因素进行分析,以寻求进一步降低成本的途径。B答案错误 -

第15题:

在CPIF合同下,A公司是卖方,B公司是买方,合同的实际成本大于目标成本时,A公司得到的付款总数是( )。A.目标成本+目标费用-B公司应担负的成本超支

B.目标成本+目标费用+A公司应担负的成本超支

C.目标成本+目标费用-A公司应担负的成本超支

D.目标成本+目标费用+B公司应担负的成本超支答案:D解析:cpif:成本加激励费用合同,有奖有罚

如果实际成本大于目标成本,卖方可以得到付款总数为“目标成本+目标费用+买方应负担的成本超支;如果实际成本小于目标成本,则卖方可以得到的付款总数为“目标成本+目标费用—买方应享受的成本节约”。 -

第16题:

成本科目维度的动态成本组成是什么()

- A、合同(含费用)+变更

- B、合同(含费用)+变更+预估变更

- C、合同(含费用)+变更+预估变更+待发生合约规划

- D、合同(不含费用)+变更+预估变更+待发生合约规划

正确答案:C -

第17题:

在碧桂园-明源ERP成本*系统中,下列不属于科目动态成本的组成部分的是()

- A、规划余量

- B、待发生合约规划

- C、审批中的预估变更

- D、已归档签证金额

正确答案:A -

第18题:

动态成本风险项包括以下哪几项()

- A、政府所承诺的各项优惠条件无法或可能无法按合同执行

- B、因销售变化可能造成的成本增加或超支

- C、项目所在地重大市场变化可能造成的成本增加或超支

- D、当地已出台可能造成成本增加或超支的相关政策

- E、可能造成成本增加或超支的已出现的地基处理及不良地质

- F、可能造成成本增加或超支的项目管控缺陷(如设计、工程管理存在的漏洞等)

正确答案:A,B,C,D,E,F -

第19题:

目标成本调剂时,应注意哪些问题()

- A、目标成本调剂须在明源ERP系统发起申请,要求附件资料完整原因清晰、量价分离

- B、项目在进行目标成本调整时,为提高效率,可将数个一级科目下的科目合并发起调剂流程

- C、为规避动态风险,实施调剂的、禁止出现调剂科目之和为负

- D、单次调整大于500万或累计调整率大于10%,由成本管理中心总经理终审(视情况报莫总)

- E、调剂节余的,项目必须提供专业依据和专项分析,集团重点监控并动态抽查

正确答案:A,C,E -

第20题:

以下属于动态质量评分内容的有()

- A、科目拆分归属:准确拆分到成本科目,按科目释义进行拆分

- B、科目拆分数据:拆分到各科目的金额正确,或拆分后总金额与原金额一致

- C、原错误及时纠正:方案版目标成本科目拆分错误,动态需及时纠正

- D、产品成本分摊:拆分到产品【分摊规则】正确,分摊到产品的金额合理(单方指标正确),分摊到产品总金额与原金额一致

正确答案:A,B,C,D -

第21题:

在审现场签证、在审设计变更、在审独立核算补充协议、在审结算调整金额、合同预估变更属于动态成本组成中的图差、价差。

正确答案:错误 -

第22题:

成本诊断不包括()

- A、超支量及原因分析

- B、各项费用的审核

- C、剩余工作所需预算

- D、工程成本趋势分析

正确答案:B -

第23题:

单选题关于综合成本分析方法,下列选项中,错误的是()。A分部分项工程成本分析是施工项目成本分析的基础

B在成本分析中,若发现人工费、机械费等项目大幅度超支,则应该对这些费用的收支配比关系进行研究,并采取应对措施,防止今后再超支

C年度成本分析企业成本要求半年结算一次

D重点是针对下一年度的施工进展情况制定切实可行的成本管理措施

正确答案: C解析: