交互分配法的缺点主要表现在各辅助生产费用要计算两个分配率,进行两次分配,加大了分配的工作量。

题目

交互分配法的缺点主要表现在各辅助生产费用要计算两个分配率,进行两次分配,加大了分配的工作量。

相似考题

更多“交互分配法的缺点主要表现在各辅助生产费用要计算两个分配率,进行两”相关问题

-

第1题:

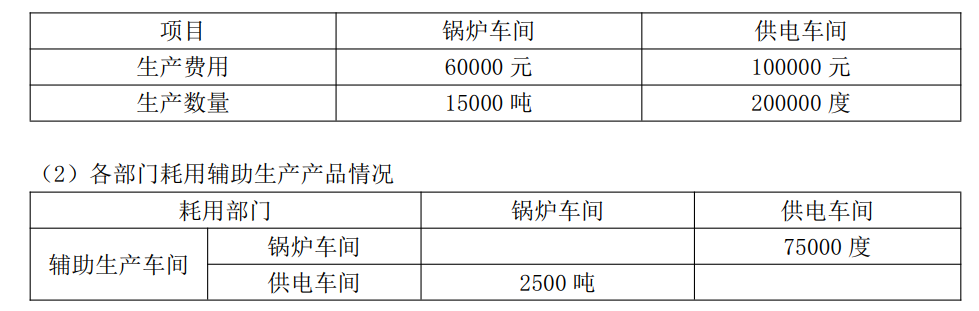

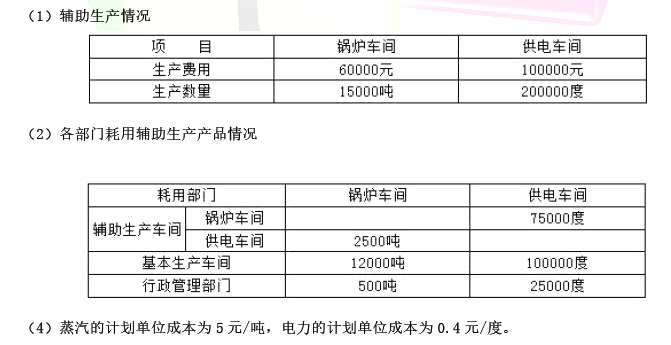

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。

要求:

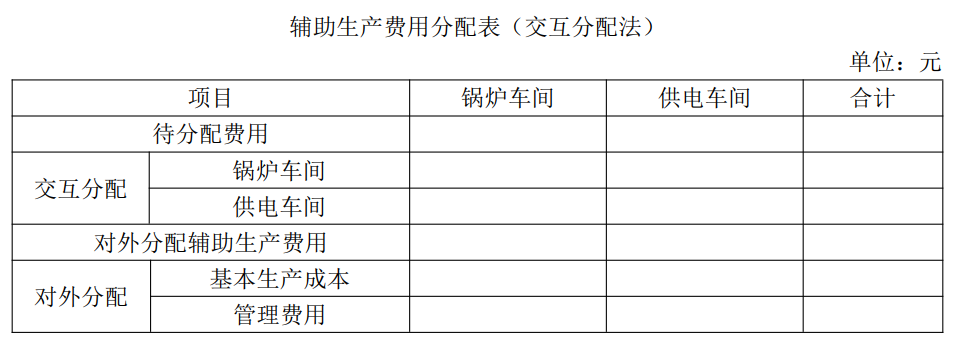

(1)分别采用直接分配法和交互分配法和计划分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

辅助生产费用分配表(直接分配法)

单位:元

(2)比较直接分配法、交互分配法和计划分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。答案:解析:

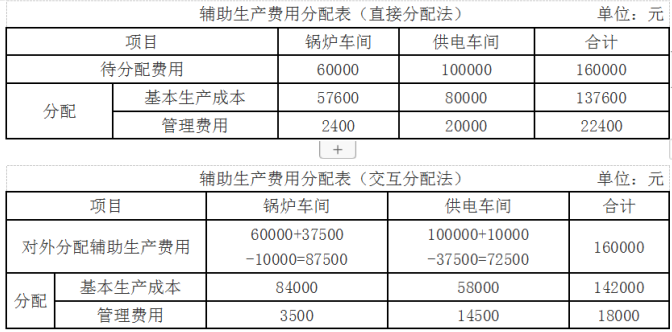

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500) =4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000) =0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

②交互分配法:

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000) /(15000-2500) =7(元

/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58

(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)。

(2) ①采用直接分配法, 由于各辅助生产费用只是对外分配, 计算工作简便。 当辅助生产车间相互提供产品或劳务量差异较大时, 分配结果往往与实际不符。 因此, 这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法, 辅助生产内部相互提供产品或劳务全都进行了交互分配, 从而提高了分配结果的正确性。 但各辅助生产费用要计算两个单位成本(费用分配率), 进行两次分配,因而增加了计算工作量。

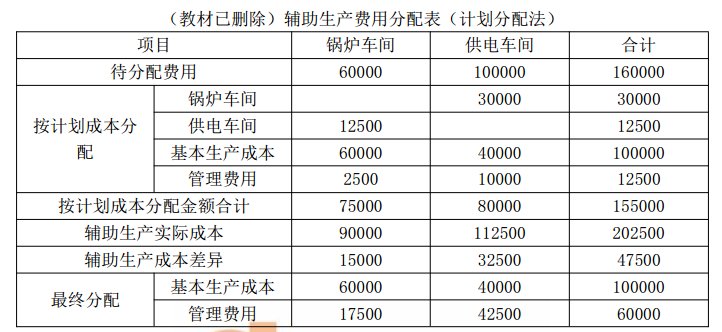

(教材已删除) ③采用计划分配法, 便于考核和分析各受益单位的成本, 便于分清各单位的经济责任, 但成本分配不够准确。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大, 不适合采用直接分配法分配辅助生产费用。 因此, 甲公司适合采用交互分配法对辅助生产费用进行分配。 -

第2题:

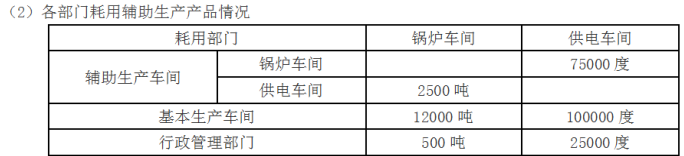

(2013年)甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品,2013年9月份的辅助生产及耗用情况如下:

要求:

(1)分别采用直接分配法,交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。(略)答案:解析:

锅炉车间蒸汽分配率=60000/(15000-2500)=4.8元/吨

基本生产成本分配蒸汽成本=4.8×12000=57600(元)

管理费用分配蒸汽成本=4.8×500=2400(元)

供电车间电力分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本分配电力成本=0.8×100000=80000(元)

管理费用分配电力成本=0.8×25000=20000(元)

第一次分配:

锅炉车间蒸汽分配率=60000/15000=4(元/吨)

供电车间电力分配率=100000/200000=0.5元/度

锅炉车间分配给供电车间的蒸汽成本=4×2500=10000(元)

供电车间分配给锅炉车间的电力成本=0.5×75000=37500(元)

第二次分配:

锅炉车间蒸汽分配率=(60000+37500-10000)/(15000-2500)=7元/吨

基本生产成本分配蒸汽成本=7×12000=84000(元)

管理费用分配蒸汽成本=7×500=3500(元)

供电车间电力分配率=(100000+10000-37500)/(200000-75000)=0.58元/度

基本生产成本分配电力成本=0.58×100000=58000(元)

管理费用分配电力成本=0.58×25000=14500(元)。 -

第3题:

假定某工业企业设有供电、锅炉两个辅助生产车间,2020年3月发生的业务如下:

该企业采用交互分配法分配辅助生产费用,辅助生产费用不通过“制造费用”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(1)下列各项中,关于辅助生产车间交互分配时,分配率计算结果正确的是()。A.供电车间交互分配时的分配率为0.44

B.锅炉车间交互分配时的分配率为6

C.供电车间交互分配时的分配率为0.4

D.锅炉车间交互分配时的分配率为7.5答案:B,C解析:供电车间交互分配时的分配率=44 000÷ 110 000=0.4;锅炉车间交互分配时的分配率=15 000 ÷2 500=6。 -

第4题:

下列关于辅助生产成本的分配表述正确的有()。

- A、交互分配法根据各辅助生产车间相互提供的产品或劳务的数量和交互分配率,在各辅助生产车间之间进行一次交互分配

- B、计划分配法下辅助生产车间生产的产品或劳务按照计划单位成本计算、分配辅助生产费用

- C、直接分配法下直接将辅助生产车间发生的费用分配给辅助生产车间以外的各个受益单位或产品

- D、直接分配法下直接将辅助生产车间发生的费用分配给包含辅助生产车间在内的各个受益单位或产品

正确答案:A,B,C -

第5题:

辅助生产车间对各受益单位分配费用的方法有()。

- A、生产工资比例法

- B、直接分配法

- C、交互分配法

- D、按年度计划分配率分配法

正确答案:B,C -

第6题:

采用交互分配法,各种辅助生产费用()

- A、都需要一个费用分配率

- B、都要计算两个费用分配率

- C、不需要计算费用分配率

- D、均按相同的费用分配率计算

正确答案:B -

第7题:

单选题下列关于间接生产费用分配方法的说法中,不正确的是()。A计划分配法便于考核和分析各受益单位的成本,便于分清各单位的经济责任

B直接分配法适用于辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配,对辅助生产成本和产品制造成本影响不大的情况

C在交互分配法下,辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,增加了计算的工作量n采用直接分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性

正确答案: B解析: 采用交互分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。 -

第8题:

多选题下列关于辅助生产费用分配方法的说法中,正确的有( )。A采用直接分配法,计算工作简便

B直接分配法适用于辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况

C在交互分配法下,辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,增加了计算的工作量

D计划分配法不便于考核和分析各受益单位的成本,不便于分清各单位的经济责任

正确答案: C,D解析:

辅助生产费用的分配通常采用直接分配法、交互分配法和按计划成本分配法等。采用直接分配法,不考虑辅助生产内部相互提供的劳务量,即不经过辅助生产费用的交互分配,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品。交互分配法,是对各辅助生产车间的成本费用进行两次分配。计划分配法便于考核和分析各受益单位的成本,便于分清各单位的经济责任。但成本分配不够准确,适用于辅助生产劳务计划单位成本比较准确的企业。 -

第9题:

单选题采用交互分配法,各种辅助生产费用()A都需要一个费用分配率

B都要计算两个费用分配率

C不需要计算费用分配率

D均按相同的费用分配率计算

正确答案: C解析: 暂无解析 -

第10题:

判断题辅助生产费用采用代数分配法,由于各种辅助生产费用都计算两个费用分配率,进行两次分配,因而计算结果正确。()A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

多选题辅助生产车间对各受益单位分配费用的方法有()等。A生产工资比例法

B直接分配法

C交互分配法

D按年度计划分配率分配法

正确答案: A,C解析: 暂无解析 -

第12题:

多选题下列说法中观点正确的有()。A辅助生产费用分配的特点,是在各辅助生产车间之间进行费用的交互分配

B交互分配法中,二次交互分配是在各受益的辅助生产车间之间进行

C计划成本分配法计算的成本差异可以全部计入"管理费用"科目

D顺序分配法要求两个费用分配率

E代数分配法分配费用,分配结果最正确

正确答案: E,C解析: 暂无解析 -

第13题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013 年9 月份的辅助生产及耗用情况如下:

要求:

(2)分别采用直接分配法、交互分配法和计划分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。(2014 年教材就已经删除了计划分配法的内容)

(2)说明直接分配法、交互分配法和计划分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

答案:解析:(1)

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。计划分配法的优点:便于考核和分析各受益单位的成本,便于分清各单位的经济责任。计划分配法的缺点:成本分配不够准确。甲公司适合采用交互分配法进行辅助生产费用分配。 -

第14题:

下列有关交互分配法的说法中,正确的有( )。A.这种方法提高了分配的正确性

B.需要计算两次费用分配率

C.主要适用于辅助生产内部相互提供产品和劳务不多的情况

D.各辅助生产车间交互分配后的实际费用等于交互分配前的费用加上交互分配转入的费用,减去交互分配转出的费用答案:A,B,D解析:直接分配法适用于辅助生产内部相互提供产品和劳务不多、不进行费用的交互分配、对辅助生产成本和企业产品成本影响不大的情况(选项C错误)。 -

第15题:

辅助生产车间对各受益单位分配费用的方法有()等。

- A、生产工资比例法

- B、直接分配法

- C、交互分配法

- D、按年度计划分配率分配法

正确答案:B,C -

第16题:

下列说法中观点正确的有()。

- A、辅助生产费用分配的特点,是在各辅助生产车间之间进行费用的交互分配

- B、交互分配法中,二次交互分配是在各受益的辅助生产车间之间进行

- C、计划成本分配法计算的成本差异可以全部计入"管理费用"科目

- D、顺序分配法要求两个费用分配率

- E、代数分配法分配费用,分配结果最正确

正确答案:C,E -

第17题:

辅助生产费用采用代数分配法,由于各种辅助生产费用都计算两个费用分配率,进行两次分配,因而计算结果正确。()

正确答案:错误 -

第18题:

一次交互分配法是指将辅助生产车间的费用分两次进行。

正确答案:正确 -

第19题:

多选题下列关于辅助生产费用分配方法的说法中,正确的有( )。A采用直接分配法,计算工作简便

B直接分配法适用于辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况

C在交互分配法下,辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,增加了计算的工作量

D采用交互分配法提高了分配结果的准确性

正确答案: B,A解析:

辅助生产费用的分配通常采用直接分配法和交互分配法。采用直接分配法,不考虑辅助生产内部相互提供的劳务量,即不经过辅助生产费用的交互分配,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品,计算工作简便。当辅助生产车间相互提供产品或劳务量差异较大时,如果使用直接分配法,其分配结果往往与实际不符,因此直接分配法只适宜在辅助生产内部相互提供产品或劳务不多,不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。交互分配法,是对各辅助生产车间的成本费用进行两次分配的方法。采用交互分配法,辅助生产内部相互提供的产品或劳务全都进行了交互分配,从而提高了分配结果的准确性,但各辅助生产费用要计算两个单位成本,进行两次分配,因而增加了计算工作量。 -

第20题:

多选题分配辅助生产费用的交互分配法,具有的特点包括()。A核算工作量较大

B核算工作简便

C需计算两个费用分配率

D提高了分配的正确性

正确答案: A,D解析: 交互分配法的优点是提高了分配的正确性,但同时加大了分配的工作量;需要计算两次费用的分配率。 -

第21题:

多选题下列关于辅助生产成本的分配表述正确的有()。A交互分配法根据各辅助生产车间相互提供的产品或劳务的数量和交互分配率,在各辅助生产车间之间进行一次交互分配

B计划分配法下辅助生产车间生产的产品或劳务按照计划单位成本计算、分配辅助生产费用

C直接分配法下直接将辅助生产车间发生的费用分配给辅助生产车间以外的各个受益单位或产品

D直接分配法下直接将辅助生产车间发生的费用分配给包含辅助生产车间在内的各个受益单位或产品

正确答案: C,D解析: 本题考核辅助生产成本的分配。直接分配法下,辅助生产费用不在辅助生产车间直接交互分配,直接分配给辅助生产车间以外的各个受益单位。 -

第22题:

判断题交互分配法的缺点主要表现在各辅助生产费用要计算两个分配率,进行两次分配,加大了分配的工作量。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

单选题下列关于辅助生产费用分配方法的说法中,不正确的是()。A采用直接分配法,计算工作简便

B直接分配法适用于辅助生产内部相互提供产品或劳务不多.不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况

C在交互分配法下,辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,增加了计算的工作量

D采用直接分配法,辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性

正确答案: D解析: