世纪公司与中天公司吸收合并为集团企业,合并前世纪公司资产的公允价10000万元,资产的净值是9000万元,负债4000万元,允许弥补的亏损是900万元,企业所得税税率是33%;中天公司资产的公允价8000万元,资产净值是7500万元,负债4000万元,允许弥补的亏损是300万元,企业所得税税率是15%。 企业合并为集团前,世纪公司正在享受免征企业所得税期间,剩余年限为一年;而中天公司还有两年减半征收所得税优惠,也未享受期满。若2008年企业合并,且当年集团盈利1500万元,合并后该集团当年的应纳税所得税额

题目

世纪公司与中天公司吸收合并为集团企业,合并前世纪公司资产的公允价10000万元,资产的净值是9000万元,负债4000万元,允许弥补的亏损是900万元,企业所得税税率是33%;中天公司资产的公允价8000万元,资产净值是7500万元,负债4000万元,允许弥补的亏损是300万元,企业所得税税率是15%。 企业合并为集团前,世纪公司正在享受免征企业所得税期间,剩余年限为一年;而中天公司还有两年减半征收所得税优惠,也未享受期满。若2008年企业合并,且当年集团盈利1500万元,合并后该集团当年的应纳税所得税额是()。

- A、0万元

- B、27万元

- C、54万元

- D、187.5万元

相似考题

更多“世纪公司与中天公司吸收合并为集团企业,合并前世纪公司资产的”相关问题

-

第1题:

由大型企业集团内部成员单位出资组建并为各成员、单位提供金融服务的非银行金融机构是( )。

A.财务公司

B.投资公司

C.资产管理公司

D.基金公司

参考答案:A

解析:财务公司也叫金融公司,它是指一类通过出售商业票据,发行股票或债券以及向商业银行借款等方式来筹集资金,并用于向购买汽车、家具等大型耐用消费品的消费者或小型企业发放贷款的非银行金融机构。 -

第2题:

甲公司与乙公司达成合并协议,按照约定,甲公司和乙公司将各自全部的产权经营项目合并为一家新的公司丙公司作为生产经营主体,原两方公司不复存在,依照公司法规定,这种合并形式是( )。A、新设合并

B、产权合并

C、吸收合并

D、现金合并答案:A解析:本题考核公司合并。公司合并的形式有三种:一是吸收合并,即指一个公司吸收其他公司加入本公司,被吸收的公司解散;二是新设合并,即指两个以上公司合并设立一个新的公司,合并各方解散。本题所描述情形属于新设合并。三是控股合并,是指一家公司购进或取得了另一家公司有投票表决权的股份或出资证明书,且已达到控制后者经营和财务方针的持股比例。 -

第3题:

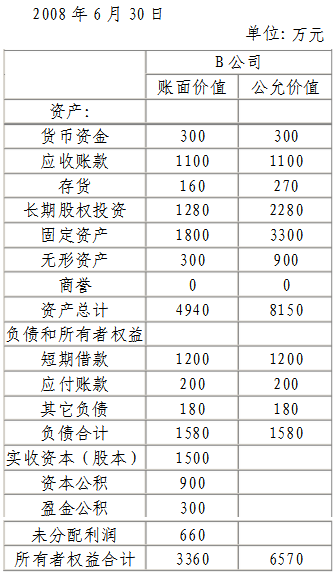

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

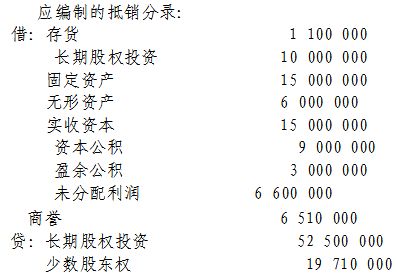

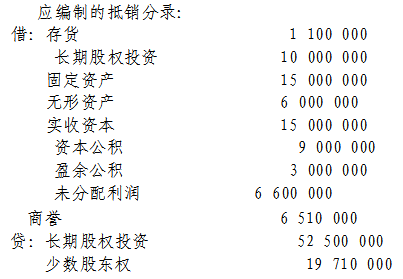

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

计算确定合并商誉,假定B公司除已确认资产外,不存在其它需要确认的资产及负债,A公司计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570×70%=5250-4599=651(万元)

-

第4题:

合并会计报表的主体为()。

- A、母公司

- B、母公司和子公司组成的企业集团

- C、总公司

- D、总公司和分公司组成的企业集团

正确答案:B -

第5题:

现存的几家公司以其资产换取新成立的公司,原来的公司都宣告解散,这是()。

- A、吸收合并

- B、创立合并

- C、控制合并

- D、企业合营

正确答案:B,D -

第6题:

世纪公司与中天公司吸收合并为集团企业,合并前世纪公司资产的公允价10000万元,资产的净值是9000万元,负债4000万元,允许弥补的亏损是900万元,企业所得税税率是33%;中天公司资产的公允价8000万元,资产净值是7500万元,负债4000万元,允许弥补的亏损是300万元,企业所得税税率是15%。 企业合并后,集团资产未来在税前可以扣除折旧或摊销数额是()。

- A、10000万元

- B、16500万元

- C、16800万元

- D、18000万元

正确答案:B -

第7题:

单选题世纪公司与中天公司吸收合并为集团企业,合并前世纪公司资产的公允价10000万元,资产的净值是9000万元,负债4000万元,允许弥补的亏损是900万元,企业所得税税率是33%;中天公司资产的公允价8000万元,资产净值是7500万元,负债4000万元,允许弥补的亏损是300万元,企业所得税税率是15%。 两公司合并后,若当年集团盈利1000万元,则集团当年的应纳税所得额为()。A-200万元

B0万元

C100万元

D1000万元

正确答案: D解析: 暂无解析 -

第8题:

单选题甲中外合资股份有限公司与乙中外合资经营企业合并为股份有限公司,合并前甲公司的股份总额为3000万美元,乙公司净资产额为1000万美元,拟合并的股份有限公司每股所含净资产额为0.5美元,那么合并后的公司注册资本额是()万美元。A5000

B3000

C4000

D7000

正确答案: B解析: 本题考核外商投资企业合并后注册资本的确定。根据规定,有限责任公司与股份有限公司合并后为股份有限公司的,合并后公司的注册资本为原有限责任公司净资产额根据拟合并的股份有限公司每股所含净资产额折成的股份额与原股份有限公司股份总额之和。本题中,乙公司净资产所折成的股份数额为1000÷0.5=2000万美元,与甲公司的注册资本之和为合并后公司的注册资本额5000万美元。 -

第9题:

多选题以下应判断为同一控制下企业合并的有。A企业集团内某子公司在企业合并中取得另一子公司全部净资产并注销被合并方的法人资格

B企业集团内某子公司自另一子公司处取得对某一孙公司的控制权

C母公司将其持有的对子公司的部分股权用于交换对集团以外某企业的控制权

D母公司将其持有的对某一子公司的控制权出售给另一子公司

正确答案: A,D解析: 选项C属于非同一控制下的企业合并。 -

第10题:

单选题A公司总裁与B公司合并,A、B公司均消失,另成立新的C公司,这种并购是( )。A吸收合并

B创设合并

C资产收购

D股票收购

正确答案: A解析:

创设合并是指两个或两个以上的企业合并,原有企业都不继续存在,另外再创立一家新的企业。 -

第11题:

多选题根据外商投资企业法律制度的规定,下列关于外商投资企业合并与分立的表述中,正确的有( )。A非上市的股份有限公司与有限责任公司合并后可以是股份有限公司,也可以是有限责任公司

B有限责任公司与股份有限公司合并为股份有限公司的,合并后公司的注册资本为原有限责任公司净资产额根据拟合并的股份有限公司每股所含净资产额折成的股份额与原股份有限公司股份总额之和

C采取吸收合并形式的,被接纳方公司的成立日期为合并后公司的成立日期

D上市的股份有限公司与有限责任公司合并后是股份有限公司

正确答案: A,C解析:

C项,采取吸收合并形式的,接纳方公司的成立日期为合并后公司的成立日期。 -

第12题:

多选题现存的几家公司以其资产换取新成立的公司,原来的公司都宣告解散,这是()。A吸收合并

B创立合并

C控制合并

D企业合营

正确答案: C,B解析: 暂无解析 -

第13题:

甲公司与乙公司达成合并协议,按照约定,甲公司和乙公司将各自全部的产权经营项目合并为一家新的公司丙公司作为生产经营主体,原两方公司不复存在,依照公司法规定,这种合并形式是( )。A.新设合并

B.产权合并

C.吸收合并

D.现金合并答案:A解析:本题考核公司合并。公司合并的形式有两种:一是吸收合并,即指一个公司吸收其他公司加入本公司,被吸收的公司解散;二是新设合并,即指两个以上公司合并设立一个新的公司,合并各方解散。本题所描述情形属于新设合并。 -

第14题:

以下应判断为同一控制下企业合并的有( )A、企业集团内某子公司在企业合并中取得另一子公司全部净资产并注销被合并方的法人资格

B、企业集团内某子公司自另一子公司处取得对某一孙公司的控制权

C、母公司将其持有的对子公司的部分股权用于交换对集团以外某企业的控制权

D、母公司将其持有的对某一子公司的控制权出售给另一子公司

E、企业合并中投资单位和被投资单位在合并前不存在关联方关系答案:A,B,D解析:选项CE 属于非同一控制下的企业合并。 -

第15题:

集团性企业在确定内部控制评价范围时,应当关注重要业务单位。下列选项中属于重要业务单位的有()

- A、集团总部

- B、资产占合并资产总额比例较高的分公司和子公司

- C、营业收入占合并营业收入比例较高的分公司和子公司

- D、利润占合并利润比例较高的分公司和子公司

正确答案:A,B,C,D -

第16题:

在企业合并为吸收合并、新设合并的情况下,不存在编制合并报表问题;只有在控股合并情况下,才形成母子公司关系,母公司应当编制合并日的合并资产负债表、合并利润表和合并现金流量表。

正确答案:正确 -

第17题:

下列对合并财务报表,表述正确的是()。

- A、子公司编制合并财务报表,应当将整个企业集团视为一个会计主体

- B、合并母公司与子公司的资产、负债、所有者权益、收入、费用和现金流等项目

- C、抵销母公司与子公司,可忽略子公司相互之间发生

- D、内部交易表明相关资产发生减值损失的,不必全额确认该部分损失

正确答案:B -

第18题:

单选题公司法规定的新设合并是指( )。[2002年真题]A两个公司合并为一个新公司,原公司解散

B两个公司合作联营

C一个公司吸收其他公司,被吸收的公司解散

D两个公司发起成立一新公司,原公司继续保留

正确答案: A解析:

公司合并是指两个以上公司通过订立合并合同,依照法定程序,归并为一个公司的法律行为。公司合并可以采取吸收合并和新设合并两种形式。吸收合并是指一个公司吸收其他公司,被吸收的公司解散,失去法人资格。新设合并是指两个以上公司合并设立一个新公司,合并各方解散,失去法人资格。 -

第19题:

判断题在企业合并为吸收合并、新设合并的情况下,不存在编制合并报表问题;只有在控股合并情况下,才形成母子公司关系,母公司应当编制合并日的合并资产负债表、合并利润表和合并现金流量表。A对

B错

正确答案: 错解析: 暂无解析 -

第20题:

单选题甲外商投资股份有限公司与乙中外合资经营企业合并为股份有限公司,合并前甲公司的股份总额为3000万美元,乙公司净资产额为1000万美元,拟合并的股份有限公司每股所含净资产额为2美元,那么合并后的公司注册资本额为( )。A3500万美元

B3000万美元

C4000万美元

正确答案: B解析: [该题针对“外商投资企业合并与分立”知识点进行考核] -

第21题:

多选题根据外商投资企业法律制度的规定,下列关于外商投资企业合并与分立的表述中,正确的有()。A非上市的股份有限公司与有限责任公司合并后可以是股份有限公司,也可以是有限责任公司

B有限责任公司与股份有限公司合并为股份有限公司的,合并后公司的注册资本为原有限责任公司净资产额根据拟合并的股份有限公司每股所含净资产额折成的股份额与原股份有限公司股份总额之和

C采取吸收合并形式的,被接纳方公司的成立日期为合并后公司的成立日期

D公司投资者因公司合并或者分立而签署的修改后的公司合同、章程自审批机关变更或者核发外商投资企业批准证书之日起生效

正确答案: C,B解析: 选项C://采取吸收合并形式的,“接纳方”公司的成立日期为合并后公司的成立日期。 -

第22题:

单选题世纪公司与中天公司吸收合并为集团企业,合并前世纪公司资产的公允价10000万元,资产的净值是9000万元,负债4000万元,允许弥补的亏损是900万元,企业所得税税率是33%;中天公司资产的公允价8000万元,资产净值是7500万元,负债4000万元,允许弥补的亏损是300万元,企业所得税税率是15%。 企业合并后,集团资产未来在税前可以扣除折旧或摊销数额是()。A10000万元

B16500万元

C16800万元

D18000万元

正确答案: A解析: 暂无解析 -

第23题:

单选题世纪公司与中天公司吸收合并为集团企业,合并前世纪公司资产的公允价10000万元,资产的净值是9000万元,负债4000万元,允许弥补的亏损是900万元,企业所得税税率是33%;中天公司资产的公允价8000万元,资产净值是7500万元,负债4000万元,允许弥补的亏损是300万元,企业所得税税率是15%。 企业合并为集团前,世纪公司正在享受免征企业所得税期间,剩余年限为一年;而中天公司还有两年减半征收所得税优惠,也未享受期满。若2008年企业合并,且当年集团盈利1500万元,合并后该集团当年的应纳税所得税额是()。A0万元

B27万元

C54万元

D187.5万元

正确答案: C解析: 暂无解析

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。