A公司拥有两家全资子公司P公司和S公司,因股权改革,2015年6月30日,P公司向A公司定向增发600万股普通股(每股面值1元,每股市价3、5元)取得A公司对S公司的100%股权。P公司在该项企业合并中,发生审计、法律咨询等相关费用80万元,为发行证券支付给相关机构的佣金和手续费为100万元。P公司与S公司在2015年6月30日企业合并前,有关资产、负债情况下表所示:资产负债表(简表)2015年6月30日 单位:万元

题目

A公司拥有两家全资子公司P公司和S公司,因股权改革,2015年6月30日,P公司向A公司定向增发600万股普通股(每股面值1元,每股市价3、5元)取得A公司对S公司的100%股权。P公司在该项企业合并中,发生审计、法律咨询等相关费用80万元,为发行证券支付给相关机构的佣金和手续费为100万元。P公司与S公司在2015年6月30日企业合并前,有关资产、负债情况下表所示:

资产负债表(简表)

2015年6月30日 单位:万元

| 项目 | P公司 | S公司 | |

| 账面价值 | 账面价值 | 公允价值 | |

| 资产: | |||

| 货币资金(全部为银行存款) | 750 | 50 | 50 |

| 应收账款 | 100 | 100 | 100 |

| 存货(S公司全部为库存商品) | 1250 | 300 | 315 |

| 长期股权投资 | 950 | 100 | 125 |

| 固定资产 | 1500 | 750 | 900 |

| 无形资产 | 450 | 50 | 60 |

| 商誉 | 0 | 50(系S公司本次合并前对丙公司进行吸收合并形成) | 50 |

| 资产总计 | 5000 | 1400 | 1600 |

| 负债和所有者权益: | |||

| 短期借款 | 400 | 50 | 50 |

| 应付账款 | 600 | 250 | 250 |

| 长期应付款 | 500 | 100 | 100 |

| 负债合计 | 1500 | 400 | 400 |

| 实收资本(股本) | 2000 | 500 | |

| 资本公积 | 500 | 200 | |

| 盈余公积 | 100 | 30 | |

| 未分配利润 | 900 | 270 | |

| 所有者权益合计 | 3500 | 1000 | 1200 |

| 负债和所有者权益总计 | 5000 | 1400 | 1600 |

要求:

(1)编制合并日P公司该项企业合并相关的会计分录。

(2)编制合并日合并财务报表的抵销分录。

(3)若该合并为吸收合并,编制合并日有关的会计分录。

相似考题

更多“A公司拥有两家全资子公司P公司和S公司,因股权改革,2015年6月30日,P公司向A公司定向增发600万股普通股(每股面值1元,每股市价3、5元)取得A公司对S公司的100%股权。P公司在该项企业合并中,发生审计、法律咨询等相关费用80万元,为发行证券支付给相关机构的佣金和手续费为100万元。P公司与S公司在2015年6月30日企业合并前,有关资产、负债情况下表所示: ”相关问题

-

第1题:

(2015年)甲股份有限公司(以下简称“甲公司”)20×4年为实现产业整合,减少同业竞争实施了一项企业合并,与该项企业合并及合并后相关的交易事项如下:

3月20日,甲公司与其控股股东(P公司)及独立第三方S公司分别签订股权购买协议,从P公司购买其持有的乙公司60%股权,从S公司购买其持有的乙公司40%少数股权,两项股权交易分别谈判,分别确定有关交易条款。

甲公司自P公司取得乙公司60%股权作价7 200万元,以定向发行本公司普通股为对价,双方约定甲公司普通股价格为4元/股,甲公司向P公司定向发行1 800万股,甲公司自S公司取得乙公司40%股权作价5 000万元,以银行存款支付。

7月1日,甲公司向P公司定向发行1 800万股普通股,甲公司用于购买乙公司40%股权的款项通过银行划付给S公司,相关股权于当日办理了工商变更手续,甲公司对乙公司董事进行改选。

当日乙公司所有者权益的账面价值为8 000万元。

要求1:判断甲公司合并乙公司交易的性质,并说明理由。

要求2:确定甲公司对乙公司长期股权投资的初始投资成本,并编制与确认该项股权投资相关的会计分录。答案:解析:1.甲公司合并乙公司属于同一控制下企业合并。

理由:甲公司与乙公司合并前后均受P公司最终控制,且非暂时性的,因此甲公司合并乙公司属于同一控制下企业合并。

2.长期股权投资的初始投资成本=8 000×60%=4 800(万元)

追加投资后,长期股权投资的账面价值=4 800+5 000=9 800(万元)

借:长期股权投资 9 800

贷:股本 1 800

资本公积 3 000(4 800-1 800)

银行存款 5 000 -

第2题:

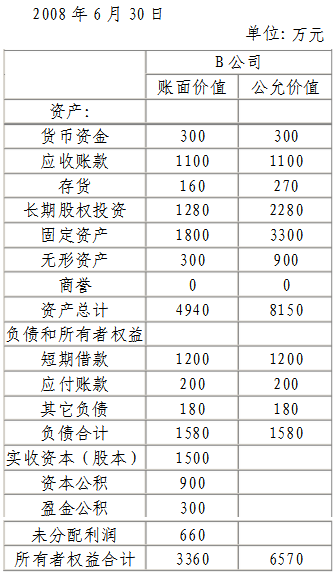

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

要求: 试编制购买方在编制股权取得日合并资产负债表时的抵销分录。

要求: 试编制购买方在编制股权取得日合并资产负债表时的抵销分录。

略 -

第3题:

2017年1月1日,P公司向S公司的股东A定向增发1 000万股普通股(每股面值为1元,市价为5元)对S公司进行控股合并,并于当日取得S公司100%的控制权。增发前S公司股本2,000万元,资本公积1,000万元,盈余公积600万元,未分配利润1,000万元。合并前后,P公司和S公司同属于同一控制方。则P公司应计入“资本公积——资本溢价”的金额为()。

A.4600万元

B.4000万元

C.3600万元

D.1000万元

4000万元 -

第4题:

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

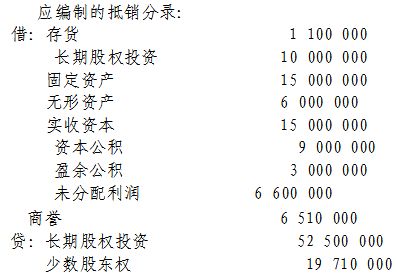

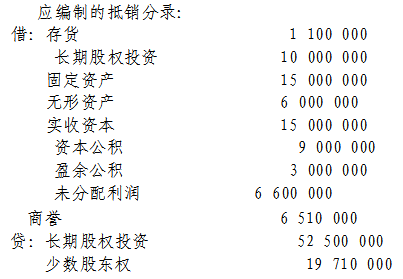

计算确定合并商誉,假定B公司除已确认资产外,不存在其它需要确认的资产及负债,A公司计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570×70%=5250-4599=651(万元)

-

第5题:

2017年1月1日,P公司向S公司的股东A定向增发1 000万股普通股(每股面值为1元,市价为5元)对S公司进行控股合并,并于当日取得S公司100%的控制权。增发前S公司股本2,000万元,资本公积1,000万元,盈余公积600万元,未分配利润1,000万元。合并前后,P公司和S公司同属于非同一控制方。则P公司应计入“资本公积——资本溢价”的金额为()。

A.4600万元

B.4000万元

C.3600万元

D.1000万元

4000万元

要求: 试编制购买方在编制股权取得日合并资产负债表时的抵销分录。

要求: 试编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。