某市人民银行下属金店,系增值税一般纳税人,主要经营金银首饰零售业务,并兼营金银饰品的来料加工,翻新改制、以旧换新业务。2008年1月,该企业主要发生下列几笔涉税经济业务(以下售价为不含税售价):(1)销售金银首饰100000元,随同金银首饰销售并单独计价的包装盒不含税收入1500元;(2)接受消费者委托加工金项链两条,收到黄金价值3000元,同时收到加工费500(不含增值税),同类金项链单位售价2000元,当月加工完备并将加工好的项链交送委托人。(3)将金银首饰与外购镀金首饰组成成套消费品对外零售,取得销

题目

某市人民银行下属金店,系增值税一般纳税人,主要经营金银首饰零售业务,并兼营金银饰品的来料加工,翻新改制、以旧换新业务。2008年1月,该企业主要发生下列几笔涉税经济业务(以下售价为不含税售价):(1)销售金银首饰100000元,随同金银首饰销售并单独计价的包装盒不含税收入1500元;(2)接受消费者委托加工金项链两条,收到黄金价值3000元,同时收到加工费500(不含增值税),同类金项链单位售价2000元,当月加工完备并将加工好的项链交送委托人。(3)将金银首饰与外购镀金首饰组成成套消费品对外零售,取得销售收入50000元。(4)将金手镯500克,进价每克140元,用于对外馈赠。(5)销售包金戒指200克,售价每克30元。(6)通过以旧换新方式,用足金戒指100克(售价每克 160元),从消费者手中换回足金戒指100克,找回价款800元。(金银首饰成本利润率为6%)根据上述资料,计算并回答以下问题:销售金银首饰与外购镀金首饰组成的成套消费品应缴纳的增值税及消费税分别为()。

- A、增值税销项税额400元

- B、增值税销项税额8500元

- C、消费税0

- D、消费税2500元

相似考题

参考答案和解析

更多“某市人民银行下属金店,系增值税一般纳税人,主要经营金银首饰零售业务,并兼营金银饰品的来料加工,翻新改制、以旧换新业务。2008年1月,该企业主要发生下列几笔涉税经济业务(以下售价为不含税售价):(1)销售金银首饰100000元,随同金银首饰销售并单独计价的包装盒不含税收入1500元;(2)接受消费者委托加工金项链两条,收到黄金价值3000元,同时收到加工费500(不含增值税),同类金项链单位售价2000元,当月加工完备并将加工好的项链交送委托人。(3)将金银首饰与外购镀金首饰组成成套消费品对外零售,取得销”相关问题

-

第1题:

(2018年)某金店(增值税一般纳税人)2019年3月发生如下业务:

(1)1日~24日,零售纯金首饰取得含税销售额1 200 000元,零售玉石首饰取得含税销售额1160000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5800元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%,其他贵重首饰和珠宝玉石消费税税率为10%。

要求:根据上述资料,回答下列问题:

(3)业务(3)应纳消费税( )元。A.250.00

B.1842.11

C.1886.84

D.1750.00答案:B解析:带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。没有同类金银首饰销售价格,按照组成计税价格计算纳税。计算公式为:

组成计税价格=(材料成本+加工费)÷(1-金银首饰消费税税率)

业务(3)应纳消费税=[30000+5800÷(1+16%)]÷(1-5%)×5%=1842.11(元) -

第2题:

某金店(增值税一般纳税人)2019年5月发生如下业务:

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%,其他贵重首饰和珠宝玉石消费税税率为10%;增值税税率为13%。

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1160000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5800元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

要求:回答业务(1)应纳消费税( )元。A.53097.35

B.101282.05

C.202564.10

D.100000.00答案:A解析:玉石首饰在零售环节不缴纳消费税。业务(1)应纳消费税=1200000÷(1+13%)×5%=53097.35(元) -

第3题:

某金店(增值税一般纳税人)2019年5月发生如下业务:

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%,其他贵重首饰和珠宝玉石消费税税率为10%;增值税税率为13%。

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1160000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5800元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

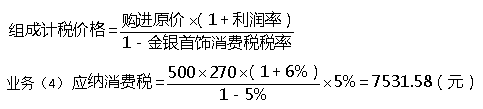

要求:回答业务(4)应纳消费税( )元。A.0

B.7150.00

C.7531.58

D.6750.00答案:C解析:应纳消费税=500×270×(1+6%)÷(1-5%)×5%=7531.58(元) -

第4题:

某金店(增值税一般纳税人) 2018年6月发生如下业务:

(1)1日~24日,零售纯金首饰取得含税销售额120000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5850元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%,其他贵重首饰和珠宝玉石消费税税率为10%。

要求:根据上述资料,回答下列问题:

业务(4)应纳消费税( ) 元。A.0

B.7150.00

C.7531.58

D.6750.00答案:C解析:零售单位用于职工福利的金银首饰,应按纳税人销售同类金银首饰的销售价格确定计税依据征收消费税;没有同类金银首饰销售价格的,按照组成计税价格计算纳税。计算公式为:组成计税价格=购进原价x ( 1+利润率),(1-金银首饰消费税税率)

业务(4)应纳消费税=500x270x ( 1+6%),(1-5%) x5%=7531.58 (元) -

第5题:

(2018年)某金店(增值税一般纳税人)2019年5月发生如下业务:

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5650元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%。

要求:根据上述资料,回答下列问题:

业务(3)应纳消费税( )元。

A.250.00

B.1842.11

C.1886.84

D.1750.00答案:B解析:带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。没有同类金银首饰销售价格,按照组成计税价格计算纳税。计算公式为:

-

第6题:

某金店(增值税一般纳税人) 2018年6月发生如下业务:

(1)1日~24日,零售纯金首饰取得含税销售额120000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5850元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%,其他贵重首饰和珠宝玉石消费税税率为10%。

要求:根据上述资料,回答下列问题:

业务(1)应纳消费税()元。A.51724.14

B.101282.05

C.202564.10

D.100000.00答案:A解析:只有金银首饰在零售环节征收消费税,玉石首饰是在生产、进口、委托加工环节征收消费税,不在零售环节征收消费税,业务( 1 )应纳消费税= 1200000+ (1+16%) x5%=51724.14 (元)

-

第7题:

(2018年)某金店(增值税一般纳税人)2019年5月发生如下业务:

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5650元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%。

要求:根据上述资料,回答下列问题:

业务(4)应纳消费税( )元。A.0

B.7150.00

C.7531.58

D.6750.00答案:C解析:零售单位用于职工福利的金银首饰,应按纳税人销售同类金银首饰的销售价格确定计税依据征收消费税;没有同类金银首饰销售价格的,按照组成计税价格计算纳税。计算公式为:

-

第8题:

喜儿金店系增值税一般纳税人,主要经营金银首饰零售业务,并兼营金银首饰的来料加工、翻新改制、已旧换新等业务。消费税税率5%,2018年8月,该企业发生如下业务:

(1)将金银首饰与外购镀金首饰组成成套消费品对外零售,取得销售收入58500元(含税)。

(2)通过以旧换新方式,用足金戒指100克(含税零售价每克160元),从消费者手中换回足金旧戒指100克,作价15200元,找回价款819元。

(3)受托代销金银首饰一批,取得零售收入23400元(含税),月末按照协议约定,从中扣取3000元手续费后,全部支付委托方。

(4)接受消费者委托加工金项链两条,收到加工费585元(含税),无同类金项链销售价格。黄金材料成本3300元,当月加工完成并将加工好的项链交还委托人。

(5)销售金银首饰取得含税收入117000元,随同金银首饰销售并单独计价的包装物含税收入2340元。计算本月应交消费税。答案:解析:(1)成套消费品对外零售,应按收入全额计算消费税。

应纳消费税=58500÷(1+16%)×5%=2521.55(元)

(2)纳税人采取以旧换新方式销售货物的,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。

应纳消费税=819÷(1+16%)×5%=35.3(元)

(3)应纳消费税=23400÷(1+16%)×5%=1008.62(元)

(4)消费税=[3300+585/(1+16%)]÷(1-5%)×5%=200.23(元)

(5)应纳消费税=(117000+2340)÷(1+16%)×5%=5143.97(元)。 -

第9题:

某市人民银行下属金店,系增值税一般纳税人,主要经营金银首饰零售业务,并兼营金银饰品的来料加工,翻新改制、以旧换新业务。2008年1月,该企业主要发生下列几笔涉税经济业务(以下售价为不含税售价):(1)销售金银首饰100000元,随同金银首饰销售并单独计价的包装盒不含税收入1500元;(2)接受消费者委托加工金项链两条,收到黄金价值3000元,同时收到加工费500(不含增值税),同类金项链单位售价2000元,当月加工完备并将加工好的项链交送委托人。(3)将金银首饰与外购镀金首饰组成成套消费品对外零售,取得销售收入50000元。(4)将金手镯500克,进价每克140元,用于对外馈赠。(5)销售包金戒指200克,售价每克30元。(6)通过以旧换新方式,用足金戒指100克(售价每克 160元),从消费者手中换回足金戒指100克,找回价款800元。(金银首饰成本利润率为6%)根据上述资料,计算并回答以下问题:销售包金戒指应缴纳的增值税及消费税分别为()。

- A、增值税销项税额1020元

- B、增值税销项税额480元

- C、消费税0元

- D、消费税300元

正确答案:A,C -

第10题:

某市人民银行下属金店,系增值税一般纳税人,主要经营金银首饰零售业务,并兼营金银饰品的来料加工,翻新改制、以旧换新业务。2008年1月,该企业主要发生下列几笔涉税经济业务(以下售价为不含税售价):(1)销售金银首饰100000元,随同金银首饰销售并单独计价的包装盒不含税收入1500元;(2)接受消费者委托加工金项链两条,收到黄金价值3000元,同时收到加工费500(不含增值税),同类金项链单位售价2000元,当月加工完备并将加工好的项链交送委托人。(3)将金银首饰与外购镀金首饰组成成套消费品对外零售,取得销售收入50000元。(4)将金手镯500克,进价每克140元,用于对外馈赠。(5)销售包金戒指200克,售价每克30元。(6)通过以旧换新方式,用足金戒指100克(售价每克 160元),从消费者手中换回足金戒指100克,找回价款800元。(金银首饰成本利润率为6%)根据上述资料,计算并回答以下问题:销售金银首饰应缴纳的增值税及消费税分别为()。

- A、增值税销项17255元

- B、增值税销项17000元

- C、消费税5000元

- D、消费税5075元

正确答案:A,D -

第11题:

问答题计算题: 某商店为增值税一般纳税人,具有经营金银首饰的资质,2012年4月发生以下业务: (1)采取“以旧换新”方式向消费者销售金项链1条,新项链含税零售价9000元,旧项链作价2000元,从消费者收取新旧差价款7000元; (2)零售金银首饰与镀金首饰组成的套装礼盒,取得含税收入6000元,其中金银首饰收入4000元,镀金首饰收入2000元; (3)用一批银基项链抵偿债务,该批项链账面成本为2400元,商店该种项链平均价格为3700元,最低价格为2800元,最高价格为4200元(均为不含税价); (4)为顾客修理金银首饰取得含税收入8000元; (5)本月为某消费者加工金银首饰,该消费者提供材料含税价款5850元,商店收取加工费含税金额1170元。已知商店销售该类金银首饰的不含税价格为5500元。 其他相关资料:金银首饰零售环节消费税税率5%,金银首饰成本利润率6%。 要求: 根据上述资料,按下列序号计算回答问题,每问需计算出合计数: (1)计算“以旧换新”销售金项链应缴纳的消费税; (2)计算销售成套礼盒应缴纳的消费税; (3)计算用银基项链抵偿债务应缴纳的消费税; (4)计算为顾客修理金银首饰应缴纳的消费税; (5)计算带料加工金银首饰应缴纳的消费税。正确答案: (1)以旧换新销售金项链,按照实际收取的不含增值税的全部价款计算消费税和增值税。

以旧换新销售金项链应缴纳的消费税=7000÷(1+17%)×5%=299.15(元)

(2)销售成套礼盒应缴纳的消费税=6000÷(1+17%)×5%=256.41(元)

(3)用银基项链抵偿债务应缴纳的消费税=4200×5%=210(元)

(4)为顾客修理金银首饰应缴纳的消费税=0

(5)带料加工金银首饰应缴纳的消费税=5500×5%=275(元)解析: (2)金银首饰与其他产品组成成套销售的,应按销售额全额征收消费税。

(4)加工、修理修配劳务不属于消费税征税范围,不缴纳消费税。

(5)带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。没有同类金银首饰销售价格的,按照组成计税价格计算纳税。 -

第12题:

多选题某市人民银行下属金店,系增值税一般纳税人,主要经营金银首饰零售业务,并兼营金银饰品的来料加工,翻新改制、以旧换新业务。2008年1月,该企业主要发生下列几笔涉税经济业务(以下售价为不含税售价):(1)销售金银首饰100000元,随同金银首饰销售并单独计价的包装盒不含税收入1500元;(2)接受消费者委托加工金项链两条,收到黄金价值3000元,同时收到加工费500(不含增值税),同类金项链单位售价2000元,当月加工完备并将加工好的项链交送委托人。(3)将金银首饰与外购镀金首饰组成成套消费品对外零售,取得销售收入50000元。(4)将金手镯500克,进价每克140元,用于对外馈赠。(5)销售包金戒指200克,售价每克30元。(6)通过以旧换新方式,用足金戒指100克(售价每克 160元),从消费者手中换回足金戒指100克,找回价款800元。(金银首饰成本利润率为6%)根据上述资料,计算并回答以下问题:销售金银首饰应缴纳的增值税及消费税分别为()。A增值税销项17255元

B增值税销项17000元

C消费税5000元

D消费税5075元

正确答案: C,D解析: 暂无解析 -

第13题:

某金店(增值税一般纳税人)2019年5月发生如下业务:

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%,其他贵重首饰和珠宝玉石消费税税率为10%;增值税税率为13%。

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1160000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5800元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

要求:要求:回答业务(2)应纳消费税( )元。A.9401.71

B.28000.00

C.33333.33

D.24778.76答案:D解析:应纳消费税=560000÷(1+13%)×5%=24778.76(元) -

第14题:

(2018年)某金店(增值税一般纳税人)2019年5月发生如下业务:

(1)1日-24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1160000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5800元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%,其他贵重首饰和珠宝玉石消费税税率为10%;增值税税率为13%。

要求:根据上述资料,回答下列问题:

(2)业务(2)应纳消费税( )元。A.9401.71

B.28000.00

C.33333.33

D.24778.76答案:D解析:(2)纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。

业务(2)应纳消费税

=560000÷(1+13%)×5%=24778.76(元) -

第15题:

某金店(增值税一般纳税人)2019年5月发生如下业务:

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%,其他贵重首饰和珠宝玉石消费税税率为10%;增值税税率为13%。

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1160000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5800元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

要求:回答业务(3)应纳消费税( )元。A.250.00

B.1849.09

C.1886.84

D.1750.00答案:B解析:应纳消费税=[30000+5800÷(1+13%)]÷(1-5%)×5%=1849.09(元) -

第16题:

(2018年)某金店(增值税一般纳税人)2019年5月发生如下业务:

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5650元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%。

要求:根据上述资料,回答下列问题:

(1)业务(1)应纳消费税( )元。A.53097.35

B.51282.05

C.62564.10

D.100000.00答案:A解析:玉石首饰在零售环节不缴纳消费税。

业务(1)

-

第17题:

(2018年)某金店(增值税一般纳税人)2019年5月发生如下业务:

(1)1日~24日,零售纯金首饰取得含税销售额1200000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5650元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%。

要求:根据上述资料,回答下列问题:

业务(2)应纳消费税( )元。A.9401.71

B.28000.00

C.33333.33

D.24778.76答案:D解析:纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。

业务(2)

-

第18题:

某金店(增值税一般纳税人) 2018年6月发生如下业务:

(1)1日~24日,零售纯金首饰取得含税销售额120000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5850元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%,其他贵重首饰和珠宝玉石消费税税率为10%。

要求:根据上述资料,回答下列问题:

业务(3)应纳消费税( ) 元。A.250.00

B.1844.37

C.1886.84

D.1750.00答案:B解析:带料加工的金银首饰,应按受托方销售同类金银首饰的销售价格确定计税依据征收消费税。没有同类金银首饰销售价格,按照组成计税价格计算纳税。计算公式为:组成计税价格= (材料成本+加工费)。(1-金银首饰消费税税率)。业务(3)应纳消费税=[30000+5850+ ( 1+16%) ]+ ( 1-5%)x 5%= 1844.37 (元)

-

第19题:

某金店(增值税一般纳税人) 2018年6月发生如下业务:

(1)1日~24日,零售纯金首饰取得含税销售额120000元,零售玉石首饰取得含税销售额1170000元。

(2)25日,采取以旧换新方式零售A款纯金首饰,实际收取价款560000元,同款新纯金首饰零售价为780000元。

(3)27日,接受消费者委托加工B款金项链20条,收取含税加工费5850元,无同类金项链销售价格。黄金材料成本30000元,当月加工完成并交付委托人。

(4)30日,将新设计的C款金项链发放给优秀员工作为奖励。该批金项链耗用黄金500克,不含税购进价格270元/克,无同类首饰售价。

已知:贵重首饰及珠宝玉石成本利润率6%,金银首饰消费税税率5%,其他贵重首饰和珠宝玉石消费税税率为10%。

要求:根据上述资料,回答下列问题:

业务(2)应纳消费税( ) 元。A.9401.71

B.28000.00

C.33333.33

D.24137.93答案:D解析:纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税。业务(2) 应纳消费税= 560000+ ( 1+ 16%) x5%=24137.93 (元) -

第20题:

某市人民银行下属金店,系增值税一般纳税人,主要经营金银首饰零售业务,并兼营金银饰品的来料加工,翻新改制、以旧换新业务。2008年1月,该企业主要发生下列几笔涉税经济业务(以下售价为不含税售价):(1)销售金银首饰100000元,随同金银首饰销售并单独计价的包装盒不含税收入1500元;(2)接受消费者委托加工金项链两条,收到黄金价值3000元,同时收到加工费500(不含增值税),同类金项链单位售价2000元,当月加工完备并将加工好的项链交送委托人。(3)将金银首饰与外购镀金首饰组成成套消费品对外零售,取得销售收入50000元。(4)将金手镯500克,进价每克140元,用于对外馈赠。(5)销售包金戒指200克,售价每克30元。(6)通过以旧换新方式,用足金戒指100克(售价每克 160元),从消费者手中换回足金戒指100克,找回价款800元。(金银首饰成本利润率为6%)根据上述资料,计算并回答以下问题:将金银首饰对外馈赠应缴纳的增值税及消费税分别为()。

- A、增值税销项税额13778.94元

- B、增值税销项税额13277.89元

- C、消费税3905.26元

- D、消费税4553.53元

正确答案:B,C -

第21题:

某市人民银行下属金店,系增值税一般纳税人,主要经营金银首饰零售业务,并兼营金银饰品的来料加工,翻新改制、以旧换新业务。2008年1月,该企业主要发生下列几笔涉税经济业务(以下售价为不含税售价):(1)销售金银首饰100000元,随同金银首饰销售并单独计价的包装盒不含税收入1500元;(2)接受消费者委托加工金项链两条,收到黄金价值3000元,同时收到加工费500(不含增值税),同类金项链单位售价2000元,当月加工完备并将加工好的项链交送委托人。(3)将金银首饰与外购镀金首饰组成成套消费品对外零售,取得销售收入50000元。(4)将金手镯500克,进价每克140元,用于对外馈赠。(5)销售包金戒指200克,售价每克30元。(6)通过以旧换新方式,用足金戒指100克(售价每克 160元),从消费者手中换回足金戒指100克,找回价款800元。(金银首饰成本利润率为6%)根据上述资料,计算并回答以下问题:受托加工的金银首饰,应向委托方收取的增值税及消费税分别为()。

- A、增值税销项税额85元

- B、增值税销项税额680元

- C、消费税200元

- D、消费税225元

正确答案:A,C -

第22题:

某市人民银行下属金店,系增值税一般纳税人,主要经营金银首饰零售业务,并兼营金银饰品的来料加工,翻新改制、以旧换新业务。2008年1月,该企业主要发生下列几笔涉税经济业务(以下售价为不含税售价):(1)销售金银首饰100000元,随同金银首饰销售并单独计价的包装盒不含税收入1500元;(2)接受消费者委托加工金项链两条,收到黄金价值3000元,同时收到加工费500(不含增值税),同类金项链单位售价2000元,当月加工完备并将加工好的项链交送委托人。(3)将金银首饰与外购镀金首饰组成成套消费品对外零售,取得销售收入50000元。(4)将金手镯500克,进价每克140元,用于对外馈赠。(5)销售包金戒指200克,售价每克30元。(6)通过以旧换新方式,用足金戒指100克(售价每克 160元),从消费者手中换回足金戒指100克,找回价款800元。(金银首饰成本利润率为6%)根据上述资料,计算并回答以下问题:以旧换新方式销售足金戒指应缴纳消费税为()。

- A、80

- B、40

- C、68.38

- D、34.19

正确答案:B -

第23题:

多选题某市人民银行下属金店,系增值税一般纳税人,主要经营金银首饰零售业务,并兼营金银饰品的来料加工,翻新改制、以旧换新业务。2008年1月,该企业主要发生下列几笔涉税经济业务(以下售价为不含税售价):(1)销售金银首饰100000元,随同金银首饰销售并单独计价的包装盒不含税收入1500元;(2)接受消费者委托加工金项链两条,收到黄金价值3000元,同时收到加工费500(不含增值税),同类金项链单位售价2000元,当月加工完备并将加工好的项链交送委托人。(3)将金银首饰与外购镀金首饰组成成套消费品对外零售,取得销售收入50000元。(4)将金手镯500克,进价每克140元,用于对外馈赠。(5)销售包金戒指200克,售价每克30元。(6)通过以旧换新方式,用足金戒指100克(售价每克 160元),从消费者手中换回足金戒指100克,找回价款800元。(金银首饰成本利润率为6%)根据上述资料,计算并回答以下问题:销售包金戒指应缴纳的增值税及消费税分别为()。A增值税销项税额1020元

B增值税销项税额480元

C消费税0元

D消费税300元

正确答案: D,B解析: 暂无解析