计算题:某玩具厂是有出口经营权的集体所有制的生产企业。2017年12月在国内销售毛绒玩具,不含税的销售额为3000万元;该季度报关离境的出口毛绒玩具离岸价为1000万美元;该月购入纺织品等原料,增值税专用发票上注明的金额为5000万元。上期末抵扣完结转当期抵扣的进项税额为5万元。(汇率为100美元=830元人民币)(出口玩具退税率为15%)。 要求: (1)该企业适用的出口退税办法是什么?为什么? (2)外销货物出口环节应纳增值税为多少?为什么? (3)当期不予抵扣或退税的数额是多少? (4)当期应纳税额

题目

计算题:某玩具厂是有出口经营权的集体所有制的生产企业。2017年12月在国内销售毛绒玩具,不含税的销售额为3000万元;该季度报关离境的出口毛绒玩具离岸价为1000万美元;该月购入纺织品等原料,增值税专用发票上注明的金额为5000万元。上期末抵扣完结转当期抵扣的进项税额为5万元。(汇率为100美元=830元人民币)(出口玩具退税率为15%)。 要求: (1)该企业适用的出口退税办法是什么?为什么? (2)外销货物出口环节应纳增值税为多少?为什么? (3)当期不予抵扣或退税的数额是多少? (4)当期应纳税额是多少? (5)当期是否应退税?若应退税,退税额为多少?

相似考题

参考答案和解析

(2)外销货物出口环节应纳增值税为零。因为出口免税。

(3)当期不予抵扣或退税的金额=1000×8.3×(17%-15%)=166万元。

(4)当期应纳税额=3000×17%-(5000×17%-166)-5=-179万元。

(5)出口售物占全部销售货物的比重=1000×8.3÷(1000×8.3+3000)=73.4%;

∴当期应予退税;

∵1000×8.3×15%=1245万元>179万元;

∴实际退税额=179万元。

更多“计算题:某玩具厂是有出口经营权的集体所有制的生产企业。2017年12月在国内销售毛绒玩具,不含税的销售额为3000万元;该季度报关离境的出口毛绒玩具离岸价为1000万美元;该月购入纺织品等原料,增值税专用发票上注明的金额为5000万元。上期末抵扣完结转当期抵扣的进项税额为5万元。(汇率为100美元=830元人民币)(出口玩具退税率为15%)。 要求: (1)该企业适用的出口退税办法是什么?为什么? (2)外销货物出口环节应纳增值税为多少?为什么? (3)当期不予抵扣或退税的数额是多少? (4)当期应纳税额”相关问题

-

第1题:

某具有进出口经营权的生产企业当月出口货物FOB价格为100万元,内销价格(不含税)150万元,当月购进免税材料20万元,货物适用的增值税税率为13%,退税率为11%,当月取得的可抵扣进项税额为25万元,上月月末留抵税额5万元。该企业留待下月继续抵扣的进项税额为()元。A.1000

B.16000

C.88000

D.0

正确答案:A

-

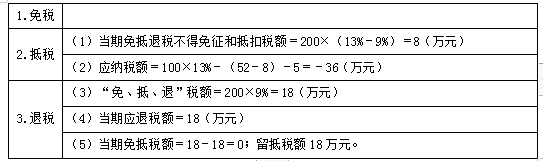

第2题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%。2008年5月出口设备40台,出口收入折合人民币200万元。本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.23

D.68

正确答案:C

当期免抵税额不得免征和抵扣税额=200×(17%-11%)=12(万元)

当期应纳税额=100×17%-(68-12)-6=-45(万元)

出口货物“免抵退”税额=200×11%=22(万元)

按规定,如当期期末留抵税额>当期免抵退税额时:

当期应退税额=当期免抵退税额

即该企业当期的应退税额=22(万元)

当期免抵税额=当期免抵退税额一当期应退税额

该企业当期免抵税额=22-22=0

5月末留抵结转下期继续抵扣税额

=45-22=23(万元)

-

第3题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

正确答案:B

-

第4题:

2019年5月A生产企业(增值税一般纳税人)进口货物,海关审定的关税完税价格为500万元,关税税率10%,海关代征了进口环节的增值税,取得海关进口增值税专用缴款书。进料加工复出口业务保税进口料件一批,到岸价格400万元,海关暂免征税予以放行,从国内市场购进原材料支付的价款为1400万元,取得增值税专用发票上注明的增值税为182万元。进料加工复出口货物的出口离岸价为1000万元人民币。内销货物的销售额为1200万元(不含税)。该企业出口货物适用“免抵退”税的税收政策,上期留抵税额50万元。

(该企业按“实耗法”计算保税料件的组成计税价格,进料加工计划分配率为23%;假定上述货物内销时均适用13%的增值税税率,出口退税率为10%)

要求:

(1)计算当期准予抵扣的进项税额。

(2)计算当期销项税额。

(3)计算当期应退税额。

(4)计算当期免抵税额或留抵税额。答案:解析:(1)计算当期进项税额

进口环节海关代征增值税=500×(1+10%)×13%=71.50(万元)

国内采购环节的进项税额为182万元,进料加工保税进口料件由于没有缴纳过增值税,因此计算不得免征和抵扣税额时不能与纳过税的情况一样对待,需要计算不得免征和抵扣税额抵减额。进料加工出口货物耗用的保税进口料件金额=1000×23%=230(万元)

出口货物当期不得免征和抵扣税额=(1000-230)×(13%-10%)=23.10(万元)

上期留抵税额50万元

当期准予抵扣的进项税额合计

=71.50+182-23.10+50=280.40(万元)。

(2)计算当期销项税额

出口货物免税

内销货物销项税额=1200×13%=156(万元)

(3)当期应纳税额=156-280.4=-124.40(万元)

由于进料加工保税进口料件享受了免税的优惠,计算出口货物免抵退税的限额时要扣减进料加工出口货物耗用的保税进口料件金额。

当期免抵退税额=(1000-230)×10%=77(万元)

由于期末留抵税额124.40万元>当期免抵退税额77万元

当期应退税额=77(万元)

(4)当期免抵税额=0

当期留抵税额=124.4-77=47.40(万元)。 -

第5题:

位于市区的某生产企业(具有出口经营权)为增值税一般纳税人,2019年5月出口自产产品,出口货物离岸价(即FOB价)为1250万元人民币,内销货物取得不含税收入200万元人民币,当月发生可以抵扣的进项税额为80万元,取得增值税专用发票并在当月抵扣。进料加工保税进口料件一批,组成计税价格为100万元人民币,海关暂免征税予以放行。假设该企业无上期留抵税额,增值税征税率为13%,出口退税率为10%,计划分配率为60%。

要求:计算该企业当期应纳(或应退)的增值税以及城市维护建设税、教育费附加和地方教育附加,并作出相应的账务处理。答案:解析:(1)“免抵退”税方法下的退税计算:

采用“实耗法”的,当期进料加工保税进口料件的组成计税价格=出口货物离岸价格×计划分配率=1250×60%=750(万元)

免抵退税不得免征和抵扣税额=1250×(13%-10%)-750×(13%-10%)=15(万元)

当期应纳税额=200×13%-(80-15)=-39(万元)

免抵退税额=1250×10%-750×10%=50(万元)

当期期末留抵税额39万元<当期免抵退税额50万元,则当期应退的增值税税额=39(万元)

当期免抵税额=当期免抵退税额-当期应退税额=50-39=11(万元)

当期应纳城市维护建设税=11×7%=0.77(万元)

当期应纳教育费附加=11×3%=0.33(万元)

当期应纳地方教育附加=11×2%=0.22(万元)。

(2)企业账务处理如下:

①对当期免抵退税不得免征和抵扣税额,应作如下账务处理:

借:主营业务成本 150000

贷:应交税费——应交增值税(进项税额转出) 150000

②对免抵税额,应作如下账务处理:

借:应交税费——应交增值税(出口抵减内销产品应纳税额)

110000

贷:应交税费——应交增值税(出口退税) 110000

③对应退增值税税额,应作如下账务处理:

借:应收出口退税款(增值税) 390000

贷:应交税费——应交增值税(出口退税) 390000

④对应缴纳的城建税及教育费附加等,应作如下账务处理:

借:税金及附加 13200

贷:应交税费——应交城市维护建设税 7700

——应交教育费附加 3300

——应交地方教育附加 2200 -

第6题:

某市自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。企业总计购进原材料取得增值税专用发票注明价款300万元,税款48万元,已经抵扣进项税额。企业当月内销货物取得不含税收入400万元,企业出口货物,取得价款200万元。企业当期应纳的城建税是多少?答案:解析:当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)。

当期应纳税额=0+400×16%-(300×16%-6)=22(万元)。

当期免抵退税额=200×13%=26(万元)。

当期的免抵税额=26(万元)。

当期应纳的城建税=(22+26)×7%=3.36(万元)。 -

第7题:

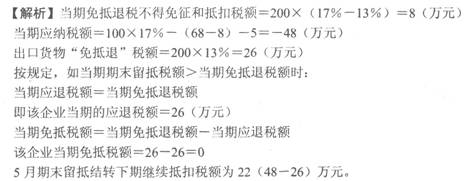

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(52-8)-5=-36(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=18(万元)

(5)当期免抵税额=18-18=0;留抵税额18万元。 -

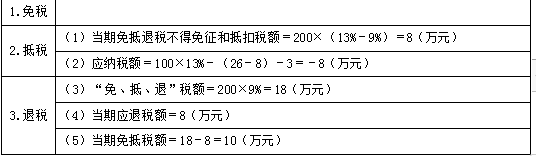

第8题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。2019年7月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。

要求:试计算该企业当期的“免、抵、退”税额。答案:解析:(1)当期“免、抵、退”税不得免征和抵扣税额=200×(13%-11%)=4(万元)

(2)当期应纳税额=100×13%-(52-4)-5=13-48-5=-40(万元)

(3)出口货物“免、抵、退”税额=200×11%=22(万元)

(4)当期应退税额=22(万元)

(5)当期免抵税额=22-22=0(万元)

(6)6月期末留抵结转下期继续抵扣税额为18(40-22)万元。 -

第9题:

某商贸企业某季度组织收购货物一批,取得的增值税专用发票上注明的货款金额与增值税额分别为200万元与34万元。当季度委托某外贸企业以出口离岸价260万元出口。如果该出口货物适用的出口退税率为13%,那么,出口退税额应为()。

A34万元

B33.8万元

C26万元

D0万元

D

略 -

第10题:

某外贸出口企业2010年3月出口货物取得销售收入200万美元,在国内购进货物取得防伪税控开具的进项税额专用发票,注明金额为175万元并通过主管税务机关认证。出口退税税率为13%,汇率为1:6.8。则当期出口货物应退税额为()

- A、26万元

- B、30万元

- C、34万元

- D、22.75万元

正确答案:D -

第11题:

某自营出口企业为增值税一般纳税人,适用增值税税率为17%,退税率为13%。2008年3月发生如下经济业务:(1)购进一批原材料,增值税专用发票上注明的价款为400万元,增值税税额为68万元,已验收入库。(2)本月内销货物不含税销售额为150万元。(3)本月出口货物销售额折合人民币1000万元。已知:上期末留抵税额10万元。要求:计算该企业当期应纳(或应退)的增值税。

正确答案: (1)免抵退税不得免征和抵扣税额=1000×(17%-13%)=40(万元)

(2)当期应纳税额=150×17%-(68-40)-10=-12.5(万元)

(3)出口货物免抵退税额=1000×13%=130(万元)

(4)当期应退税额=12.5(万元) -

第12题:

问答题某化工生产企业(一般纳税人)兼营内销与外销,2012年10月发生以下业务: (1)国内采购原料,取得专用发票上注明价款100万元,准予抵扣的进项税额17万元; (2)进料加工免税进口料件到岸价40万元,海关实征关税10万元; (3)内销货物不合税价80万元,外销货物销售额120万元。 该出口货物退税率为11%,另有上期未抵税额2万元。计算当期出口退税额。正确答案:

(1)免抵退税不得免征和抵扣税额抵减额=(40+10)×(17%-11%)=3(万元)

(2)免抵退税不得免征和抵扣税额=120×(17%-11%)-3=4.2(万元)

(3)当期应纳税额=80×17%-(17-4.2)-2=-1.2(万元)

(4)免抵退税额抵减额=(40+10)×11%=5.5(万元)

(5)“免抵退”税额=120×11%-5.5=7.7(万元)

(6)应退税额=1.2万元

(7)当期免抵税额=7.7-1.2=6.5(万元)解析: 暂无解析 -

第13题:

某具有进出口经营权的生产企业,对自产货物经营出口销售及国内销售。该企业2006年12月,期初留抵进项税额8万元,购进货物允许抵扣的进项税额为86万元,内销产品销项税额为43万元,出口产品离岸价为人民币1900万元。假设该企业适用增值税税率为17%,退税率为15%,则下列账务处理中,属于该企业出口退税业务应编制的会计分录是( )。

A.借:主营业务成本 2720000 贷:应交税费——应交增值税(出口退税) 2720000

B.借:应交税费——应交增值税(出口抵减内销产品应纳税额) 2720000 贷:应交税费——应交增值税(出口退税) 2720000

C.借:其他应收款 130000 贷:应交税费——多交增值税 130000

D.借:其他应收款 2850000 贷:应交税费——应交增值税(出口退税) 2850000

正确答案:B

解析:本月应纳税额=43-(86+8)-1900×(17%-15%)=-13(万元) 本月出口抵减内销产品应纳税额=1900×15%-13=272(万元) -

第14题:

某企业为有进出口经营权的生产企业,对自产货物经营出口销售及国内销售。该企业2008年2月份,期初留抵进项税额5万元,购进货物允许抵扣的进项税额为140万元,内销产品销项税额为51万元,出口产品离岸价为人民币2 400万元,假设该企业适用增值税税率为17%,退税率为15%。则下列账务处理中,属于该企业出口退税业务应编制的会计分录是( )。

A.借:主营业务成本314

贷:应交税费——应交增值税(出口退税)314

B.借:其他应收款360

贷:应交税费——应交增值税(出口退税)360

C.借:其他应收款46

贷:应交税费一一多交增值税46

D.借:应交税费——应交增值税(出口抵减内销产品应纳税额)314

贷:应交税费——应交增值税(出口退税)314

正确答案:D

本月应纳税额=51-[140-2400?(17%-15%)]-5=-46(万元),也就是当期期末留抵税额为46万元。当期免抵退税额=2400?15%=360(万元)。期末留抵税额46万元小于免抵退税额360万元,所以当期应退税额为46万元。当期免抵税额=360-46=314(万元),相关会计处理为: 借:主营业务成本48[2400?(17%-15%)]贷:应交税费——应交增值税(进项税额转出)48借:其他应收款46贷:应交税费——应交增值税(出口退税)46借:应交税费——应交增值税(出口抵减内销产品应纳税额)314贷:应交税费——应交增值税(出13退税)314 -

第15题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月购进原材料一批,取得的增值税专用发票注明金额500万元、税额80万元,内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( ???)万元。A.6

B.26

C.34

D.60答案:A解析:不得免征和抵扣税额=200×(16%-13%)=6(万元)。 -

第16题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2015年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额85万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为( )万元。A:8

B:20

C:26

D:6答案:A解析:当期不得免征和抵扣税额=当期出口货物离岸价×外币人民币折合率×(出口货物适用税率-出口货物退税率)-当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)=200×(17%-13%)-0=8(万元)。 -

第17题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,假设退税税率为11%。2019年5月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,准予抵扣的进项税额26万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。

要求:试计算该企业当期的“免、抵、退”税额。答案:解析:(1)当期“免、抵、退”税不得免征和抵扣税额=200×(13%-11%)=4(万元)

(2)当期应纳税额=100×13%-(26-4)-3=13-22-3=-12(万元)

(3)出口货物“免、抵、退”税额=200×11%=22(万元)

(4)当期应退税额=12(万元)

(5)当期免抵税额=当期免抵退税额-当期应退税额当期免抵税额=22-12=10(万元) -

第18题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为6%。2019年5月购进原材料一批,取得的增值税专用发票注明税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为多少万元。答案:解析:“免抵退”税不得免征和抵扣税额=FOB价×(征税率-退税率)=200×(13%-6%)=14(万元)。 -

第19题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额26万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(26-8)-3=-8(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=8(万元)

(5)当期免抵税额=18-8=10(万元) -

第20题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月外购货物准予抵扣进项税额60万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额210万元,出口货物销售额折合人民币260万元。则该企业当期的应退税额为( )万元。A.7.8

B.12.2

C.21.6

D.33.8答案:C解析:免抵退税不得免征和抵扣税额=260×(16%-13%)=7.8(万元)

当期应纳税额=210×16%-(60-7.8)-3=-21.6(万元)

当期免抵退税额=260×13%=33.8(万元)

当期应退税额=21.6(万元)

当期免抵税额=33.8-21.6=12.2(万元)

借:应收出口退税款——增值税 216000

应交税费——应交增值税(出口抵减内销产品应纳税额) 122000

贷:应交税费——应交增值税(出口退税) 338000 -

第21题:

某商贸企业某季度组织收购货物一批,取得的增值税专用发票上注明的货款金额与增值税额分别为200万元与34万元。当季度委托某外贸企业以出口离岸价260万元出口。如果该出口货物适用的出口退税率为13%,那么,出口退税额应为()。

- A、34万元

- B、33.8万元

- C、26万元

- D、0万元

正确答案:D -

第22题:

某生产企业具有自营出口经营权,本期出口货物的离岸价格500万元人民币,增值税的征税率为17%,退税率为13%,本期计算增值税出口退税的免抵退税不得免征和抵扣税额应是()

- A、85万元

- B、65万元

- C、20万元

- D、150万元

正确答案:C -

第23题:

多选题某化工生产企业,(一般纳税人)兼营内销与外销,2016年9月发生以下业务:(1)国内采购原料,取得专用发票上注明价款100万元,准予抵扣的进项税额17万元;(2)当月进料加工免税进口料件的组成计税价格50万元;(3)内销货物不含税价80万元,外销货物销售额120万元。该出口货物退税率为13%,另有上期未抵税额2万元。关于上述业务,下列陈述正确的有()。A当期免抵退税不得免征和抵扣税额为2.8万元

B当期免抵税额为6.5万元

C当期因为应纳税额为正数,所以不退税

D当期应退税额为2.6万元

正确答案: C,D解析: (1)当期免抵退税不得免征和抵扣税额抵减额=50X(17%-13%)=2(万元) (2)当期免抵退税不得免征和抵扣税额=120X(17%-13%)-2=2.8(万元) (3)当期应纳税额=80X17%-(17-2.8)-2=-2.6(万元) (4)当期免抵退税抵减额=50X13%=6.5(万元) (5)当期“免、抵、退”税额=120X13%-6.5=9.1(万元) (6)当期应退税额=2.6(万元) (7)当期免抵税额=当期“免、抵、退”税额-当期应退税额=9.1-2.6=6.5(万元)