A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用):(1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 根据以上计算结果,为A公司选择筹资方案。

题目

A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 根据以上计算结果,为A公司选择筹资方案。

相似考题

更多“A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 根据以上计算结果,为A公司选择筹资方案。”相关问题

-

第1题:

A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有三个筹资方案可供选择(假定各方案均不考虑筹资费用);

(1)发行普通股。该公司普通股的β系数为2,一年期国债利率为4%,市场平均报酬率为10%。

(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。

(3)融资租赁。该项租赁租期6年,每年租金1400万元,期满租赁资产残值为零。

附:时间价值系数表。 K

(P/F,k,6)

(P/A,K,6)

10%

0.5645

4.3553

12%

0.5066

4.1114

要求:

(1)利用资本资产定价模型计算普通股资本成本。

(2)利用非折现模式(即一般模式)计算债券资本成本。

(3)利用折现模式计算融资租赁资本成本。

(4)根据以上计算结果,为A公司选择筹资方案。

正确答案:

(1)普通股资本成本=4%+2×(10%-4%)=16%

(2)债券资本成本=8%×(1-25%)=6%

(3)6000=1400×(P/A,Kb,6)

(P/A,Kb,6)=4.2857

因为,(P/A,10%,6)=4.3553,(P/A,12%,6)=4.1114

Kb=10%+[(4.3553-4.2857)/(4.3553-4.1114)] ×(12%-10%)=10.57% -

第2题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1600万元,该公司应采用的筹资方案是( )。

A.两个筹资方案均可

B.采用甲方案筹资

C.采用乙方案筹资

D..两个筹资方案均不可答案:C解析:由于预计的EBIT(1600万元)大于无差别点的EBIT(1455万元),所以应采用追加负债筹资,即采用乙方案筹资。

-

第3题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<4>、采用方案二筹资后,该公司的加权资本成本为( )。A.7.2%

B.11.59%

C.11.4%

D.12.5%答案:B解析:按方案二筹资后的加权资本成本=13.79%×(8000+5000)/20000+7.5%×7000/20000=11.59%。 -

第4题:

A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用):

(1)发行普通股。该公司普通股的β系数为2,一年期国债利率为4%,市场平均收益率为10%。

(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。

要求:

(1)利用资本资产定价模型计算普通股资本成本。

(2)利用非贴现模式(即一般模式)计算债券资本成本。

(3)根据以上计算结果,为A公司选择筹资方案。答案:解析:(1)普通股资本成本=4%+2×(10%-4%)=16%

(2)债券资本成本=8%×(1-25%)=6%

(3)根据计算结果,发行债券筹资的资本成本低,A公司应选择发行债券筹资。 -

第5题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1200万元,该公司应采用的筹资方案是( )。A、两个筹资方案均可

B、采用甲方案筹资

C、采用乙方案筹资

D、两个筹资方案均不可答案:B解析:由于预计的EBIT(1200万元)小于无差别点的EBIT(1455万元),所以应采用追加股票筹资,即采用甲方案筹资。 -

第6题:

甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。 计算加权平均资本成本。

正确答案: 加权平均资本成本=1000/10000×4.5%+4000/10000×14%+2000/10000×5.25%+3000/10000×8%=9.5%。 -

第7题:

某公司原有资产1000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,目前每股股利为2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为30%。该公司计划再筹资1000万元,有A、B两个方案可供选择:A方案:发行1000万元债券,票面利率10%;B方案:发行600万元债券,票面利率10%,发行400万元普通股,预计发行后每股股利为3.3元,股价为30元,年股利以4%的速度递增。根据前面的计算结果,应选择的筹资方案为()。

- A、选择A方案

- B、选择B方案

- C、两个方案都可以

- D、不能确定

正确答案:A -

第8题:

某公司目前的资金来源包括面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产甲产品,该项目需要筹资4000万元,预期投产后每年可增加息税前利润400万元。该项目有两个备选的筹资方案: (1)按11%的利率发行债券; (2)按20元/股的价格增发普通股。 该公司目前的息税前利润为1600万元,所得税税率为40%,证券发行费用可忽略不计。 根据以上计算结果分析,该公司应当选择哪一种筹资方案?为什么?

正确答案:根据以上计算结果,上述两种融资方式的每股收益无差别点EBIT=2500万元,而预计增加筹资后的EBIT为2000万元,低于每股收益无差别点的EBIT,应该选择增发普通股的融资方式,因为该种融资方式可以为公司带来比较高的每股收益,而且有比较低的财务风险;这个结论已经由上述第一和第三个计算所证实。 -

第9题:

某公司原有资产1000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,目前每股股利为2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为30%。该公司计划再筹资1000万元,有A、B两个方案可供选择:A方案:发行1000万元债券,票面利率10%;B方案:发行600万元债券,票面利率10%,发行400万元普通股,预计发行后每股股利为3.3元,股价为30元,年股利以4%的速度递增。原方案的加权平均资金成本为()。

- A、10.62%

- B、11.54%

- C、10.37%

- D、9.76%

正确答案:A -

第10题:

问答题A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 利用资本资产定价模型计算普通股资本成本。正确答案: 普通股资本成本=4%+2 ×(10%-4%)=16%解析: 暂无解析 -

第11题:

问答题A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 利用非贴现模式(即一般模式)计算债券资本成本。正确答案: 债券资本成本=8%×(1-25%)=6%解析: 暂无解析 -

第12题:

问答题某公司现有普通股100万股,每股面额10元,股本总额为1000万元,公司债券为600万元(总面值为600万元,票面利率为12%,3年期限)。2008年该公司拟扩大经营规模,需增加筹资750万元,现有两种备选方案可供选择:甲方案是增加每股面值为10元的普通股50万股,每股发行价格为15元,筹资总额为750万元;乙方案是按面值发行公司债券750万元,新发行公司债券年利率为12%,3年期限,每次付息一次。股票和债券的发行费用均忽略不计。公司的所得税税率为30%。该公司采用固定股利政策,每年每股利为3元。2008年该公司预期息税盈余为400万元。 要求: (1)计算公司发行新的普通股的资本成本。 (2)计算公司发行债券的资本成本。 (3)计算两种筹资方式的每股盈余无差异点时的息税前盈余差,判断该公司应当选择哪种筹资方案?正确答案:

(1)计算公司发行新的普通股的资本成本:

普通股的资金成本=固定股利/普通股金额=3/15=20%。

(2)计算公司发行债券的资本成本:

债券资金成本=[债券面值×票面利率×(1-所得税税率)]/债券面值=750×12%×(1-30%)]/750=8.4%。

(3)计算两种筹资方式的每股盈余无差异点时的息税前盈余差判断该公司应当选择哪种筹资方案:

甲方案:总股本100+50=150(万股),股票发行债券利息=600×12%=72(万元),

乙方案:总股本100万股,债券发行利息=(600+750)×12%=162(万元);

(EBIT-72)×(1-30%)/150=(EBIT-162)×(1-30%)/100

求得:EBIT=342万元

甲方案每股盈余=[400-72-(400-72)×30%]/150=1.53;

乙方案每股盈余=[400-162-(400-162)×30%]/100=1.67。

由以上计算结果可以看出,当EBIT为400万元时,普通股融资的EPS为1.53;采用债券融资的EPS为1.67,故采用债券融资比较有利。解析: 暂无解析 -

第13题:

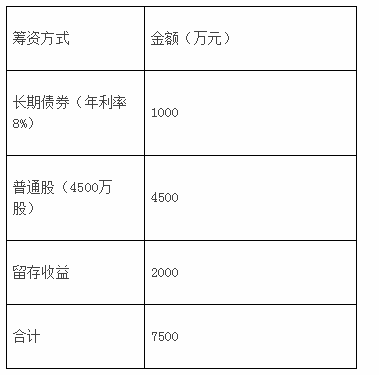

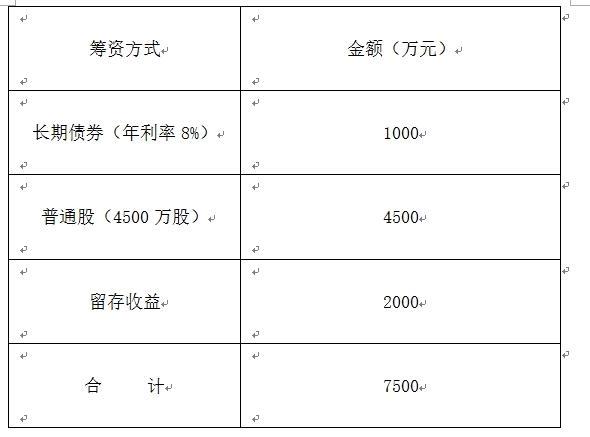

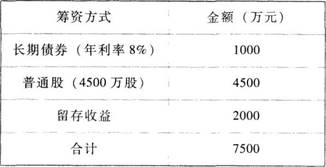

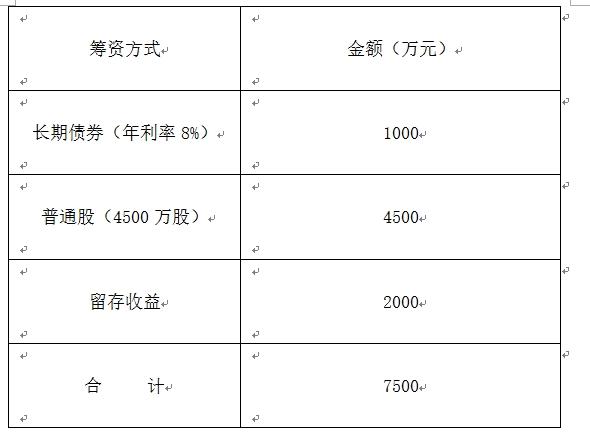

已知某公司当前资金结构如下: 筹资方式 金额(万元) 长期债券(年利率8%) 1 000 普通股(4500万股) 4500 留存收益 2000 合 计 7500

因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股利润无差别点的息税前利润。

(2)计算处于每股利润无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股利润无差别点上增长10%,计算采用乙方案时该公司每股利润的增长幅度。

正确答案:

(1)计算两种筹资方案下每股利润无筹别点的息税前利润:

[(EBIT-1000×8%)×(1-33%)]/(4500+1000)

=[EBIT-(1000×8%+2500×10%)]×(1-33%)/4500

EBIT=1455(万元)

或

甲方案年利息=1000×8%=80(万元)

乙方案年利息=1000×8%+2500×10%=330(万元)

[(EBIT-80)×(1-33%)]/(4500+1000)

=(EBIT-330)×(1-33%)/4500

EBIT=1455(万元)

(2分)

(2)乙方案财务杠杆系数

=1455/[1455-(1000×8%+2500×10%)]

=1455/(1455-330)

=1.29(1分)

(3)因为:预计息税前利润=1200万元

所以:应采用甲方案(或增发普通股)(0.5分)

(4)因为:预计息税前利润=1600万元>EBIT=1455万元

所以:应采用乙方案(或发行公司债券)(0.5分)

(5)每股利润增长率=1.29×10%=12.9%(1分)

说明:如果第(5)步骤采用其他方法计算,并得出正确结果,也可得分。 -

第14题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<3>、采用方案二筹资后,该公司普通股的资本成本为( )。A.13.79%

B.12.50%

C.10%

D.13.5%答案:A解析:普通股的资本成本=1.15/[10×(1-2.5%)]+2%=13.79%。 -

第15题:

已知某公司当前资本结构如下:

因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算两种筹资方案下每股收益无差别点的息税前利润。

(2)计算处于每股收益无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股收益无差别点上增长10%,计算采用乙方案时该公司每股收益的增长幅度。答案:解析:(1)[(EBIT-1000×8%)×(1-25%)]/(4500+1000)=[(EBIT-1000× 8%-2500×10%)×(1-25%)]/4500,EBIT=1455(万元)

(2)DFL=EBIT0/(EBIT0-I0)=1455/(1455-1000×8%-2500×10%)=1.29

(3)由于预计的EBIT(1200万元)小于每股收益无差别点的EBIT(1455万元),因此应采用追加股票筹资,即采用甲方案筹资。

(4)由于预计的EBIT(1600万元)大于每股收益无差别点的EBIT(1455万元),因此应采用追加负债筹资,即采用乙方案筹资。

(5)根据财务杠杆的定义公式可知:财务杠杆系数DFL=普通股盈余变动率/息税前利润变动率。此时息税前利润在每股收益无差别点上增长10%,并且根据第(2)问计算得到的财务杠杆系数=1.29,每股收益的增长幅度=1.29×10%=12.9%。 -

第16题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

预计公司的销售收入为5000万元,该公司应采用的筹资方案为( )。A、两个筹资方案均可

B、采用甲方案筹资

C、采用乙方案筹资

D、不做选择标准答答案:C解析:由(4)可知每股收益无差别点的销售收入为3258.33万元,因此公司销售收入为5000万元时,大于3258.33万元,应当选择债务融资,选择乙方案。 -

第17题:

A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 利用资本资产定价模型计算普通股资本成本。

正确答案: 普通股资本成本=4%+2 ×(10%-4%)=16% -

第18题:

A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。 利用非贴现模式(即一般模式)计算债券资本成本。

正确答案: 债券资本成本=8%×(1-25%)=6% -

第19题:

某公司原有资产1000万元,其中长期债券400万元,筹资费用率2%,票面利率9%;长期借款100万元,利率10%;优先股100万元,年股息率11%;普通股400万元,目前每股股利为2.6元,股价20元,并且股利以2%的速度递增。企业适用所得税税率为30%。该公司计划再筹资1000万元,有A、B两个方案可供选择:A方案:发行1000万元债券,票面利率10%;B方案:发行600万元债券,票面利率10%,发行400万元普通股,预计发行后每股股利为3.3元,股价为30元,年股利以4%的速度递增。B方案的加权平均资金成本为()。

- A、10%

- B、10.29%

- C、10.65%

- D、10.49%

正确答案:D -

第20题:

甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。 计算发行债券的资本成本(不用考虑货币时间价值)。

正确答案: 债券资本成本=6.86%×(1-25%)/(1-2%)=5.25% -

第21题:

问答题A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的β系数为2,一年期国债利率为4%,市场平均收益率为10%。 (2)发行债券。该债券期限为10年,票面利率为8%,按面值发行。公司适用的所得税税率为25%。 要求: (1)利用资本资产定价模型计算普通股资本成本。 (2)利用非折现模式(即一般模式)计算债券资本成本。 (3)根据以上计算结果,为A公司选择筹资方案。[2011年真题改编]正确答案:

(1)普通股资本成本=无风险收益率+β×(市场平均收益率-无风险收益率)=4%+2×(10%-4%)=16%。

(2)债券资本成本=票面利率×(1-所得税税率)=8%×(1-25%)=6%。

(3)由于发行债券的资本成本最低,所以A公司应选择的筹资方案是发行债券。解析: 暂无解析 -

第22题:

问答题A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用):(1)发行普通股。该公司普通股的B系数为2,一年期国债利率为4%,市场平均报酬率为10%。(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。根据以上计算结果,为A公司选择筹资方案。正确答案: 结论:应当发行债券(应选择第二方案)。解析: 暂无解析 -

第23题:

问答题A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有两个筹资方案可供选择(假定各方案均不考虑筹资费用): (1)发行普通股。该公司普通股的β系数为2,一年期国债利率为4%,市场平均报酬率为10%。 (2)发行债券。该债券期限为10年,票面利率为8%,按面值发行。公司适用的所得税税率为25%。 要求: (1)利用资本资产定价模型计算普通股资本成本。 (2)利用非折现模式(即一般模式)计算债券资本成本。 (3)根据以上计算结果,为A公司选择筹资方案。[2011年真题改编]正确答案:

(1)普通股资本成本=无风险报酬率+β×(市场平均报酬率-无风险报酬率)=4%+2×(10%-4%)=16%。

(2)债券资本成本=票面利率×(1-所得税税率)=8%×(1-25%)=6%。

(3)由于发行债券的资本成本最低,所以A公司应选择的筹资方案是发行债券。解析: 暂无解析