丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年净收益营运指数。

题目

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年净收益营运指数。

相似考题

更多“丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年净收益营运指数。”相关问题

-

第1题:

某公司20×1年的总资产周转次数为1次,流动资产周转次数为3次,如果一年按360天计算,则该公司非流动资产周转天数为( )天。A.360

B.240

C.120

D.860答案:B解析:总资产周转天数=360/1=360(天);流动资产周转天数=360/3=120(天);非流动资产周转天数=360-120=240(天) -

第2题:

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。

丁公司年度运营分析报告显示,2013年的存货周转次数为8次。销售成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。

要求:

(1)计算2013年存货平均余额。

(2)计算2013年末流动负债。

(3)计算2013年净利润。

(4)计算2013年经营净收益。

(5)计算2013年净收益营运指数。答案:解析:(1)2013年的存货平均余额=500000/8=62500(元)

(2)2013年末的流动负债=450000/2.5=180000(元)

(3)2013年净利润=400000×20%=80000(元)

(4)2013年经营净收益=80000+20000=100000(元)

(5)2013年的净收益营运指数=100000/80000=1.25 -

第3题:

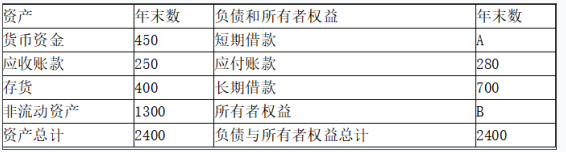

(2018年)丁公司2017年末的资产负债表(简表)如下。

资产负债表(简表)单位:万元

2017年营业收入为1650万元,营业成本为990万元,净利润为220万元,非经营净收益为-55万元,应收账款年初余额为150万元,存货年初余额为260万元,所有者权益年初余额为1000万元。该公司年末流动比率为2.2。

要求:

(1)计算上表中字母A和B所代表的项目金额。

(2)每年按360天计算,计算应收账款周转次数,存货周转天数。

(3)计算净收益营运指数。答案:解析:(1)由(450+250+400)/(280+A)=2.2,有:A=220(万元)

B=2400-220-280-700=1200(万元)

(2)应收账款周转次数=1650/[(150+250)/2]=8.25(次)

存货周转次数=990/[(260+400)/2]=3(次)

存货周转天数=360/3=120(天)

(3)经营净收益=220-(-55)=275(万元)

净收益营运指数=275/220=1.25 -

第4题:

丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。

要求:(1)计算营业净利率。

(2)计算利息保障倍数。

(3)计算净收益营运指数。

(4)计算存货周转率。

(5)计算市盈率。答案:解析:(1)营业净利率=净利润/营业收入=1500/20000=7.5%

(2)利息保障倍数=息税前利润/应付利息=(2000+600)/(600+400)=2.6

(3)净收益营运指数=经营净收益/净利润=(1500-300)/1500=0.8

(4)存货周转率=营业成本/存货平均余额=15000/[(1000+2000)/2]=10(次)

(5)市盈率=每股市价/每股收益=4.5/(1500/10000)=30(倍)。 -

第5题:

某公司某会计年度的财务数据如下:公司年初总资产为20 000万元,流动资产为7 500万元;年末总资产为22 500万元,流动资产为8 500万元;该年度营业成本为16 000万元;营业毛利率为20%,总资产收益率为50%。根据上述数据,该公司的流动资产周转率为 ( )次。A.1. 88

B.2.4

C.2. 50

D.2.8答案:C解析:该公司的营业收入=营业成本;(1-20%)=20000(万元);再根据流动资产周转率计算公式,可得:流动资产周转率:营业收入/平均流动资产=20 0001[(7 500 +8 500)/2] =2.50(次)。 -

第6题:

丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。 计算净收益营运指数。

正确答案: 净收益营运指数=经营净收益/净利润=(1500-300)/1500=0.8 -

第7题:

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年经营净收益。

正确答案: 2013年经营净收益=80000-(-20000)=100000(元) -

第8题:

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年存货平均余额。

正确答案: 2013年的存货平均余额=500000/8=62500(元) -

第9题:

问答题某企业期初流动比率为2,速动比率为1.2,期初存货为10万元,期末流动资产比期初增加20%,期末流动比率为2.5,速动比率为1.5。本期营业成本为275万元。要求:计算存货周转率。正确答案:解析: -

第10题:

问答题某企业2017年的有关资料如下:2017年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金净流量为350万元,该企业适用的所得税税率为25%。计算全部资产现金回收率、营业现金比率、净收益营运指数、现金营运指数。正确答案: 全部资产现金回收率=350/[(1225+1310)/2]=27.61%营业现金比率=350/1500=23.33%净收益营运指数=经营净收益/净利润=(1500×20%-60)/(1500×20%)=0.8现金营运指数=经营活动现金流量净额÷经营所得现金=350/(1500×20%-60+150)=0.90。解析: 暂无解析 -

第11题:

问答题丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年存货平均余额。正确答案: 2013年的存货平均余额=500000/8=62500(元)解析: 暂无解析 -

第12题:

问答题丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年经营净收益。正确答案: 2013年经营净收益=80000-(-20000)=100000(元)解析: 暂无解析 -

第13题:

某公司某会计年度的财务数据如下,公司年初总资产为20000万元,流动资产为7500万元年末总资产为22500万元,流动资产为8500万元该年度营业成本为16000万元,营业毛利率为20%,总资产收益率为5%,给定上述数据,则该公司的流动资产周转率为()次A:1.88

B:2.50

C:2

D:2.35答案:B解析:营业收入=营业成本/(1-20%)=20000(元),流动资产周转率=营业收入/平均流动资产=20000/(7500+8500)/2]=2.5(次), -

第14题:

(2014年)丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。

丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元,期末流动比率为2.5。

要求:

(1)计算2013年存货平均余额。

(2)计算2013年年末流动负债。

(3)计算2013年净利润。

(4)计算2013年经营净收益。

(5)计算2013年净收益营运指数。答案:解析:(1)2013年的存货平均余额=500000/8=62500(元)

(2)2013年年末的流动负债=450000/2.5=180000(元)

(3)2013年净利润=400000×20%=80000(元)

(4)2013年经营净收益=净利润-非经营净收益=80000-(-20000)=100000(元)

(5)2013年的净收益营运指数=100000/80000=1.25。 -

第15题:

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动

资产为150000元;股东权益为400000元。

丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。

要求:

(1)计算2013年存货平均余额。

(2)计算2013年年末流动负债。

(3)计算2013年净利润。

(4)计算2013年经营净收益。

(5)计算2013年净收益营运指数。答案:解析:(1)2013年的存货平均余额=500000/8=62500(元)

(2)2013年年末的流动负债=450000/2.5=180000(元)

(3)2013年净利润=400000×20%=80000(元)

(4)2013年经营净收益=80000-(-20000)=100000(元)

(5)2013年的净收益营运指数=100000/80000=1.25。 -

第16题:

丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。

要求:

(1)计算销售净利率。

(2)计算利息保障倍数。

(3)计算净收益营运指数。

(4)计算存货周转率。

(5)计算市盈率。答案:解析:(1)销售净利率=净利润/营业收入=1500/20000=7.5%

(2)利息保障倍数=息税前利润/应付利息=(2000+600)/(600+400)=2.6

(3)净收益营运指数=经营净收益/净利润=(1500-300)/1500=0.8

(4)存货周转率=营业成本/存货平均余额=15000/[(1000+2000)/2]=10(次)

(5)市盈率=每股市价/每股收益=4.5/(1500/10000)=30(倍)。 -

第17题:

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年净利润。

正确答案: 2013年净利润=400000×20%=80000(元) -

第18题:

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年净收益营运指数。

正确答案: 2013年的净收益营运指数=100000/80000=1.25。 -

第19题:

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年年末流动负债。

正确答案: 2013年年末的流动负债=450000/2.5=180000(元) -

第20题:

问答题丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。计算净收益营运指数。正确答案: 净收益营运指数=经营净收益/净利润=(1500-300)/1500=0.8解析: 暂无解析 -

第21题:

单选题甲公司年初存货为20000元,年末的流动比率为200%(流动资产中只有存货为非速动资产),速动比率为80%,存货周转次数为5,流动资产合计为40000元,则甲公司年度的销货成本为()元。A98000

B100000

C110000

D90000

正确答案: B解析: -

第22题:

问答题某企业2017年的有关资料如下:2017年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金净流量为350万元,该企业适用的所得税税率为25%。计算该企业2017年应收账款周转率、流动资产周转率、总资产周转率。正确答案: 应收账款周转率=1500/[(135+150)/2]=10.53(次)流动资产周转率=1500/[(425+450)/2]=3.43(次)总资产周转率=1500/[(1225+1310)/2]=1.18(次)解析: 暂无解析 -

第23题:

问答题丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。计算2013年年末流动负债。正确答案: 2013年年末的流动负债=450000/2.5=180000(元)解析: 暂无解析 -

第24题:

问答题3.丁公司是一家创业板上市公司,2016年度营业收入为20000万元,营业成本为15000万元,财务费用为600万元(全部为利息支出),利润总额为2000万元,净利润为1500万元,非经营净收益为300万元。此外,资本化的利息支出为400万元。丁公司存货年初余额为1000万元,年末余额为2000万元,公司全年发行在外的普通股加权平均数为10000万股,年末每股市价为4.5元。要求:(1)计算销售净利率。(2)计算利息保障倍数。(3)计算净收益营运指数。(4)计算存货周转率。(5)计算市盈率。正确答案:解析: