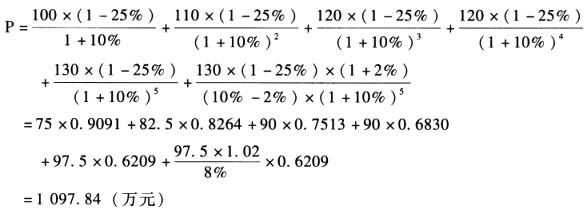

A企业转让显像管新技术,购买方用于改造年产30万只显像管的生产线。经对无形资产边际贡献因素的分析,测算在其寿命期间各年度分别可带来追加利润为100万元、110万元、90万元、80万元,分别占当年利润总额的35%、30%、25%、20%。如折现率为10%,试评估该无形资产的利润分成率。

题目

A企业转让显像管新技术,购买方用于改造年产30万只显像管的生产线。经对无形资产边际贡献因素的分析,测算在其寿命期间各年度分别可带来追加利润为100万元、110万元、90万元、80万元,分别占当年利润总额的35%、30%、25%、20%。如折现率为10%,试评估该无形资产的利润分成率。

相似考题

更多“A企业转让显像管新技术,购买方用于改造年产30万只显像管的生产线。经对无形资产边际贡献因素的分析,测算在其寿命期间各年度分别可带来追加利润为100万元、110万元、90万元、80万元,分别占当年利润总额的35%、30%、25%、20%。如折现率为10%,试评估该无形资产的利润分成率。”相关问题

-

第1题:

甲企业以最新皮革加工技术向乙企业投资,该技术的重置成本为20万元,其成本利润率为200%,乙企业拟定投入合营的资产重置成本为100万元,拟定合作的资产原利润率为40%,试评估该无形资产投资的利润分成率().A、30%

B、40%

C、42.86%

D、8.54%

参考答案:A

-

第2题:

某企业年度收入总额为2000万元,利润总额为600万元,缴纳企业所得税90万元,该企业的所得税税负率为( )。A.3%

B.15%

C.25%

D.30%答案:B解析:本题考查税收负担的衡量指标。企业所得税负担率=实际缴纳的所得税税额/同期实现的利润总额×100%=90/600×100%=15%。 -

第3题:

某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为()。A:3%

B:15%

B:30%

C:25%答案:B解析:企业所得税税负率=实际缴纳的所得税税额/同期实现利润总额*100%=30/200*100%=15%。 -

第4题:

某企业内部乙车间是人为利润中心,本期实现内部销售收入200万元,销售变动成本为120万元,该中心负责人可控固定成本为20万元,该中心负责人不可控但应由该中心负担的固定成本10万元。则下列说法正确的是( )。

A. 该利润中心的可控边际贡献为80万元,部门边际贡献为60万元

B. 该利润中心的可控边际贡献为80万元,部门边际贡献为50万元

C. 该利润中心的可控边际贡献为60万元,部门边际贡献为50万元

D. 该利润中心的可控边际贡献为50万元,部门边际贡献为60万元

答案:C解析:

可控边际贡献=销售收入总额-变动成本总额-该中心负责人可控固定成本=200-120-20=60(万元),

部门边际贡献=可控边际贡献-该中心负责人不可控固定成本=60-10=50(万元) -

第5题:

企业转让日光灯管新技术,购买方用于改造年产10万台日光灯管生产线。经过对无形资产边际贡献因素的分析,预测在其寿命期各年度分别可以带来追加利润100万元、120万元、90万元、70万元,分别占到当年利润总额的40%、30%、20%、15%。

要求:评估无形资产利润分成率。(折现率为109)答案:解析:(1)各年度利润总额的现值之和:

(2)追加利润现值之和:

100/(1+10%)+120/(1+10%)2+90/(1+10%)3+70/(1+10%)4

=305.505(万元)

无形资产分成率:3臼.505/1214.881=25% -

第6题:

某企业为了整体资产转让,需进行评估。经预测:

该企业未来5年净利润分别为100万元、110万元、120万元、150万元、160万元,从第6年起,每年收益处于稳定状态,即每年均为160万元。

该企业一直没有负债,其有形资产只有货币资金和固定资产,且其评估值分别为100万元和500万元。

该企业有一项可确指无形资产,即一个尚有5年剩余经济寿命的非专利技术,该技术产品每件可获超额净利润100万元。

目前,该企业每年生产产品8万件,经综合生产能力和市场分析预测,在未来5年,每年可生产10万件。经预测折现率和本金化率均为6%。

要求:评估该企业的商誉价值并说明评估技术思路(以万元为单位,小数点后保留两位)。

答案:解析:(1)评估技术思路。

该企业商誉价值评估应采用割差法进行。首先运用收益法评估企业整体价值,再运用加和法计算出企业各单项资产价值之和,最后运用企业整体价值减掉企业单项资产评估值之和得到企业商誉价值。

(2)计算企业整体价值:

估算出该企业整体资产评估价值

(3)计算企业各单项资产价值:

单项有形资产评估值为600万元;

非专利技术评估值=100×(0.9434+0.8900+0.8396+0.7921+0.7473)=421.24(万元)

(4)评估商誉价值:

商誉价值=整体资产评估值-(有形资产评估值+非专利技术评估值)

或=整体资产评估值-有形资产评估值-非专利技术评估值=2524.18-(600+421.24)=1502.94(万元)

-

第7题:

某被评估企业,基本情况如下:

(1)该企业未来5年预期利润总额分别为100万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%。

(2)该企业适用的所得税税率为25%。

(3)据查,评估基准日社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业所在行业的平均风险与社会平均风险的比率(β)为1.2。

(4)被评估企业生产经营比较平稳,将长期经营下去。

要求

试评估该企业的净资产价值。答案:解析:

-

第8题:

A企业将一项专利使用权转让给B企业。经测算,该专利的账面成本为80万元,重置成本为100万元,成本利润率为500%,法律保护年限还剩5年。B企业的资产账面成本为4500万元,重置成本为5000万元,成本利润率为10%。则该专利使用权转让适用的利润分成率为( )。A.8.84%

B.9.84%

C.25%

D.50%答案:B解析:无形资产的约当投资量=100×(1+500%)=600(万元),购买方的约当投资量=5000×(1+10%)=5500(万元),无形资产利润分成率=600/(5500+600)×100%=9.84% -

第9题:

某企业购买的新技术预计在其寿命期间各年度分别可带来追加利润100万元、120万元、90万元、70万元,分别占当年利润的40%、30%、20%和15%,折现率为10%,则该无形资产的利润分成率为( )。A.15%

B.20%

C.25%

D.30%答案:C解析:

-

第10题:

某无形资产转让中,确定的销售利润分成率为30%,已知该类产品的销售利润率为20%,则该无形资产转让的销售收入分成率为()。

- A、6%

- B、8%

- C、10%

- D、20%

正确答案:A -

第11题:

问答题甲企业以OLED显示屏技术向乙企业投资,该技术的重置成本为150万元,乙企业投入合营的资产重置成本为9000万元,甲企业无形资产的成本利润率为400%,乙企业拟合作的资产原利润率为12%。试评估无形资产投资的销售利润分成率。正确答案:

无形资产约当投资额=无形资产重置成本×(1+转让方适用的成本利润率)=150×(1+400%)=750(万元)。

受让方约当投资额=受让方投入资产的重置成本×(1+受让方适用的成本利润率)=9000×(1+12%)=10080(万元)。

销售利润分成率=无形资产约当投资额/(无形资产约当投资额+受让方约当投资额)=750/(750+10080)=6.93%。解析: 详见答案。 -

第12题:

单选题某企业转让一项专有技术,购买方在采用这项技术后,可以在未来五年分别取得追加利润20万元、30万元、30万元、40万元、40万元。如果不采用这项技术,该企业未来五年的利润均为100万元/年。折现率为10%,则该专有技术转让的利润分成率为( )A23.2%

B23.7%

C24.2%

D24.7%

正确答案: A解析: 暂无解析 -

第13题:

下列关于无形资产收益额的确定说法不正确的是( )

A.在评估中则应以评估利润分成率为基础,至于换算成销售收入分成率,只需要掌握销售利润率及各年度利润的变化情况就行了

B.销售收入分成率=销售利润分成率÷销售利润率。

C.利润分成率的确定以无形资产带来的追加利润在利润总额中的比重为基础确定

D.利润分成率的计算方法主要有:边际分析法和约当投资分成法

正确答案:B

-

第14题:

某企业年度收入总额3000万元,利润总额800万元,缴纳企业所得税80万元,该企业的所得税税负率为( )。A.3%

B.10%

C.25%

D.30%答案:B解析:本题考查税收负担的衡量指标。企业所得税税负率=实际缴纳的所得税税额/同期实现利润总额×100%=80/800×100%=10%。 -

第15题:

某企业20×7年的销售成本为100万元,销售费用、管理费用、财务费用分别为5万元、3万元、2万元,利润总额为20万元,则该企业的成本费用利润率为()。A.20%

B.18%

C.19%

D.10%答案:B解析:成本费用利润率=利润总额/(销售成本+销售费用+管理费用+财务费用)×100%=20/(100+5+3+2)=18%。 -

第16题:

甲企业将一项专利使用权转让给乙企业,拟采用对利润分成的方法。该专利系2年前从外部购入,账面成本为80万元,2年间物价累计上升25%。该专利的法律保护期为10年,现已过3年,尚可保护7年。经专业人员测算,该专利的成本利润率为400%,乙企业资产的重置成本为5000万元,成本利润率为15%。通过对该专利的技术论证和市场供求状况分析,评估人员认为该专利的剩余使用寿命为5年,乙企业使用该专利后,每台产品的净利润可达100元,未来5年的产量分别是:第一、二年为15万台,第三、四年为14万台,第五年为13万台。评估人员确定折现率为10%。

要求:根据上述资料评估该专利使用权转让价值。(计算结果以“万元”为单位,保留两位小数)答案:解析:(1)采用约当投资分成法确定利润分成率

专利重置成本=80×(1+25%)=100(万元)

无形资产约当投资量=100×(1+400%)=500(万元)

乙企业约当投资量=5000×(1+15%)=5750(万元)

专利利润分成率=500/(500+5750)=8%

(2)专利收益期为5年

1-2年的超额收益分别为15×100×8%=120(万元)

3-4年的超额收益分别为14×100×8%=112(万元)

第5年超额收益为13×100×8%=104(万元)

该专利使用权转让价值=120×(P/A,10%,2)+112×(P/F,10%,3)+112×(P/F,10%,4)+104×(P/F,10%,5)=433.48(万元) -

第17题:

某企业2008年被评估时,基本情况如下:(1)该企业未来5年预期利润总额分别为100万元、110万元、120万元、120万元和130万元,从第6年开始,利润总额将在第5年的基础上,每年比前一年度增长2%;(2)该企业适用的所得税税率为25%;(3)据查,评估基准日市场平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为9%,企业的风险系数(β)为1.2;(4)被评估企业生产经营比较平稳,将长期经营下去。

要求:试评估该企业的股东全部权益价值。

答案:解析:根据题意:企业的风险报酬率:(9%-4%)*1.2=6%企业资本化率:6%+4%=10%

企业股东全部权益价值:

-

第18题:

光明企业进行股份制改组,根据企业过去经营情况和未来市场形势,预期其未来5年的收益额分别是12万元、10万元、14万元、15万元和16万元,并假定从第6年开始,以后各年的收益额均为15万元。根据银行利率及企业经营风险情况确定的折现率和资本化率均为10%。采用单项资产评估方法,评估确定该企业各单项资产评估之和(包括有形资产和可确指的无形资产)为110万元。

要求:试确定该企业商誉的评估值。

答案:解析:(1)运用收益法确定企业整体评估值:

企业整体评估值

(2)商誉的价值=143.0058-110=33.0058(万元)

-

第19题:

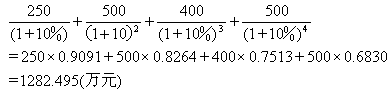

企业转让洗衣机生产技术,购买方用于改造年产10万台洗衣机的生产线。经对无形资产边际贡献的因素分析,测算在其寿命期间各年度分别可带来追加利润l00万元、150万元、80万元、75万元、分别占当年利润总额的40%、30%、20%、15%。

<1> 、试根据上述资料评估无形资产利润分成率。(折现率为10%)答案:解析:根据题意:

(1)求得各年度利润总额

第一年利润总额=100÷40%=250(万元)

第二年利润总额=150÷30%=500(万元)

第三年利润总额=80÷20%=400(万元)

第四年利润总额=75÷15%=500(万元)

(2)求出四年来利润总额的折现值:

(3)计算四年来追加利润的现值之和:

(4)计算无形资产的利润分成率:

无形资产的利润分成率=326.199/1 282.495×100%=25.43% -

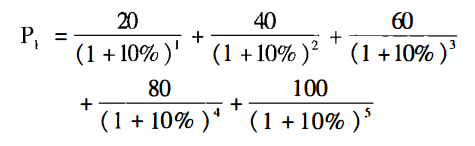

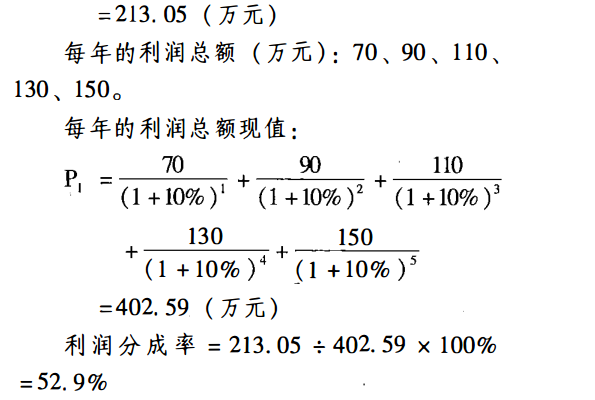

第20题:

A企业使用某项技术前,年利润为50万元,使用后,年利润每年将比上年增加2θ万元,技术寿命为5年,折现率为10%,则该技术的利润分成率计算如下:答案:解析:每年的利润增加额(万元):20、40、60、80、100。

每年的利润增加额现值:

-

第21题:

中大公司2004年成立,2004年至2010年利润总额分别是:-200万元、40万元、-20万元、40万元、40万元、20万元、120万元,假设不存在其他纳税调整因素,则该企业2010年度应当缴纳的企业所得税为()(企业所得税税率为25%)。

- A、25万元

- B、0万元

- C、30万元

- D、40万元

正确答案:C -

第22题:

单选题某企业20 x7年的销售成本为100万元,销售费用、管理费用、财务费用分别为5万元、3万元、2万元,利润总额为20万元,则该企业的成本费用利润率为( )。A20%

B18%

C19%

D10%

正确答案: C解析: -

第23题:

单选题甲企业以某技术向乙企业投资,该技术的重置成本为100万元,乙企业拟投入该技术配套合作的资产重置成本为500万元,甲企业无形资产成本利润率为200%.乙企业拟合作的成本利润率为10%,则无形资产投资利润分成率为( )。[2006年真题]A7.3%

B15.8%

C26.5%

D35.3%

正确答案: A解析:

根据题中条件,甲企业无形资产的约当投资量为:100×(1+200%)=300(万元);乙企业约当投资量为:500×(1+10%)=550(万元);甲企业投资无形资产的利润的分成率为:300÷(300+550)×100%=35.3%