张某于2009年5月1日到6月24日为某大厦设计一个规划图,协议规定按完工进度分3次付款,5月分别支付10000元、15000元,6月支付3500元;7-8月份提供装潢获得收入 8500元,除个人所得税外不考虑其它税费,则下列陈述正确的有( )。A.设计业务分两次计算缴纳个人所得税B.设计业务和装潢业务分别缴纳个人所得税C.设计业务共缴纳个人所得税4840元D.装潢业务共缴纳个人所得税1700元E.张某设计和装潢业务共计缴纳个人所得税6540元

题目

张某于2009年5月1日到6月24日为某大厦设计一个规划图,协议规定按完工进度分3次付款,5月分别支付10000元、15000元,6月支付3500元;7-8月份提供装潢获得收入 8500元,除个人所得税外不考虑其它税费,则下列陈述正确的有( )。

A.设计业务分两次计算缴纳个人所得税

B.设计业务和装潢业务分别缴纳个人所得税

C.设计业务共缴纳个人所得税4840元

D.装潢业务共缴纳个人所得税1700元

E.张某设计和装潢业务共计缴纳个人所得税6540元

相似考题

更多“张某于2009年5月1日到6月24日为某大厦设计一个规划图,协议规定按完工进度分3次付款,5月分别支付1 ”相关问题

-

第1题:

李某于2019年5月28日到6月4日为某大厦设计一个规划图,协议规定按完工进度分3次付款,5月份分别支付10000元、15000元,6月支付3500元;7月份提供装潢获得收入5000元,除个人所得税外不考虑其他税费,则下列表述正确的有( )。A.设计业务分3次预扣预缴个人所得税

B.设计业务和装潢业务分别预扣预缴个人所得税

C.设计业务可以和装潢业务合并预扣预缴税款

D.设计业务共预扣预缴个人所得税4840元

E.装潢业务共预扣预缴个人所得税800元答案:B,D,E解析:劳务报酬规定凡属于一次性收入的,以取得该收入为一次,按次确定应纳税所得额;凡属于同一项目连续性收入的,一个月的收入作为一次,据以确定应纳税所得;设计业务取得3次收入属于李某的“一次性收入”,不属于“连续性收入”,设计业务应预扣预缴个人所得税额=(10000+15000+3500)×(1-20%)×30%-2000=4840(元);提供设计业务和装潢业务不属于同一项目,不能合并纳税。装潢业务应预扣预缴个人所得税=5000×(1-20%)×20%=800(元) -

第2题:

李某于2019年5月28日到6月4日为某大厦设计一个规划图,协议规定按完工进度分3次付款,5月份分别支付10000元、15000元,6月支付3500元;7月份提供装潢获得收入5000元,除个人所得税外不考虑其他税费,则下列表述正确的有( )。A、设计业务分3次预扣预缴个人所得税

B、设计业务和装潢业务分别预扣预缴个人所得税

C、设计业务可以和装潢业务合并预扣预缴税款

D、设计业务共预扣预缴个人所得税4840元

E、装潢业务共预扣预缴个人所得税800元答案:B,D,E解析:劳务报酬规定凡属于一次性收入的,以取得该收入为一次,按次确定应纳税所得额;凡属于同一项目连续性收入的,一个月的收入作为一次,据以确定应纳税所得;设计业务取得3次收入属于李某的“一次性收入”,不属于“连续性收入”,设计业务应预扣预缴个人所得税额=(10000+15000+3500)×(1-20%)×30%-2000=4840(元);提供设计业务和装潢业务不属于同一项目,不能合并纳税。装潢业务应预扣预缴个人所得税=5000×(1-20%)×20%=800(元)@ -

第3题:

某货物招标项目的两个中标候选人投标报价的货款支付进度如下表:

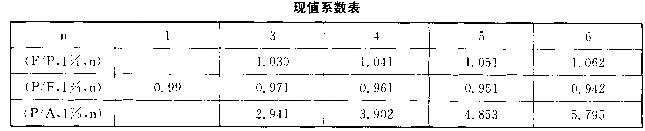

假定按月计算复利,月利率为1%。则现值系数表如下:

问题:如果采购合同于第一个月初生效,且按照合同支付进度付款,按假定利率条件分别计算甲乙两个投标人合同生效时的价款现值。答案:解析:投标人甲合同生效时的价款现值=500*(P/F,1%,1)+100*(P/A,1%,5)*(P/F,1%,1)=500/(1+1%)+100*4.853/(1+1%)=495.05+480.50=975.55万元投标人乙合同生效时的价款现值=500*(P/F,1%,3)+500*(P/F,1%,6)=500*0.971+500*0.942=485.5+471=956.5万元 -

第4题:

张某于2015年5月28日到6月15日为某大厦设计一个规划图,协议规定按完工进度分2次付款,3月份支付3500元,6月支付25000元;7月份为某企业提供装潢获得收入5000元,除个人所得税外不考虑其它税费,则下列陈述正确的有( )。A.设计业务分2次缴纳个人所得税

B.设计业务和装潢业务分别缴纳个人所得税

C.装潢业务共缴纳个人所得税600元

D.设计业务共缴纳个人所得税4840元

答案:B,D解析:劳务报酬规定凡属于一次性收入的,以取得该收入为一次,按次确定应纳税所得额;凡属于同一项目连续性收入的,一个月的收入作为一次,据以确定应纳税所得额;设计业务取得2次收入属于张某的''一次性收入",不属于"连续性收入",设计业务应纳个人所得税额=(25000+3500)×(1-20%)× 30%-2000=4840(元);提供设计业务和装潢业务不属于同一项目,不能合并纳税。装潢业务应纳的个人所得税=5000×(1-20%)×20%=800(元)。 -

第5题:

某货物招标项目的两个中标候选人投标报价的货物支付进度如下表:

假定按月计算复利,月利率为1%,则现值系数表如下:

如果采购合同于第1个月初生效,且按照合同支付进度付款,按假定利率条件分别计算甲、乙两个投标人合同生效时的价款现值。答案:解析:计算:(P/F,1%,1)=1/(1+0.01)=0.99

投标人甲500×(P/F,1%,1)+100×(P/A,1%,5)(P/F,1%,1)

500×0.99+100×4.853×0.99=975.45

投标人乙500×(P/F,1%,3)+500×(P/F,1%,6)500×0.971+500×0.942=956.50。