某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元。经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。根据资本资产定价模型,该公司发行股票的资本成本率为()。A.5.0% B.10.5% C.11.0% D.15.0%

题目

根据资本资产定价模型,该公司发行股票的资本成本率为()。

B.10.5%

C.11.0%

D.15.0%

相似考题

参考答案和解析

更多“某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元。经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。 ”相关问题

-

第1题:

某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元。从银行贷款1亿元。经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。

下列理论中,可用于指导该公司筹资决策的是()。A.市场择时理论

B.价值链理论

C.双因素理论

D.啄序理论答案:D解析:此题考查现代资本结构理论。①代理成本理论。②啄序理论,资本结构的啄序理论认为公司倾向于首先采取内部筹资,因而不会传递任何可能会对股价不利的信息:如果需要外部筹资,公司将先选择债权筹资,再选择其他外部股权筹资,这种筹资顺序的选择也不会传递对公司股价产生不利影响的信息。③动态权衡理论。④市场择时理论。 -

第2题:

某上市公司2018年的营业额为15亿元,息税前利润为3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息为1.2亿元,公司计划2019年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款1亿元,经过估算,股票的资本成本率为10%,贷款的资本成本率为6%。

根据初步筹资安排,5亿元筹资的综合资本成本率为( )。A.7.5%

B.8.6%

C.9.2%

D.16.0%答案:C解析:综合资本成本率是指一个企业全部长期资本的成本率,通常是以各种长期资本的比例为权重,对个别资本成本率进行加权平均测算。综合资本成本率的测算公式

元,占比80%;(2)贷款的资本成本率为6%,共1亿元,占比20%。因此,该笔5亿元筹资的综合资本成本率为:10%×80%+6%×20%=9.2%。 -

第3题:

共用题干

某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目。筹资安排初步确定增发新股筹资4亿元,从银行贷款1亿元。经过估算,股票的资本成本率为10%,贷款的资本成本率为6%。根据以上资料,回答下列问题:根据初步筹资安排,5亿元筹资的综合资本成本率为()。

A:7.5%

B:8.6%

C:9.2%

D:16.0%答案:C解析:财务杠杆系数=息税前利润/(息税前利润-债务利息),该公司2011年的财务杠杆系数=3.2/(3.2-1.2)=1.6。

财务风险也称融资风险或筹资风险,是指与企业筹资相关的风险。由于财务杠杆的作用,当息税前利润下降时,税后利润下降得更快,从而给企业带来收益变动甚至导致企业破产的风险。

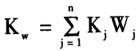

综合资本成本率的测算公式: ,式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。综合资本成本率=4/5*10%+1/5*6%=9.2%。

,式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。综合资本成本率=4/5*10%+1/5*6%=9.2%。

资本成本的作用:①是选择筹资方式、进行资本结构决策和选择追加筹资方案的依据;②是评价投资项目,比较投资方案和进行投资决策的经济标准;③可以作为评价企业整个经营业绩的基准。

净收益观点认为,公司的债权资本越多,债权资本比例就越高,综合资本成本率就越低,从而公司的价值就越大,如果公司的债权资本过多,债权资本比例过高,财务风险就会很高,公司的综合资本成本率就会上升,公司的价值反而下降。综合研究财务杠杆系数和资本成本率的目的是优化资本结构。 -

第4题:

某上市公司2018年的营业额为15亿元,息税前利润为3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息为1.2亿元,公司计划2019年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款1亿元,经过估算,股票的资本成本率为10%,贷款的资本成本率为6%。

该公司2018年的财务杠杆系数为( )。A.1.2

B.1.3

C.1.6

D.2.4答案:C解析:财务杠杆系数(DFL),是指普通股每股收益(EPS)变动率与息税前盈

-

第5题:

某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元。经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。

( )是选择筹资方式、进行资本结构选择和选择追加筹资方案的依据 。A.资本成本

B.筹资费用

C.用资费用

D.利息费用答案:A解析:资本成本是选择筹资方式、进行资本结构选择和选择追加筹资方案的依据,是评价投资项目、比较投资方案和进行投资决策的经济标准,可以作为评价企业整个经营业绩的基准。 -

第6题:

某上市公司2013年的营业额是15亿元,息税前利润是3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2014年对外筹资5亿元投资一个新项目。筹资初步确定为从银行贷款1亿元,贷款的资本成本率是10%,发行股票3亿元,股票的资本成本率是6%,发行债券融资1亿元,资本成本率为8%。根据以上资料,回答下列问题:根据初步筹资安排,5亿元筹资的综合资本成本率是()。

- A、7.5%

- B、7.2%

- C、8.5%

- D、9.2%

正确答案:B -

第7题:

某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元.公司的资产总额为48亿元,负债总额为32亿元.债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款l亿元。经过估算,股票的资本成本率为10,贷款的资本成本率为6。 公司测算财务杠杆系数和资本成本率的目的是( )。

- A、提高息税前利润

- B、规避营业风险

- C、核算财务总成本

- D、优化资本结构

正确答案:D -

第8题:

某上市公司2013年的营业额是15亿元,息税前利润是3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2014年对外筹资5亿元投资一个新项目。筹资初步确定为从银行贷款1亿元,贷款的资本成本率是10%,发行股票3亿元,股票的资本成本率是6%,发行债券融资1亿元,资本成本率为8%。根据以上资料,回答下列问题:资本成本可以作为()的依据。

- A、选择筹资方式

- B、选择追加筹资方案

- C、贷款利率

- D、折现率

正确答案:A,B -

第9题:

某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元.公司的资产总额为48亿元,负债总额为32亿元.债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款l亿元。经过估算,股票的资本成本率为10,贷款的资本成本率为6。 该公司2011年的财务杠杆系数为( )。

- A、1.2

- B、1.3

- C、1.6

- D、2.4

正确答案:C -

第10题:

不定项题某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元,。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元,经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。 根据资本资产定价模型,该公司发行股票的资本成本率为()。A5.0%

B10.5%

C11.0%

D15.0%

正确答案: C解析: 普通股资本成本的计算。根据公式,股票的资本成本率=无风险报酬率+风险系数×(市场平均报酬率-无风险报酬率):

(1)无风险报酬率:中文资料已知为“5%”;

(2)风险系数:中文资料已知为“1.1”;

(3)市场平均报酬率:中文资料已知为“10%”;

将上述信息代入公式,股票的资本成本率=5%+1.1×(10%-5%)=5%+1.1×5%=5%+5.5%=10.5%,故选B。

考点;筹资决策 -

第11题:

不定项题某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元,。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元,经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。 从该公司初步确定的筹资结构看,权益资金的筹资比例大于债务资金的筹资比例,其目的可能是()。A降低综合资本成本率

B谋求财务杠杆利益

C利用该公司股票价值被高估的良机

D提高股票投资收益

正确答案: A解析: A选项,首先根据中文资料“初步确定公开发行股票筹资5亿元,从银行贷款1亿元”,可知权益资金的筹资比例即发行股票筹资形式的比例,债务资金的筹资比例即银行贷款的的筹资形式的比例,由于股权资本成本率不考虑税收抵扣因素,其资本成本率高于债务筹资形式,因此股权资本成本比重大,则会使综合资本成本率提高,而不是降低,故错误;

B选项,财务杠杆利益是指利用债务筹资这个杠杆而给企业所有者带来的额外收益,而该企业权益资金比重大,而不是债务资金的筹资比例大,可知不涉及谋求财务杠杆利益,故错误;C选项,根据信号传递理论,如果公司股票价值被高估,则增加股权资本,即权益资金的比例大,故正确;

D选项,股票投资收益是指企业或个人以购买股票的形式对外投资取得的股利等,而本题是企业筹资并不是投资,因此与股票投资收益无关,故错误。综上所述,仅C选项表述正确。

考点:筹资决策 -

第12题:

单选题某上市公司2013年的营业额是15亿元,息税前利润是3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2014年对外筹资5亿元投资一个新项目。筹资初步确定为从银行贷款1亿元,贷款的资本成本率是10%,发行股票3亿元,股票的资本成本率是6%,发行债券融资1亿元,资本成本率为8%。根据以上资料,回答下列问题:财务杠杆系数越大,表明公司的()越高。A财务风险

B净现值

C债务年利息额

D内部报酬率

正确答案: B解析: 暂无解析 -

第13题:

共用题干

某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元。经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。根据已知数据,可以计算的杠杆系数是()。

A:总杠杆系数

B:联合杠杆系数

C:财务杠杆系数

D:营业杠杆系数答案:C解析:资本资产定价模型的资本成本率公式为:Kc=Rf+β(Rm-Rf)=5%+1.1*(10%-5%)=10.5%。式中:Rf为无风险报酬率;Rm为市场平均报酬率;β为风险系数。

财务杠杆系数=息税前利润额/(息税前利润额-债务年利息额)。本题已知数据包括息税前利润额和债务年利息额,可以计算出财务杠杆系数。

新的资本结构理论包括:代理成本理论、信号传递理论和啄序理论,可以用于企业筹资决策。

题中根据初步确定公开发行股票筹资5亿元,从银行贷款1亿元,可知权益资金的筹资比例即发行股票筹资形式的比例,债务资金的筹资比例即银行贷款的筹资形式的比例,由于股权资本成本率不考虑税收抵扣因素,其资本成本率高于债务筹资形式,因此股权资本成本比重大,会使综合资本成本率提高,而不是降低。故A选项错误;财务杠杆利益是指利用债务筹资这个杠杆而给企业所有者带来的额外收益,该企业权益资金的筹资比例大,而不是债务资金的筹资比例大,可知不涉及谋求财务杠杆利益,故B选项错误;根据信号传递理论,如果公司股票价值被高估,则增加股权资本,即权益资金的比例大,故C选项正确;股票投资收益是指企业或个人以购买股票的形式对外投资取得的股利等,而本题是企业筹资并不是投资,因此与股票投资收益无关,故D选项错误。 -

第14题:

某上市公司2018年的营业额为15亿元,息税前利润为3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息为1.2亿元,公司计划2019年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款1亿元,经过估算,股票的资本成本率为10%,贷款的资本成本率为6%。

测算财务杠杆系数是为了分析公司的( )。A.财务风险

B.营运能力

C.营业成本结构

D.资产规模答案:A解析:财务杠杆系数,是指普通股每股收益(EPS)变动率与息税前盈余变动率的比值。其代表的意义有:(1)当销售利润增长1倍时,普通股每股收益将增长1.82倍:(2)财务杠杆系数越大,财务筹资收益越大,财务风险也越大。因此,测算财务杠杆系数是为了分析公司的财务风险。 -

第15题:

共用题干

某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目。筹资安排初步确定增发新股筹资4亿元,从银行贷款1亿元。经过估算,股票的资本成本率为10%,贷款的资本成本率为6%。根据以上资料,回答下列问题:公司测算财务杠杆系数和资本成本率的目的是()。

A:提高息税前利润

B:规避营业风险

C:核算财务总成本

D:优化资本结构答案:D解析:财务杠杆系数=息税前利润/(息税前利润-债务利息),该公司2011年的财务杠杆系数=3.2/(3.2-1.2)=1.6。

财务风险也称融资风险或筹资风险,是指与企业筹资相关的风险。由于财务杠杆的作用,当息税前利润下降时,税后利润下降得更快,从而给企业带来收益变动甚至导致企业破产的风险。

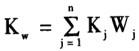

综合资本成本率的测算公式: ,式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。综合资本成本率=4/5*10%+1/5*6%=9.2%。

,式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。综合资本成本率=4/5*10%+1/5*6%=9.2%。

资本成本的作用:①是选择筹资方式、进行资本结构决策和选择追加筹资方案的依据;②是评价投资项目,比较投资方案和进行投资决策的经济标准;③可以作为评价企业整个经营业绩的基准。

净收益观点认为,公司的债权资本越多,债权资本比例就越高,综合资本成本率就越低,从而公司的价值就越大,如果公司的债权资本过多,债权资本比例过高,财务风险就会很高,公司的综合资本成本率就会上升,公司的价值反而下降。综合研究财务杠杆系数和资本成本率的目的是优化资本结构。 -

第16题:

共用题干

某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目。筹资安排初步确定增发新股筹资4亿元,从银行贷款1亿元。经过估算,股票的资本成本率为10%,贷款的资本成本率为6%。根据以上资料,回答下列问题:测算财务杠杆系数是为了分析公司的()。

A:财务风险

B:营运能力

C:营业成本结构

D:资产规模答案:A解析:财务杠杆系数=息税前利润/(息税前利润-债务利息),该公司2011年的财务杠杆系数=3.2/(3.2-1.2)=1.6。

财务风险也称融资风险或筹资风险,是指与企业筹资相关的风险。由于财务杠杆的作用,当息税前利润下降时,税后利润下降得更快,从而给企业带来收益变动甚至导致企业破产的风险。

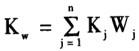

综合资本成本率的测算公式: ,式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。综合资本成本率=4/5*10%+1/5*6%=9.2%。

,式中,Kw表示综合资本成本率;Kj表示第j种资本成本率;Wj表示第j种资本比例。综合资本成本率=4/5*10%+1/5*6%=9.2%。

资本成本的作用:①是选择筹资方式、进行资本结构决策和选择追加筹资方案的依据;②是评价投资项目,比较投资方案和进行投资决策的经济标准;③可以作为评价企业整个经营业绩的基准。

净收益观点认为,公司的债权资本越多,债权资本比例就越高,综合资本成本率就越低,从而公司的价值就越大,如果公司的债权资本过多,债权资本比例过高,财务风险就会很高,公司的综合资本成本率就会上升,公司的价值反而下降。综合研究财务杠杆系数和资本成本率的目的是优化资本结构。 -

第17题:

某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元.公司的资产总额为48亿元,负债总额为32亿元.债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款l亿元。经过估算,股票的资本成本率为10,贷款的资本成本率为6。 综合资本成本率可以作为选择( )的依据。

- A、股利率

- B、追加筹资方案

- C、贷款利率

- D、折现率

正确答案:B,D -

第18题:

某上市公司2013年的营业额是15亿元,息税前利润是3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2014年对外筹资5亿元投资一个新项目。筹资初步确定为从银行贷款1亿元,贷款的资本成本率是10%,发行股票3亿元,股票的资本成本率是6%,发行债券融资1亿元,资本成本率为8%。根据以上资料,回答下列问题:财务杠杆系数越大,表明公司的()越高。

- A、财务风险

- B、净现值

- C、债务年利息额

- D、内部报酬率

正确答案:A -

第19题:

某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元.公司的资产总额为48亿元,负债总额为32亿元.债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款l亿元。经过估算,股票的资本成本率为10,贷款的资本成本率为6。 根据初步筹资安排,5亿元筹资的综合资本成本率为( )。

- A、7.5

- B、8.6

- C、9.2

- D、16.0

正确答案:C -

第20题:

某上市公司2013年的营业额是15亿元,息税前利润是3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2014年对外筹资5亿元投资一个新项目。筹资初步确定为从银行贷款1亿元,贷款的资本成本率是10%,发行股票3亿元,股票的资本成本率是6%,发行债券融资1亿元,资本成本率为8%。根据以上资料,回答下列问题:2013年该上市公司的财务杠杆系数是()。

- A、1.2

- B、1.3

- C、1.5

- D、1.6

正确答案:D -

第21题:

某上市公司2013年的营业额是15亿元,息税前利润是3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2014年对外筹资5亿元投资一个新项目。筹资初步确定为从银行贷款1亿元,贷款的资本成本率是10%,发行股票3亿元,股票的资本成本率是6%,发行债券融资1亿元,资本成本率为8%。根据以上资料,回答下列问题:公司测算财务杠杆系数和资本成本率的目的是()。

- A、提高企业息税前利润

- B、规避营业风险

- C、核算财务总成本

- D、优化资本结构

正确答案:B,C,D -

第22题:

不定项题某上市公司2013年息税前利润为2.2亿元,公司的资产总额为24亿元,负债总额为16亿元,债务年利息额为1.1亿元,。公司计划2014年对外筹资6亿元投资一个新项目,初步确定公开发行股票筹资5亿元,从银行贷款1亿元,经分析测算,该公司股票的风险系数为1.1,市场平均报酬率为10%,无风险报酬率为5%,公司贷款的资本成本率为8%。 下列理论中,可用于指导该公司筹资决策的是()。A信号传递理论

B价值链理论

C双因素理论

D啄序理论

正确答案: A解析: 筹资决策中的新的资本结构理论相关类型。包括:代理成本理论、信号传递理论、啄序理论,都可用于选择筹资的方式,故可用于知道该公司筹资决策,故选AD。

考点:筹资决策 -

第23题:

单选题某上市公司2011年的营业额为15亿元,息税前利润为3.2亿元.公司的资产总额为48亿元,负债总额为32亿元.债务年利息额为1.2亿元。公司计划2012年对外筹资5亿元投资一个新项目,筹资安排初步确定增发新股筹资4亿元,从银行贷款l亿元。经过估算,股票的资本成本率为10,贷款的资本成本率为6。 预测财务杠杆系数是为了分析公司的( )。A财务风险

B运营能力

C营业成本结构

D资产规模

正确答案: B解析: 本题考查财务杠杆的相关内容。财务杠杆对财务风险的影响最为综合,预测财务杠杆系数是为了分析公司的财务风险。 -

第24题:

单选题某上市公司2013年的营业额是15亿元,息税前利润是3.2亿元,公司的资产总额为48亿元,负债总额为32亿元,债务年利息额为1.2亿元。公司计划2014年对外筹资5亿元投资一个新项目。筹资初步确定为从银行贷款1亿元,贷款的资本成本率是10%,发行股票3亿元,股票的资本成本率是6%,发行债券融资1亿元,资本成本率为8%。根据以上资料,回答下列问题:根据初步筹资安排,5亿元筹资的综合资本成本率是()。A7.5%

B7.2%

C8.5%

D9.2%

正确答案: B解析: 暂无解析