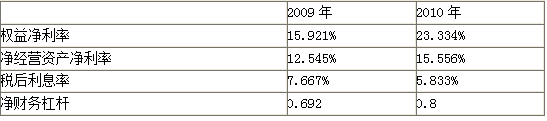

某公司2009年和2010年的有关资料如下:要求:根据以上资料,对2010年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2010年权益净利率变动的影响。【提示】关系公式为:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆分析对象:23.334%-15.921%=7.413%

题目

要求:根据以上资料,对2010年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2010年权益净利率变动的影响。

【提示】关系公式为:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

分析对象:23.334%-15.921%=7.413%

相似考题

更多“某公司2009年和2010年的有关资料如下: ”相关问题

-

第1题:

某公司有甲、乙两个部门,这两个部门均属于投资中心。2011年末这两个部门的有关资料如下表所示:

要求:计算表中用字母表示的每一个数值。

答案:A=(250000-100000)/250000=60%

B=100000-40000=60000

C=40000/160000×100%=25%

D=40000-160000×20%=8000

E=350000×(1-65%)=122500

F=122500-70000=52500

G=52500÷21%=250000

H=(52500-2500)/250000=20%

-

第2题:

共用题干

某公司以500000元购进了一台生产加工机床,根据有关统计资料测算,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5,6,7)如下表所示,试分析

根据以上资料,回答下列问题:该加工机床最少的年度使用费为()元。

A:202500

B:216700

C:208300

D:207500答案:D解析:利用面值法进行计算,公式为: 。式中,Pn表示第n年的年度使用费;M表示设备原值;Ln表示第n年的实际残值;Yt表示第t年的维持费;n表示设备使用年限,其结果如下表所示。从计算结果看,年度使用费用以第4年为最少,所以生产加工机床的最佳更新期应为4年。

。式中,Pn表示第n年的年度使用费;M表示设备原值;Ln表示第n年的实际残值;Yt表示第t年的维持费;n表示设备使用年限,其结果如下表所示。从计算结果看,年度使用费用以第4年为最少,所以生产加工机床的最佳更新期应为4年。 。

。

从上表的计算结果看,该加工机床的最佳更新期为第4年,所以年度使用费用以第4年为最少。

设备更新前提是确定设备的最佳更新期。确定设备最佳更新期主要是依据设备的经济寿命。根据经济寿命来确定设备最佳的更新时机的原则是使设备各种费用总和为最小。 -

第3题:

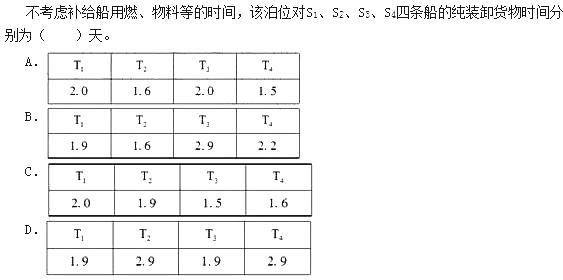

现有四条船排队等候一个泊位进行装卸作业。船和港口有关资料如下:

请根据上述资料,回答下列问题: 答案:B解析:纯装卸货物时间=实际载重量÷昼夜装卸效率。对应各船求得纯装卸货物时间T分别为:1.9天、1.6天、2.9天和2.2天。

答案:B解析:纯装卸货物时间=实际载重量÷昼夜装卸效率。对应各船求得纯装卸货物时间T分别为:1.9天、1.6天、2.9天和2.2天。 -

第4题:

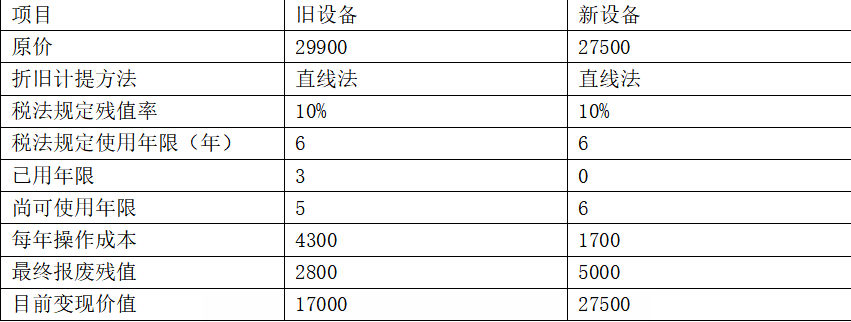

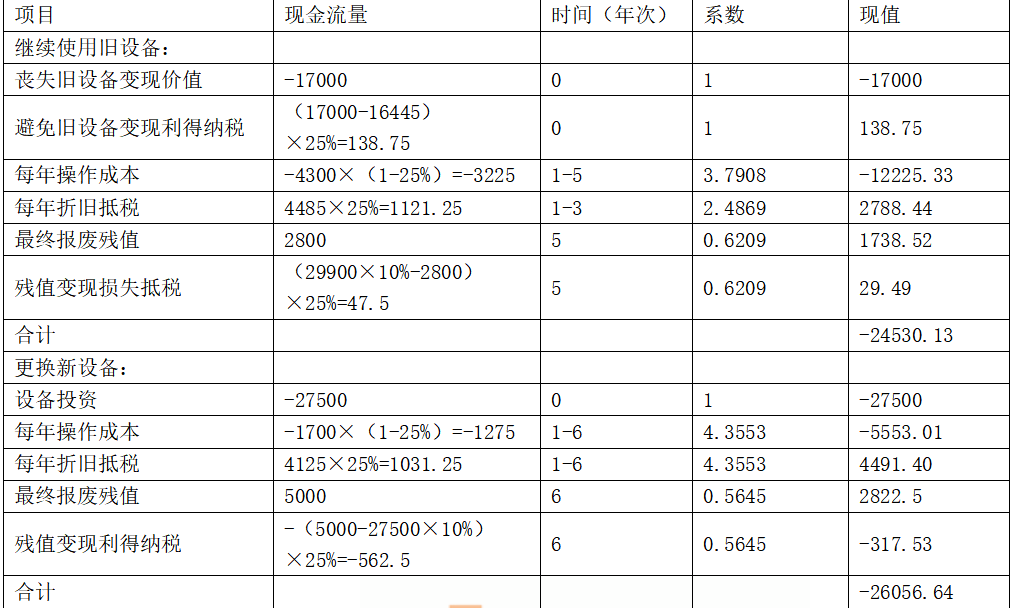

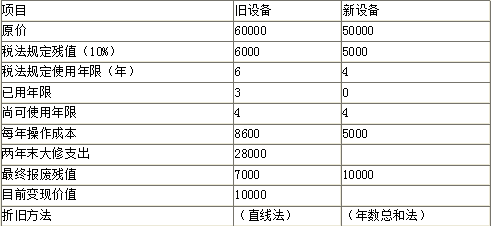

某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示:

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。答案:解析:因新旧设备使用年限不同,应运用考虑资金时间价值的平均年成本法比较二者的优劣。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。 -

第5题:

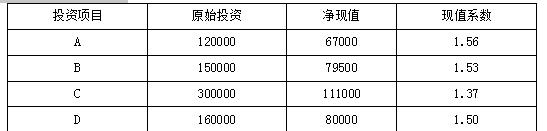

某公司有A、B、C、D四个投资项目可供选择,其中A与D是互斥项目,有关资料如下:单位:元

如果项目总投资限定为60万元,则最优的投资组合是()。A.A+C+D

B.A+B+C

C.A+B+C+D

D.B+C+D答案:B解析:因为A与D是互斥项目,不能并存,所以A、C选项不正确;选项D的原始投资总额超过项目总投资额60万元,所以不正确。 -

第6题:

共用题干

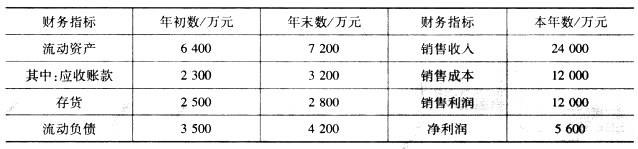

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年的销售净利率为()。

A:16%

B:23.33%

C:25%

D:20%答案:B解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第7题:

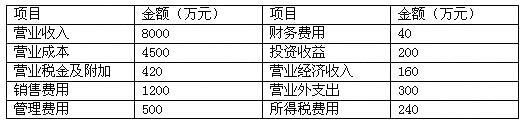

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的净利润为()万元。

A.920

B.1160

C.1400

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第8题:

假设某公司需要对A、B两个投资项目进行决策,相关资料如下:

要求:计算两个项目的非折现的回收期,并进行决策。答案:解析:(1)计算项目A的非折现回收期

回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期(过程略)

回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。 -

第9题:

某公司有关资料如下: 1999年 2000年 单位变动性制造成本 $10 $10 生产量(预计和实际) 10000 10000 销售量(单价$25) 5000 10000 固定性制造费用(预计和实际)$100000 $100000 要求:分别按照完全成本法以及变动成本法编制损益表。

正确答案: 损益表(变动成本计算法)

1999年 2000年

销售收入 $125000 $250000

减:变动费用

变动性产品销售成本 (50000) (100000)

贡献毛益 $75000 $150000

减:固定费用

固定性制造费用 100000 100000

净利润 $(25000) $50000

损益表(完全成本计算法)

1999年 2000年

销售收入 $125000 $250000

减:产品销售成本 (100000) (200000)

净利润 $25000 $50000 -

第10题:

问答题已知某公司2017年会计报表的有关资料如下。用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。正确答案: 净资产收益率=营业净利率×总资产周转率×权益乘数=2.5%×2.222×2.4=13.33%或:净资产收益率=总资产净利率×权益乘数=5.556%×2.4=13.33%。解析: 暂无解析 -

第11题:

问答题某公司2005年至2008年有关的会计资料如下表:单位:万元项目2005年2006年2007年2008年资产总额1711206127593879所有者权益996123516792394主营业务收入572077421083915516净利润49868810911616要求:根据上述资料分析评价公司的发展能力。正确答案:解析: -

第12题:

问答题某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元)解析: 暂无解析 -

第13题:

根据以下资料回答 111~115 题

某公司上年末资产负债表部分余额如下:

第 111 题 发生上述经济事项(1)时,对资产和所有者权益要素中的( )发生影响。

正确答案:BC

正确答案:BC

接受投资者投入的资金存入银行,会计分录为:借:银行存款500000贷:实收资本500000 -

第14题:

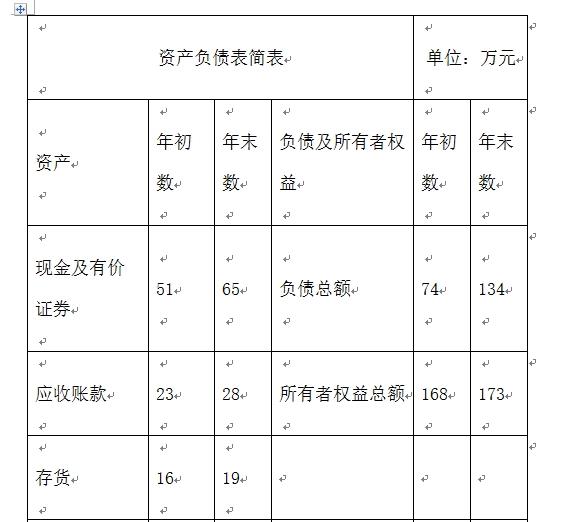

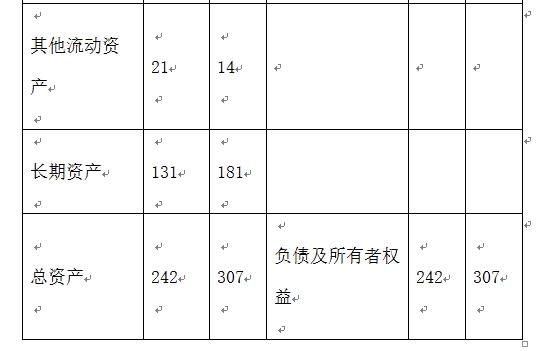

某公司2013年度有关财务资料如下:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年平均权益乘数为( )。A、1、4

B、1、5

C、1、6

D、1、61答案:D解析:平均权益乘数=[(307+242)/2]/ [(173+168)/2]=1.61@## -

第15题:

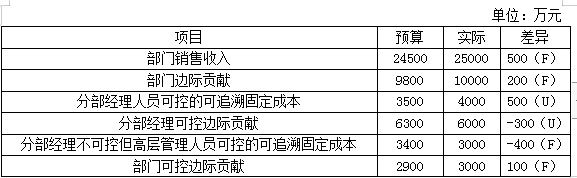

某集团下的A部门为利润中心。有关预算和实际资料如下表所示: 答案:解析:

答案:解析:

-

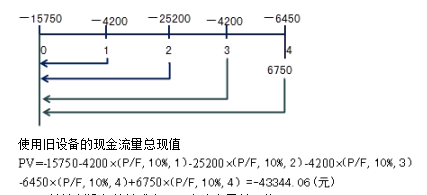

第16题:

某公司3年前购置1台设备,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低报酬率为10%,其他有关资料如下表所示(金额单位:元)。

要求:作出设备是否更新的决策。答案:解析:要求:作出设备是否更新的决策。

方法一:总成本法(旧设备剩余年限与新设备使用年限相同)

(1)计算旧设备的总成本(现金流出量总现值)

①初始期现金流量

旧设备年折旧=(60000-6000)/6=9000(元)

3年末账面价值60000-9000×3=33000(元)

变现价值10000元,变现损失对所得税影响为

(33000-10000)×25%=5750(元)

NCF0=-10000+(-5750)=-15750(元)

②经营期营业现金流量

NCF1=-8600×(1-25%)+9000×25%=-4200(元)

NCF2=-8600×(1-25%)+9000×25%-28000×(1-25%)=-25200(元)

NCF3=-8600×(1-25%)+9000×25%=-4200(元)

NCF4=-8600×(1-25%)=-6450(元)

③与资产处置有关的现金流量

NCF4=7000-(7000-6000)×25%=6750(元)

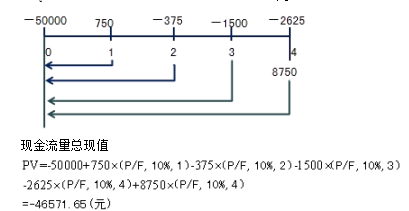

(2)计算新设备的总成本(现金流出量总现值)

①初始期现金流量

NCF0=-50000(元)

②经营期营业现金流量

第一年设备年折旧=(50000-5000)×4/10=18000(元)

第二年设备年折旧=(50000-5000)×3/10=13500(元)

第三年设备年折旧=(50000-5000)×2/10=9000(元)

第四年设备年折旧=(50000-5000)×1/10=4500(元)

NCF1=-5000×(1-25%)+18000×25%=750(元)

NCF2=-5000×(1-25%)+13500×25%=-375(元)

NCF3=-5000×(1-25%)+9000×25%=-1500(元)

NCF4=-5000×(1-25%)+4500×25% =-2625(元)

③与资产处置相关的现金流量

NCF4=10000-(10000-5000)×25%=8750(元)

(3)比较新旧设备的总成本(现金流出量总现值)

使用旧设备的总成本43344.06元,低于使用新设备的总成本46571.65元,所以不应该更新设备。

方法二:差额分析法

-

第17题:

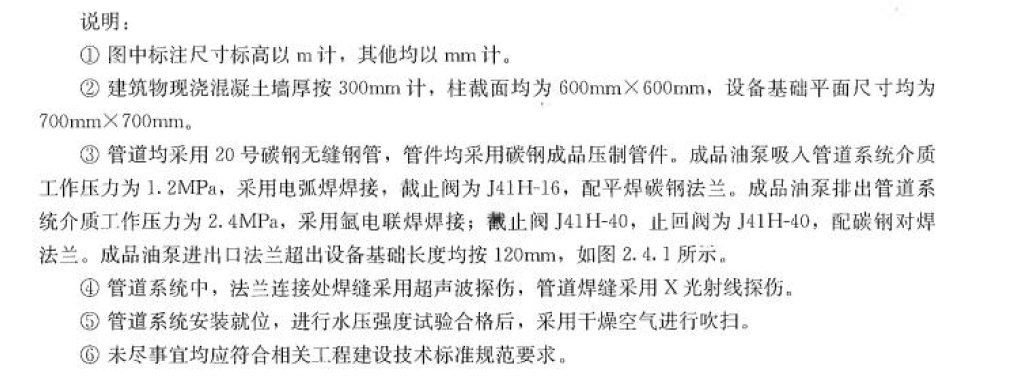

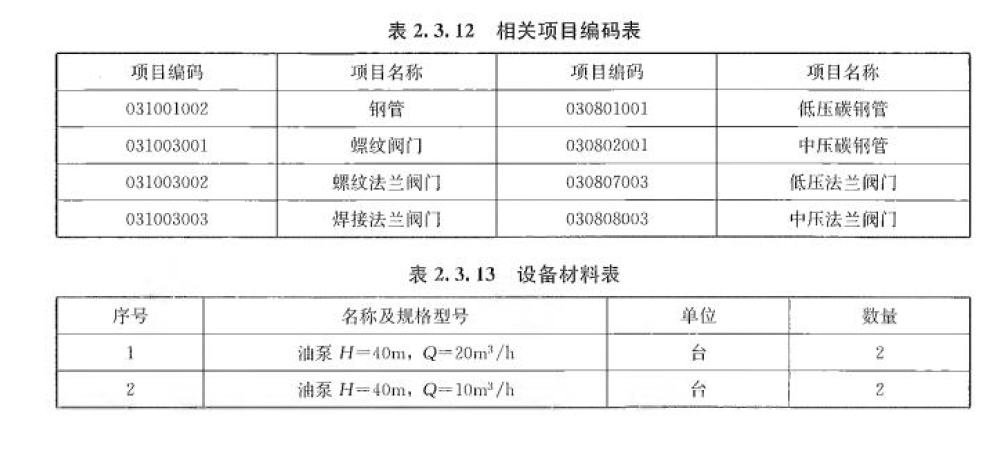

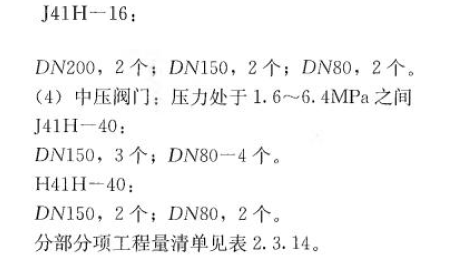

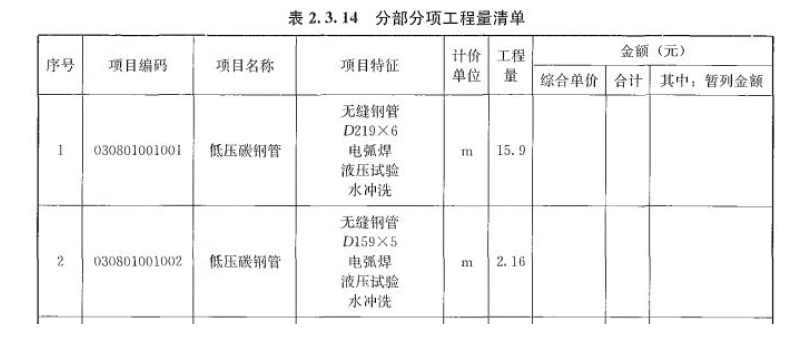

某管道工程有关背景资料如下:

答案:解析:

答案:解析:

-

第18题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的期间费用包括()。

A.销售费用

B.管理费用

C.财务费用

D.所得税费用答案:A,B,C解析:商品流通企业的期间费用又称商品流通费用,包括管理费用、销售费用和财务费用。 -

第19题:

某公司 2012~ 2019年的产品销售量资料如下表:

根据以上资料,按照 3期移动平均法预测公司 2020年的销售量为( )吨。A.3550

B.3800

C.3700

D.3855答案:B解析:2020 年的预测销售量 =( 3700+ 3800+ 3900) /3=3800(吨)。

-

第20题:

某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。

正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元) -

第21题:

某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。计算固定制造费用差异总额。

正确答案:固定制造费用差异总额=61800-21000*60000/20000=-1200 -

第22题:

问答题某公司有关资料如下: 1999年 2000年 单位变动性制造成本 $10 $10 生产量(预计和实际) 10000 10000 销售量(单价$25) 5000 10000 固定性制造费用(预计和实际)$100000 $100000 要求:分别按照完全成本法以及变动成本法编制损益表。正确答案: 损益表(变动成本计算法)

1999年 2000年

销售收入 $125000 $250000

减:变动费用

变动性产品销售成本 (50000) (100000)

贡献毛益 $75000 $150000

减:固定费用

固定性制造费用 100000 100000

净利润 $(25000) $50000

损益表(完全成本计算法)

1999年 2000年

销售收入 $125000 $250000

减:产品销售成本 (100000) (200000)

净利润 $25000 $50000解析: 暂无解析 -

第23题:

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料一确定该企业的最佳现金持有量。正确答案: 甲方案总成本=30000×8%+2000+3000=7400(元)乙方案总成本=40000×8%+2000+2000=7200(元)丙方案总成本=50000×8%+2000+500=6500(元)丁方案总成本=60000×8%+2000+0=6800(元)由于丙方案总成本最小,所以该企业的最佳现金持有量是50000元。解析: 暂无解析