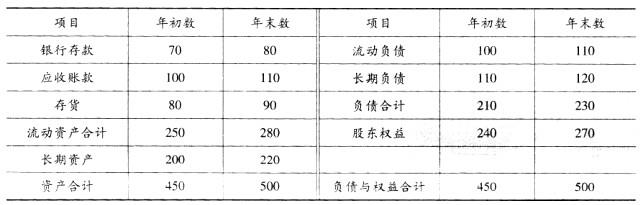

某公司2006年度会计报表主要资料如下:要求:根据上述资料,回答下列各项:该公司2006年末的流动比率为( )。A.1.98B.1.25C.2.25D.1.77

题目

某公司2006年度会计报表主要资料如下:

要求:根据上述资料,回答下列各项:

该公司2006年末的流动比率为( )。

A.1.98

B.1.25

C.2.25

D.1.77

相似考题

参考答案和解析

正确答案:A

更多“ 某公司2006年度会计报表主要资料如下:要求:根据上述资料,回答下列各项:该公司2006年末的流动比率为( )。A.1.98B.1.25C.2.25D.1.77 ”相关问题

-

第1题:

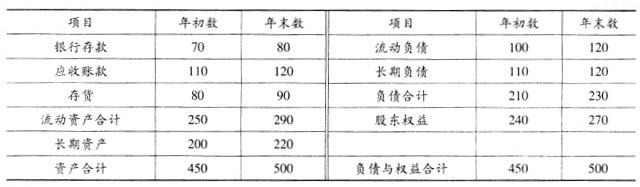

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答题:

如果该公司本年度的主营业务收入净额为l6.25亿元,则该公司应收账款周转次数为 ()。A 、 1.12

B 、 1.21

C 、 1.4 1

D 、 1.5答案:C解析:应收账款周转次数=销售收入净额÷平均应收账款余额=16.25÷11.5=1.41(次)。 -

第2题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下:

根据以上资料,回答题:

如果该公司本年度的主营业务收入净额为l2 .75亿元,则该公司应收账款周转次数为 () 。A 、 1.12

B 、 1.21

C 、 1.32

D 、 1.5答案:B解析:应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。 -

第3题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2011年末的流动比率为()。

A:0.8

B:1.2

C:1.6

D:1.8答案:C解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第4题:

共用题干

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:根据所给材料,该公司期末速动比率为()。

A:3

B:1.86

C:1.73

D:1.42答案:C解析:B项错误,资产项是按照变现能力的大小排列的;C项错误,资产负债表是静态的会计报表。

资产负债表是反映某一特定日期资产、负债和所有者权益状况的会计报表。

应收账款周转次数=销售收入净额/平均应收账款余额=12.75/10.5=1.21。

速动比率=(流动资产-存货)/流动负债=(280-90)/110=1.73。

财务报表主要包括资产负债表、现金流量表、损益表。 -

第5题:

共用题干

某公司结果化简的2006年度资产负债表(单位:千万元)见下表:

根据以上资料,回答下列问题:根据所给材料,该公司期末速动比率为()。

A:3

B:1.86

C:1.67

D:1.42答案:C解析:应收账款周转次数=销售收入净额/平均应收账款余额=6.25/11.5=1.41(次/年)。

速动比率=(流动资产-存货)/流动负债=(290-90)/120=1.67。

财务报表主要包括资产负债表、现金流量表、损益表。