甲公司从乙公司租赁一台推土机、一辆卡车和一台长臂挖掘机用于釆矿业务,租赁期为4年。乙公司同意在整个租赁期内维护各项设备。合同固定对价为3 000 000元,按年分期支付,每年支付750 000元。合同对价包含了各项设备的维护费用。甲公司未采用简化处理,而是将非租赁部分(维护服务)与租入的各项设备分别进行会计处理。 A.甲公司确认租入的推土机、卡车和长臂挖掘机分别属于单独租赁 B.甲公司确认租入的推土机、卡车和长臂挖掘机属于一项单独租赁 C.甲公司确认租入的推土机、卡车和长臂挖掘机的维护服务属于一个非租赁部

题目

甲公司从乙公司租赁一台推土机、一辆卡车和一台长臂挖掘机用于釆矿业务,租赁期为4年。乙公司同意在整个租赁期内维护各项设备。合同固定对价为3 000 000元,按年分期支付,每年支付750 000元。合同对价包含了各项设备的维护费用。甲公司未采用简化处理,而是将非租赁部分(维护服务)与租入的各项设备分别进行会计处理。

A.甲公司确认租入的推土机、卡车和长臂挖掘机分别属于单独租赁

B.甲公司确认租入的推土机、卡车和长臂挖掘机属于一项单独租赁

C.甲公司确认租入的推土机、卡车和长臂挖掘机的维护服务属于一个非租赁部分

D.甲公司确认租入的推土机、卡车和长臂挖掘机的维护服务属于三个非租赁部分

B.甲公司确认租入的推土机、卡车和长臂挖掘机属于一项单独租赁

C.甲公司确认租入的推土机、卡车和长臂挖掘机的维护服务属于一个非租赁部分

D.甲公司确认租入的推土机、卡车和长臂挖掘机的维护服务属于三个非租赁部分

相似考题

更多“甲公司从乙公司租赁一台推土机、一辆卡车和一台长臂挖掘机用于釆矿业务,租赁期为4年。乙公司同意在整个租赁期内维护各项设备。合同固定对价为3 000 000元,按年分期支付,每年支付750 000元。合同对价包含了各项设备的维护费用。甲公司未采用简化处理,而是将非租赁部分(维护服务)与租入的各项设备分别进行会计处理。 ”相关问题

-

第1题:

(四)因业务发展需要,我国的A公司总部以融资租赁的方式购置一批市场设备。目前,有甲、乙两家金融租赁公司向A提供了融资租赁方案,具体操作分别为:甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租金期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购设备的原始购置发票,将设备所有权转让给乙租赁公司,保留设备使用权:乙租赁公司在取得备有所有权后,一次性向A公司支付转让款。在3年的租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转让给A公司。

在与乙租赁公司开展的融资租赁业务中,A公司承担的角色有( )。A.出卖人

B.出租人

C.承租人

D.买受人答案:A,C解析:回租是指出卖人和承租人是同一人的融资租赁。在回租交易中,金融租赁公司以买受人的身份,同作为出卖人的用户企业订立以用户企业的自有固定资产作为标的物的买卖合同或所有权转让协议。同时,金融租赁公司又以出租人的身份,同作为承租人的该用户企业订立融资租赁合同。参见课本P146。 -

第2题:

因业务发展需要,我国的A公司准备以融资租赁的方式购置一批生产设备。目前,有甲、乙两家金融租赁公司向A公司提供了融资租赁方案,具体操作分别为:

甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租赁期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购入设备的原始购置发票.将设备所有权转让给乙租赁公司,保留设备使用权;乙租赁公司在取得设备所有权后,一次性向A公司支付转让款。在3年租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转移给A公司。

从业务类型看,甲租赁公司与A公司之间开展的融资租赁业务属于()。查看材料A.直接租赁

B.回租

C.转租赁

D.杠杆租赁答案:A解析:直接租赁是指金融租赁公司以收取租金为条件,按照用户企业确认的具体要求,向该用户企业指定的出卖人购买固定资产,并出租给该用户企业使用的业务。 -

第3题:

(四)因业务发展需要,我国的A公司总部以融资租赁的方式购置一批市场设备。目前,有甲、乙两家金融租赁公司向A提供了融资租赁方案,具体操作分别为:甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租金期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购设备的原始购置发票,将设备所有权转让给乙租赁公司,保留设备使用权:乙租赁公司在取得备有所有权后,一次性向A公司支付转让款。在3年的租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转让给A公司。

从业务类型来看,乙租赁公司与A公司之间开展的融资租赁业务属于( )。A.直接租赁

B.回租

C.联合租赁

D.委托租赁答案:B解析:回族是指出卖人和承租人是同一人的融资租赁。在回租交易中,金融租赁公司以买受人的身份,同作为出卖人的用户企业订立以用户企业的自有固定资产为标的物的买卖合同或所有权转让协议。同时,金融租赁公司又以出租人的身份,同作为承租人的该用户企业订立融资租赁合同。参见课本P146。 -

第4题:

因业务发展需要,我国的A公司准备以融资租赁的方式购置一批生产设备。目前,有甲、乙两家金融租赁公司向A公司提供了融资租赁方案,具体操作分别为:

甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租赁期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购入设备的原始购置发票.将设备所有权转让给乙租赁公司,保留设备使用权;乙租赁公司在取得设备所有权后,一次性向A公司支付转让款。在3年租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转移给A公司。

根据我国的《金融租赁公司管理办法》,甲租赁公司对A公司的全部融资租赁业务余额不得超过资本净额的()。查看材料A.15%

B.20%

C.30%

D.40%答案:C解析:根据《金融租赁公司管理办法》的规定,金融租赁公司对单一承租人的全部融资租赁业务余额不得超过资本净额的30%。 -

第5题:

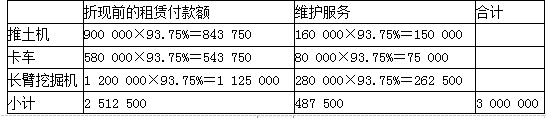

市场上有多家供应方提供类似推土机和卡车的维护服务,因此,这两项租入设备的维护服务存在可观察的单独价格。假设其他供应方的支付条款与乙公司签订的合同条款相似,甲公司能够确定推土机和卡车维护服务的可观察单独价格分别为160 000元和80 000元。长臂挖掘机是高度专业化机械,其他供应方不出租类似挖掘机或为其提供维护服务。乙公司对从本公司购买相似长臂挖掘机的客户提供4年的维护服务,可观察对价为固定金额280 000元,分4年支付。

因此,甲公司估计长臂挖掘机维护服务的单独价格为280 000元。甲公司观察到乙公司在市场上单独出租租赁期为4年的推土机、卡车和长臂挖掘机的价格分别为900 000元、580 000元和1 200 000元。假设不考虑折现,也不考虑其他因素,甲公司关于该项租赁业务会计处理正确的有( )。A.甲公司应当确认推土机的租赁付款额是843750元

B.甲公司应当确认卡车的租赁付款额是543750元

C.甲公司应当确认长臂挖掘机的租赁付款额是1125000元

D.甲公司应当确认推土机、卡车、长臂挖掘机三项维修服务费用总和520000元答案:A,B,C解析:甲公司将合同对价3 000 000元分摊至三个租赁部分和非租赁部分。三个租赁的单独价格总额=900 000+580 000+1 200 000 =2 680 000(元); 三个非租赁的单独价格总额=160 000+80 000+280 000= 520 000(元); 分摊率=合同对价3 000 000/单独价格之和(2 680 000+520 000)=93.75% 。

-

第6题:

20×5年1月1日,甲公司与乙公司签订一项经营租赁合同,从乙公司租入一台生产设备用于生产多种产品,当日支付租赁相关手续费、律师费合计3万元。租赁合同约定:租赁期为5年,租赁期开始日为合同签订当日,第1年至第3年每年租金分别为40万元、52万元、63万元,后两年免租金;每年年末支付当年度租金;租赁期内甲公司分别在20×6年、20×7年按销售收入的3%向乙公司支付经营分享收入。甲公司20×6年度和20×7年度的销售收入分别为627万元、576万元。假定甲公司按年确认租金费用。

要求:根据上述资料,不考虑其他因素,编制甲公司与上述租赁业务相关的会计分录。

(答案中的金额单位用万元表示)

答案:解析:甲公司经营租赁业务相关的会计处理如下:

20×5年1月1日支付手续费、律师费:

借:管理费用 3

贷:银行存款 3

甲公司每期应确认的租金费用=(40+52+63)/5=31(万元)

20×5年12月31日确认租金费用:

借:制造费用 31

长期待摊费用 9

贷:银行存款 40

20×6年12月31日确认租金费用:

借:制造费用 31

长期待摊费用 21

贷:银行存款 52

向乙公司支付经营分享收入=627×3%=18.81(万元)。

借:销售费用 18.81

贷:银行存款 18.81

20×7年12月31日确认租金费用:

借:制造费用 31

长期待摊费用 32

贷:银行存款 63

向乙公司支付经营分享收入=576×3%=17.28(万元)

借:销售费用 17.28

贷:银行存款 17.28

20×8年12月31日确认租金费用:

借:制造费用 31

贷:长期待摊费用 31

20×9年12月31日确认租金费用:

借:制造费用 31

贷:长期待摊费用 31 -

第7题:

2006年1月1日,甲公司从乙公司租入一台全新设备,设备可使用年限为5年,原账面价值为280万元,租赁合同规定,租期4年,甲公司每年年末支付租金80万元。到期时,预计设备的公允价值为10万元,甲公司担保的资产余额为10万元,合约约定的利率为6%,到期时,设备归还给乙公司,则该租赁为(),应由()公司对该设备计提折旧。

- A、直接融资租赁;乙

- B、直接融资租赁;甲

- C、经营租赁;甲

- D、经营租赁;乙

正确答案:B -

第8题:

不定项题因业务发展需要,我国的A公司总部以融资租赁的方式购置一批市场设备。目前,有甲、乙两家金融租赁公司向A提供了融资租赁方案,具体操作分别为:甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租金期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。A公司向乙租赁公司提供原已购设备的原始购置发票,将设备所有权转让给乙租赁公司,保留设备使用权:乙租赁公司在取得备有所有权后,一次性向A公司支付转让款。在3年的租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转让给A公司。从业务类型看,甲租赁公司与A公司之间开展的融资租赁业务属于( )A直接租赁

B回租

C转租赁

D杠杆租赁

正确答案: A解析: -

第9题:

多选题2013年1月1日,甲公司与租赁公司签订一项经营租赁合同,向租赁公司租入一台设备。租赁合同约定;租赁期为3年,租赁期开始日为合同签订当日;月租金为10万元,每年年末支付当年度租金;前6个月免交租金。甲公司为签订上述经营租赁合同于2013年1月5日支付律师费3万元。已知租赁开始日租赁设备的公允价值为l200万元。下列各项关于甲公司经营租赁会计处理的表述中,正确的有( )A免租期内按照租金总额在整个租赁期内采用合理方法分摊的金额确认租金费用

B经营租赁设备不属于承租人的资产

C经营租赁设备按照租赁开始日的公允价值确认为固定资产

D经营租赁设备按照与自有固定资产相同的折旧方法计提折旧

正确答案: A,C解析: 存在免租期的,免租期应确认租金费用,选项A正确;对于经营租赁设备,承租人甲公司并不承担租赁资产的主要风险,所以不能将租入资产视为本企业的固定资产,也不能视同自有固定资产计提折旧,选项B正确,选项C和D均错误。 -

第10题:

问答题20×9年1月1日,甲公司从乙租赁公司采用经营租赁方式租入一台办公设备。租赁合同规定:租赁期开始日为20×9年1月1日,租赁期为3年,租金总额为270 000元,租赁开始日,甲公司先预付租金200 000元,第3年年末再支付租金70 000元;租赁期满,乙租赁公司收回办公设备。假定甲公司在每年年末确认租金费用,不考虑其他相关税费。账务处理为?正确答案:解析: -

第11题:

问答题甲公司于20×5年12月10日与乙公司签订了一份租赁合同租入一台生产用设备,设备于20×5年12月31日运抵甲公司,当日达到预定可使用状态。合同主要条款和其他有关条件如下:(1)租赁标的物:A生产设备。(2)起租日:20×6年1月1日。(3)租赁期:20×6年1月1日~20×8年12月31日,共3年。(4)租金支付方式:自租赁期开始日每年年末支付租金300000元。(5)该设备的保险、维护等费用均由甲公司负担,估计每年约12000元。(6)该设备在20×5年12月10日的公允价值为805000元。(7)租赁合同规定的年利率为6%(乙公司租赁内含利率未知)。(8)甲公司在租赁谈判和签订租赁合同过程中发生可归属于租赁项目的手续费、差旅费2000元。(9)该设备的估计使用年限为8年,已使用4年,期满无残值。承租人采用年数总和法计提折旧。(10)租赁期届满时,甲公司享有优惠购买该设备的选择权,购买价为5000元,估计该日租赁资产的公允价值为80000元。租赁期届满时,甲公司将购买该设备。(11)已知:(P/A,6%,3)=2.6730,(P/F,6%,3)=0.8396;(P/A,7%,3)=2.6243,(P/F,7%,3)=0.8163。编制甲公司20×6年租入资产、支付租金及其他费用、分摊未确认融资费用的相关会计分录。正确答案: 未确认融资费用=最低租赁付款额一租赁开始日租赁资产的公允价值=905000—805000=100000(元)本题以租赁资产公允价值作为人账价值,所以应当重新计算分摊率。该分摊率是使最低租赁付款额的现值等于租赁开始日租赁资产公允价值的折现率。即:300000×(P/A,R,3)+5000×(P/F,R,3)=805000(元)采用插值法,计算得出R=6.07%会计分录:①20×6年1月1日租入资产:借:固定资产——融资租入固定资产807000未确认融资费用100000贷:长期应付款——应付融资租赁款905000银行存款2000②20×6年12月31日支付第一年租金和分摊未确认融资费用:借:长期应付款——应付融资租赁款300000贷:银行存款300000借:财务费用48863.5贷:未确认融资费用48863.5(805000×6.07%)③支付机器的保险、维护等费用(履约成本)12000元;借:制造费用12000贷:银行存款12000解析: 暂无解析 -

第12题:

单选题甲公司与乙公司签订租赁合同,约定甲公司承租乙公司机器设备一台,按天支付租金,具体的租金按实际使用天数结算。引起该租赁法律关系发生的法律事实是( )。A签订租赁合同的行为

B甲和乙公司

C租赁的挖掘机

D以上答案均不正确

正确答案: C解析: -

第13题:

因业务发展需要,我国的A公司准备以融资租赁的方式购置一批生产设备。目前,有甲、乙两家金融租赁公司向A公司提供了融资租赁方案,具体操作分别为:

甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租赁期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购入设备的原始购置发票.将设备所有权转让给乙租赁公司,保留设备使用权;乙租赁公司在取得设备所有权后,一次性向A公司支付转让款。在3年租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转移给A公司。

在与乙租赁公司开展的融资租赁业务中,A公司承担的角色有()。查看材料A.出卖人

B.出租人

C.承租人

D.买受人答案:A,C解析:乙租赁公司与A公司之间开展的融资租赁业务属于回租。回租是指出卖人和承租人是同一人的融资租赁。 -

第14题:

(四)因业务发展需要,我国的A公司总部以融资租赁的方式购置一批市场设备。目前,有甲、乙两家金融租赁公司向A提供了融资租赁方案,具体操作分别为:甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租金期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购设备的原始购置发票,将设备所有权转让给乙租赁公司,保留设备使用权:乙租赁公司在取得备有所有权后,一次性向A公司支付转让款。在3年的租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转让给A公司。

根据我国的《金融租赁公司管理办法》,甲租赁公司对A公司的全部融资租赁业务余额不得超过资本净额的( )。A.15%

B.20%

C.30%

D.40%答案:C解析:金融租赁公司对单一承租人的全部融资租赁业务余额不得超过资本净额的30%。参见课本P148。 -

第15题:

因业务发展需要,我国的A公司准备以融资租赁的方式购置一批生产设备。目前,有甲、乙两家金融租赁公司向A公司提供了融资租赁方案,具体操作分别为:

甲租赁公司向A公司指定的设备供应商购买设备,租赁给A公司使用,租赁期限3年。在租赁期内,A公司按季向甲租赁公司支付租金。租赁期满后,A公司向甲租赁公司支付约定的名义货价,甲租赁公司将该批设备的所有权转移给A公司。

A公司向乙租赁公司提供原已购入设备的原始购置发票.将设备所有权转让给乙租赁公司,保留设备使用权;乙租赁公司在取得设备所有权后,一次性向A公司支付转让款。在3年租赁期内,A公司按月向乙租赁公司支付租金。租赁期满后,A公司向乙租赁公司支付约定的名义货价,乙租赁公司将该批设备的所有权转移给A公司。

从业务类型看,乙租赁公司与A公司之间开展的融资租赁业务属于()。查看材料A.直接租赁

B.回租

C.联合租赁

D.委托租赁答案:B解析:回租是指出卖人和承租人是同一人的融资租赁。在回租交易中,金融租赁公司以买受人的身份,同作为出卖人的用户企业订立以用户企业的自有固定资产为标的物的买卖合同或所有权转让协议。同时,金融租赁公司又以出租人的身份,同作为承租人的该用户企业订立融资租赁合同。 -

第16题:

2×17年1月1日,甲公司从乙租赁公司经营租入一台办公设备。租赁合同规定:租赁期开始日为2×17年1月1日,租赁期为3年,租金总额为24万元,第1年免租金,第2年年末支付租金8万元,第3年年末支付租金16万元;租赁期满,乙租赁公司收回办公设备。假定甲公司在每年年末确认租金费用。不考虑其他因素,则甲公司2×17年确认租金费用( )万元。A.9

B.0

C.8

D.27答案:C解析:在出租人提供了免租期的情况下,承租人应该将租金总额在整个租赁期内,按直线法或其他合理的方法进行分摊免租期内应确认租金费用。甲公司2×17年应确认本年租金费用金额=(8+16)/3=8(万元)。 -

第17题:

2010年1月1日,甲公司与乙公司签订一项经营租赁合同,向乙公司租入一台管理设备,租赁开始日该设备在乙公司的账面价值为1 500万元,租赁设备的公允价值为2 000万元。租赁合同约定:租赁期为3年,租赁期开始日为合同签订当日;总租金为12万元,每年末支付当年度租金;同时规定,如果当年市场租金增长率超过10%,则次年租金增加1万元。在签订合同过程中,甲公司支付律师费4万元、差旅费0.2万元;乙公司发生律师费4万元、差旅费和印花税等0.4万元。2010年发生了较大幅度的通货膨胀,导致甲公司2011年共支付租金5万元。下列各项关于甲公司经营租赁会计处理的表述中,不正确的有( )。A.2010年为签订租赁合同发生的律师费用4万元.差旅费0.2万元计入当期损益

B.2010年确认租金费用4万元

C.2010年经营租赁设备按照租赁开始日的公允价值2000万元确认为固定资产

D.2010年经营租入的设备需按3年时间计提折旧答案:C,D解析:选项CD,经营租入资产不属于本企业资产,不能确认为资产,也不能计提折旧。

承租人的分录

借:管理费用 4

贷:银行存款 4

或有租金在实际发生时计入当期损益,分录为:

借:财务费用 1

贷:银行存款 1

出租人的分录

借:银行存款 4

贷:租赁收入 4

或有租金在实际发生时计入当期收益,分录为:

借:银行存款 1

贷:租赁收入 1 -

第18题:

甲公司是一家设备生产商,与乙公司(生产型企业)签订了一份租赁合同,向乙公司出租所生产的设备,合同主要条款如下:

(1)租赁资产:设备A;

(2)租赁期:2×19年1月1日——2×25年12月31日,共7年;

(3)租金支付:自2×19年起每年末支付年租金475 000元;

(4)租赁合同规定的年利率:6%,与市场利率相同:

(5)该设备于2×19年1月1日的公允价值为2 700 000元,账面价值为2 000 000元,甲公司认为租赁到期时该设备余值为72800元,乙公司及其关联方未对余值提供担保;

(6)甲公司取得该租赁发生的相关成本为5000元;

(7)该设备于2×19年1月1日交付乙公司,预计使用寿命为7年;租赁期内该设备的保险、维修等费用均由乙公司自行承担。不考虑其他因素和各项税费影响。

(8)2×25年12月31日,乙公司到期归还租赁资产,甲公司将该资产处置,取得处置款72 800元。

(P/A,6%,7)=5.5824;(P/F,6%,7)=0.665;假设不考虑其他因素影响,计算结果保留整数。

要求:

(1)编制2×19年1月1日甲公司的会计分录;

(2)编制2×19年12月31日甲公司确认利息收入、收取租金的会计分录;

(3)编制2×25年12月31日甲公司处置租赁资产相关的会计分录。答案:解析:(1)第一步,判断租赁类型。租赁期与租赁资产预计使用寿命一致,另外租赁收款额的现值为475 000×(P/A,6%,7)=2 651 640(元),约为租赁资产公允价值2 700 000元的98%,甲公司认为与该项资产所有权有关的几乎所有风险和报酬已实质转移给乙公司,所以,将该租赁认定为融资租赁。

第二步,确定收入金额。按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低的原则,确认收入为2 651 640元;

第三步,确定销售成本金额。

未担保余值的现值=72 800×(P/F,6%,7)=48 412(元)

销售成本=账面价值2 000 000-未担保余值的现值48 412=1 951 588(元)

2×19年1月1日(租赁期开始日)

借:应收融资租赁款——租赁收款额 3 325 000(475 000×7)

贷:主营业务收入 2 651 640

应收融资租赁款——未实现融资收益 673 360(倒挤)

借:主营业务成本 1 951 588

应收融资租赁款——未担保余值 72 800

贷:库存商品 2 000 000

应收融资租赁款——未实现融资收益 24 388(倒挤)

应收租赁投资净额=3 325 000-673 360+72 800-24 388=2 700 052(元)

借:销售费用 5 000

贷:银行存款 5 000

(2)由于甲公司在确定营业收入和租赁投资净额(即应收融资租赁款)时,是基于租赁收款额按市场利率折现的现值,因此,甲公司无需重新计算租赁内含利率。

2×19年12月31日:

借:应收融资租赁款——未实现融资收益 159 098[(3 325 000-673 360)×6%]

应收融资租赁款——未担保余值 2 905 [(72 800-24 388)×6%]

贷:租赁收入 162 003

借:银行存款 475 000

贷:应收融资租赁款——租赁收款额 475 000

(3)2×25年12月31日:

借:应收融资租赁款——未实现融资收益 26 880

应收融资租赁款——未担保余值 4 120

贷:租赁收入 31 000

借:银行存款 475 000

贷:应收融资租赁款——租赁收款额 475 000

借:融资租赁资产 72 800

贷:应收融资租赁款——未担保余值 72 800

借:银行存款 72 800

贷:融资租赁资产 72 800 -

第19题:

多选题2010年1月1日,甲公司与乙公司签订一项经营租赁合同,向乙公司租入一台管理设备,租赁开始日该设备在乙公司的账面价值为1500万元,租赁设备的公允价值为2000万元。租赁合同约定:租赁期为3年,租赁期开始日为合同签订当日;总租金为12万元,每年末支付当年度租金;同时规定,如果当年市场租金增长率超过10%,则次年租金增加1万元。在签订合同过程中,甲公司支付律师费4万元.差旅费0.2万元;乙公司发生律师费4万元.差旅费和印花税等0.4万元。2010年发生了较大幅度的通货膨胀,导致甲公司2011年共支付租金5万元。下列各项关于甲公司经营租赁会计处理的表述中,不正确的有()。A2010年为签订租赁合同发生的律师费用4万元.差旅费0.2万元计入当期损益

B2010年确认租金费用4万元

C2010年经营租赁设备按照租赁开始日的公允价值2000万元确认为固定资产

D2010年经营租入的设备需按3年时间计提折旧

正确答案: C,D解析: -

第20题:

问答题2000年10月,甲融资租赁公司(下称甲公司)与乙公司订立一份融资租赁合同。该合同约定:甲公司按乙公司要求,从国外购进一套花岗岩生产线设备租赁给乙公司使用;租赁期限10年,从设备交付时起算;年租金400万元(每季支付100万元),从设备交付时起算;租期届满后,租赁设备归乙公司所有。为了保证乙公司履行融资租赁合同规定的义务,丙公司所属的丁分公司在征得丙公司的口头同意后,与甲公司订立了保证合同,约定在乙公司不履行融资租赁合同规定的义务时,由丁分公司承担保证责任。 2001年12月,甲公司依约将采购的设备交付给乙公司使用;乙公司依约开始向甲公司支付租金。 2003年3月,甲公司获悉:乙公司在融资租赁合同洽谈期间所提交的会计报表严重不实;隐瞒了逾期未还银行巨额贷款的事实;伪造了大量客户订单。甲公司随即与乙公司协商,并达成了进一步加强担保责任的协议,即:乙公司将其所有的一栋厂房作抵押,作为其履行融资租赁合同项下义务的担保。为此,甲公司与乙公司订立了书面抵押合同,乙公司将用于抵押的厂房的所有权证书交甲公司收存。 2004年7月,乙公司停止向甲公司支付租金。经甲公司多次催告,乙公司一直未支付租金。甲公司调查的情况显示:乙公司实际已处于资不抵债的境地。 要求: 根据上述内容,分别回答下列问题: 甲公司是否可以解除融资租赁合同?并说明理由。正确答案: 甲公司可以解除融资租赁合同。根据规定,承租人经催告后在合理期限内仍不支付租金的,出租人可以要求支付全部租金,也可以解除合同,收回租赁物。解析: 暂无解析 -

第21题:

单选题2006年1月1日,甲公司从乙公司租入一台全新设备,设备可使用年限为5年,原账面价值为280万元,租赁合同规定,租期4年,甲公司每年年末支付租金80万元。到期时,预计设备的公允价值为10万元,甲公司担保的资产余额为10万元,合约约定的利率为6%,到期时,设备归还给乙公司,则该租赁为(),应由()公司对该设备计提折旧。A直接融资租赁;乙

B直接融资租赁;甲

C经营租赁;甲

D经营租赁;乙

正确答案: B解析: 暂无解析 -

第22题:

单选题甲汽贸公司与王某签订一项合同协议,协议约定甲汽贸公司将一辆客车交付王某进行租用,租赁期为2年,甲汽贸公司负责整个租赁期内的客车维护。合同对价中包含了客车的维护费用。客车的维护服务存在可观察的单独价格,且市场上多家公司可提供该维护服务。下列有关该合同协议的说法中,不正确的是( )。A甲汽贸公司应将该合同按照租赁部分与非租赁部分进行分拆进行会计处理

B合同中租车约定适用租赁准则进行会计处理

C合同中的维护服务在实际发生时适用收入准则进行会计处理

D合同中租车与维护服务具有高度关联,应作为一揽子合同进行处理

正确答案: C解析:

D项,客车的维护服务存在可观察的单独价格,且市场上多家公司可提供该维护服务,因此应当将维护服务单独作为非租赁部分。 -

第23题:

多选题20×7年1月1日,甲公司与租赁公司签订一项经营租赁合同,向租赁公司租入一台设备。租赁合同约定:租赁期为3年,租赁期开始日为合同签订当日;月租金为6万元,每年末支付当年度租金;前3个月免交租金;如果市场平均月租金水平较上月上涨的幅度超过10%,自次月起每月增加租金0.5万元。甲公司为签订上述经营租赁合同于20×7年1月5日支付律师费3万元。租赁开始日租赁设备的公允价值为980万元。下列各项关于甲公司经营租赁会计处理的表述中,正确的有()。A或有租金在实际发生时计入当期损益

B为签订租赁合同发生的律师费用计入当期损益

C经营租赁设备按照租赁开始日的公允价值确认为固定资产

D经营租赁设备按照与自有固定资产相同的折旧方法计提折旧

正确答案: D,B解析: