A公司为上市公司。2010年1月1日,公司向其100名管理人员每人授予100份股份期权,这些人员从2010年1月1日起必须在该公司连续服务3年,服务期满时才能以每股5元购买100股A公司股票,A公司股票而值为每股1元。公司估计该期权在授予日的公允价值为12元。2010年有10名管理人员离开A公司,A公司估计三年中离开的管理人员比例将达到20%;2011年又有5名管理人员离开公司,公司将管理人员离开比例修正为15%;2012年又有4名管理人员离开。2013年12月31日未离开公司的管理人员全部行权。要求:根

题目

A公司为上市公司。2010年1月1日,公司向其100名管理人员每人授予100份股份期权,这些人员从2010年1月1日起必须在该公司连续服务3年,服务期满时才能以每股5元购买100股A公司股票,A公司股票而值为每股1元。公司估计该期权在授予日的公允价值为12元。

2010年有10名管理人员离开A公司,A公司估计三年中离开的管理人员比例将达到20%;2011年又有5名管理人员离开公司,公司将管理人员离开比例修正为15%;2012年又有4名管理人员离开。2013年12月31日未离开公司的管理人员全部行权。

要求:根据上述资料,不考虑其他因素,回答下列问题。

2010年1月1日A公司的会计处理正确的是 ( )万元。

A.不作账务处理

B.应按2010年1月1日的公允价值确认应付职工薪酬,同时计入管理费用

C.应按2010年1月1日的公允价值确认应付职工薪酬,同时计入公允价值变动损益

D.应按2010年1月1日的公允价值确认管理费用,同时计入资本公积

相似考题

更多“A公司为上市公司。2010年1月1日,公司向其100名管理人员每人授予100份股份期权,这些人员从2010年1 ”相关问题

-

第1题:

A公司为一上市公司。2013年1月1日,公司向其400名管理人员每人授予10万份股票期权,规定这些职员从2013年1月1日起在该公司连续服务3年,即可以4元每股购买10万股A公司股票,从而获益。公司估计每份期权在授予日的公允价值为20元。第一年有20名职员离开A公司,A公司估计三年中离开的职员的比例将达到10%。A公司2013年12月31日应确认的资本公积为( )万元。

A.8000

B.10000

C.24000

D.30000

正确答案:C

【答案】C。解析:A公司2013年12月31日应确认的资本公积=400×10×(1-10%)×20×1/3=24000(万元)。 -

第2题:

2010年1月1 日,A公司向其200名管理人员每人授予100份股份期权,这些人员从2010年1月1日起必须在该公司连续服务3年,服务期满时才能以每股5元购买100股A公司股票。公司股票在授予日的公允价值为15元。2010年有20名管理人员离开A公司,A公司估计3年中离开的管理人员比例将达到20%;2011年又有10名管理人员离开公司,A公司估计第三年将不会再有人离开,将离开比例调整为15%,2011年末A公司应确认当期管理费用为( )元。

A.170 000

B.80 000

C.90 000

D.0

正确答案:C

2011年末A公司应确认当期管理费用=200?85%?100?15/3?2-200?80%?100?15/3?1=90 000元。 -

第3题:

A公司为一家上市公司,2016年7月1日(注意:半年),A公司向其50名管理人员每人授予10万股股票期权,这些管理人员从2016年7月1日起,在该公司连续服务3年,可以6元/股购买10万股A公司股票,从而获益。A公司估计该期权在授予日的公允价值为8元,其他资料如下:

2016年末,有4名管理人员离职,公司估计未来还将有6名管理人员离职;

2017年末,又有5名管理人员离开公司,公司估计未来没有人员离开。

假定条款条件修改均发生在2017年。答案:解析:

-

第4题:

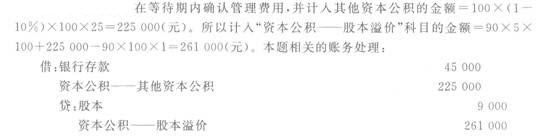

X公司为上市公司。2009年1月1日,X公司向其100名管理人员每人授予100份股票期权,这些职员从2009年1月1日起在公司连续服务3年,即可以每股5元购买100股X公司股票。X公司估计该期权在授予日的公允价值为25元。至2011年12月31日100名管理人员的离开比例为10%。假设剩余90名职员在2012年12月31日全部行权,x公司股票面值为1元。则2012年12月31日行权时计入“资本公积——股本溢价”科目的金额为( )元。

A.9 000

B.45 000

C.261 000

D.225 000

正确答案:C

-

第5题:

甲公司2×15年1月1日向其20名管理人员每人授予1万股股票期权。行权条件为连续服务满3年即可以每股10元购买1万股本公司股票。该期权在授予日的公允价值为30元。(单位:万元)答案:解析:(1)2×15年末有2名职员离开甲公司,甲公司估计未来还将有2名职员离开。

借:管理费用 160[(20-2-2)×1×30×1/3]

贷:资本公积——其他资本公积 160

(2)2×16年末又有3名职员离开公司,预计未来没有人员离开。假定公司2×16年12月31日将授予日的公允价值30元修改为28元。

借:管理费用 140[(20-2-3-0)×1×30×2/3-160]

贷:资本公积——其他资本公积 140 -

第6题:

A公司为一上市公司。2×19年1月1日,公司向其100名管理人员每人授予100份股票期权,这些职员从2×19年1月1日起在该公司连续服务3年,即可以5元每股购买100股A公司股票,从而获益。公司估计该期权在授予日的公允价值为30元。至2×21年12月31日A公司100名管理人员的实际离开比例为10%。假设剩余90名职员在2×22年12月31日全部行权,A公司股票面值为1元。因行权A公司应确认的资本公积(股本溢价)金额为( )。A.36000元

B.300000元

C.306000元

D.291000元答案:C解析:在等待期内确认的管理费用,即“资本公积——其他资本公积”的金额=100×(1-10%)×100×30=270000(元),所以记入“资本公积——股本溢价”科目的金额=90×5×100+270000-90×100×1=306000(元)。本题相关的账务处理:

借:银行存款 45000

资本公积——其他资本公积 270000

贷:股本 9000

资本公积——股本溢价 306000