某公司根据其目标资本结构,测算出投资所需的资本额,决定将净利润首先满足公司资金的需求,如果还有剩余,就派发股利。根据以上描述,此股利政策属于( )。A.零股利政策 B.固定股利政策 C.固定股利支付率政策 D.剩余股利政策

题目

B.固定股利政策

C.固定股利支付率政策

D.剩余股利政策

相似考题

参考答案和解析

更多“某公司根据其目标资本结构,测算出投资所需的资本额,决定将净利润首先满足公司资金的需求,如果还有剩余,就派发股利。根据以上描述,此股利政策属于( )。”相关问题

-

第1题:

剩余股利政策,是指公司生产经营所获得的净收益首先应满足公司的全部资金需求,如果还有剩余,则派发股利;如果没有剩余,则不派发股利。( )

正确答案:×

剩余股利政策,是指公司生产经营所获得的净收益首先应满足公司的“权益资金”需求,如果还有剩余,则派发股利;如果没有剩余,则不派发股利。所以,原题的说法不正确。 -

第2题:

在保持最佳资本结构的情况下,税后净利润首先要满足投资的需求,然后才向股东分配股利,这种股利政策是:A:剩余股利政策

B:固定股利政策

C:固定股利支付率政策

D:低正常股利加额外股利政策答案:A解析: -

第3题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:按照剩余股利政策的要求,该公司2011年度向投资者分红的数额为()万元。

A:3000

B:4200

C:6000

D:7200答案:A解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第4题:

共用题干

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年的销售净利率为()。

A:16%

B:23.33%

C:25%

D:20%答案:B解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

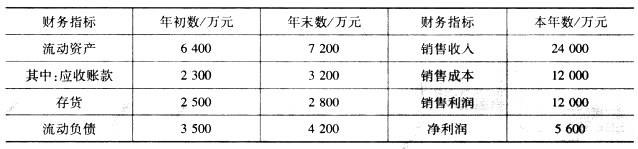

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第5题:

共用题干

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司采用剩余股利政策进行利润分配,这种股利分配政策的优点有()。

A:留存收益优先保证再投资的需求

B:有助于降低再投资的资本成本

C:有助于保持最佳的资本结构

D:有助于实现企业价值的长期最大化答案:A,B,C,D解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第6题:

某公司2015年度净利润为500万元,预计2016年投资所需的资金为1000万元,假设目标资本结构是负债资金占60%,企业按照净利润10%的比例计提法定盈余公积金,公司采用剩余股利政策发放股利,则2015年度企业可向投资者支付的股利为50万元。()答案:错解析:按照目标资本结构的要求,公司投资方案所需的权益资本数额=1000×(1-60%)=400(万元)。因此,2015年度企业可向投资者支付的股利=500-400=100(万元)。注意提取的盈余公积金(50万元)已经包含在400万元中,不必再单独考虑。所以本题的说法错误。 -

第7题:

当公司有良好的投资机会,根据一定的目标资本结构测算出投资需要的权益资本,先从盈余中留用,然后将剩余的盈余作为股利分配的股利分配政策是( )。A.剩余股利政策

B.固定或持续增长股利政策

C.固定股利支付率政策

D.低正常股利加额外股利政策答案:A解析:股利折现模型的应用,要求标的企业的股利分配政策较为稳定,且能够对股东在预测期及永续期可以分得的股利金额做出合理预测。选项C不正确。 -

第8题:

所谓剩余股利政策,就是在公司有着良好的投资机会时,公司的盈余首先应满足投资方案的需要。在满足投资方案后,如果还有剩余,再进行股利分配。

正确答案:错误 -

第9题:

某公司根据其目标资本结构,测算出投资所需的资本额,决定将净利润首先满足公司资金的需求,如果还有剩余,就派发股利。根据以上描述,此股利政策属于()。

- A、零股利政策

- B、固定股利政策

- C、固定股利支付率政策

- D、剩余股利政策

正确答案:D -

第10题:

单选题某公司根据其目标资本结构,测算出投资所需的资本额,决定将净利润首先满足公司资金的需求,如果还有剩余,就派发股利。根据以上描述,此股利政策属于()。A零股利政策

B固定股利政策

C固定股利支付率政策

D剩余股利政策

正确答案: C解析: 暂无解析 -

第11题:

单选题在保持最佳资本结构的情况下,税后净利润首先要满足投资的需求,然后才向股东分配股利,这种股利政策是:()A剩余股利政策

B固定股利政策

C固定股利支付率政策

D低正常股利加额外股利政策

正确答案: B解析: -

第12题:

单选题按照确定的最佳资本结构,公司净利润首先满足投资的需要,然后才用于分配现金股利。这种股利政策是( )。A剩余股利政策

B固定股利政策

C固定股利支付率政策

D低正常股利加额外股利政策

正确答案: D解析:

B项,固定股利政策是指公司将每年派发的股利额,固定在某一稳定水平,并在较长的时期内不变,只有当公司认为未来盈余会显著、不可逆转地增长时,才提高年度的股利发放额。C项,固定股利支付率政策是一种变动的股利政策,公司每年都从净利润中按固定的股利支付率发放现金股利。D项,低正常股利加额外股利政策是一种介于固定股利政策与变动股利政策之间的折中的股利政策。这种股利政策每期都支付稳定的、较低的正常股利额,当企业盈利较多时,再根据实际情况发放额外股利。 -

第13题:

在企业确定的最佳资本结构下,税后净利润首先要满足投资的需求,然后若有剩余才用于分配股利。这种股利分配政策是:A、剩余股利政策

B、固定股利政策

C、稳定增长股利政策

D、固定股利支付率政策答案:A解析:所谓剩余股利政策,就是在企业确定的最佳资本结构下,税后净利润首先要满足投资的需求,然后若有剩余才用于分配股利。 -

第14题:

按照剩余股利政策,假定某公司的最佳资本结构是权益资金60%,债务资金40%,明年计划投资1000万元,该公司本年的净利润是900万元,法定盈余公积的计提比例是10%,则明年投资所需的权益资本额是( )万元。A、540

B、510

C、690

D、600答案:D解析:明年投资所需的权益资本额=1000×60%=600(万元)。 -

第15题:

共用题干

某公司2008年年度有关财务资料如表12-2所示。

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2009年该公司的投资计划所需资金为5000万元。该公司采用剩余股利政策时,只有当增加的资本额达到预定的目标资本结构时,才将剩余的利润向投资者分配。这种股利分配政策的优点有()。

A:有利于保持最佳的资本结构

B:有利于投资者安排收入与支出

C:体现风险投资与风险收益的对等

D:有助于降低再投资的资本成本答案:A,D解析:剩余股利政策是指公司在良好的投资机会时,根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配,即净利润首先满足公司的资金需求,如果还有剩余,就派发股利;如果没有,则不派发股利。由题意,该公司2008年年度应向投资者分红4000-5000*60%=1000(万元)。

剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。

由题意,2008年该公词的销售净利率=(净利润/销售收入)*100%=(4000/20000)*100%=20%。

由题意,2008年该公司的存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。 -

第16题:

共用题干

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。该公司采用剩余股利政策时,只有当增加的资本额达到预定的目标资本结构时,才将剩余的利润向投资者分配。这种股利分配政策的优点有()。

A:有利于保持理想的资本结构

B:有利于投资者安排收入与支出

C:体现风险投资与风险收益的对等

D:能充分利用筹资成本最低的资金来源答案:A,D解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第17题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司采用剩余股利政策进行利润分配,这种股利分配政策的缺点有()。

A:不利于保持最佳的资本结构

B:不利于降低再投资的资本成本

C:不利于公司树立良好的形象

D:不利于投资者安排收入与支出答案:C,D解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第18题:

某公司根据其目标资本结构,测算出投资所需的资本额,决定将净利润首先满足公司资金的需求,如果还有剩余,就派发股利。根据以上描述可以判断,此股利政策属于( )A.零股利政策

B.固定股利政策

C.固定股利支付率政策

D.剩余股利政策答案:D解析:剩余股利政策是指只有在没有净现值为正的项目的时候才会支付股利。这在那些处于成长阶段,不能轻松获得其他融资来源的企业中比较常见,选项D正确。 -

第19题:

下列关于剩余股利政策的说法不正确的是()

- A、剩余股利政策,是指公司生产经营所获得的净收益首先应满足公司的全部资金需求,如果还有剩余,则派发股利;如果没有剩余,则不派发股利

- B、剩余股利政策有助于保持最佳的资本结构,实现企业价值的长期最大化

- C、剩余股利政策不利于投资者安排收入与支出

- D、剩余股利政策一般适用于公司初创阶段

正确答案:A -

第20题:

A公司2002年提取公积金、公益金后的税后净利润为500万元,2003年投资计划所需资金700万元,公司目标资本结构为负债率45%。根据剩余股利政策,公司2002年可发放股利额为多少?

正确答案:(1)按照目标资本结构的要求,企业可接受投资项目所需的权益资本数额为: 700×55%=385(万元)

(2)企业2003年可供分配利润为500万元,可以满足接受投资项目所需的权益资本数额并有剩余再作为现金股利发放。2002年可发放股利数额为:500-385=115(万元) -

第21题:

单选题某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。A600

B800

C1000

D3000

正确答案: A解析: 暂无解析 -

第22题:

单选题下列关于剩余股利政策的说法中,不正确的是()。A是指公司生产经营所获得的净利润首先应满足公司的全部资金需求,如果还有剩余,则派发股利;如果没有剩余,则不派发股利

B有助于保持最佳的资本结构,实现企业价值的长期最大化

C不利于投资者安排收入与支出

D-般适用于公司初创阶段

正确答案: B解析: 剩余股利政策,是指公司生产经营所获得的净利润首先应满足公司的“权益资金”需求,如果还有剩余,则派发股利;如果没有剩余,则不派发股利。所以,选项A的说法不正确。 -

第23题:

判断题剩余股利政策是指公司生产经营所获得的净收益首先应满足公司的全部资金需求,如果还有剩余,则派发股利;如果没有剩余,则不派发股利。 ( )A对

B错

正确答案: 对解析: -

第24题:

多选题某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。该公司采用剩余股利政策时,只有当增加的资本额达到预定的目标资本结构时,才将剩余的利润向投资者分配。这种股利分配政策的优点有()。A有利于保持最佳的资本结构

B有利于投资者安排收入与支出

C体现风险投资与风险收益的对等

D有助于降低再投资的资本成本

正确答案: A,D解析: 暂无解析