R公司2002年度企业所得税采用定额交纳方式,助理人员在取得R公司主管税务机关的批文并向其发函确认后,仍然得出其企业所得税的交纳方法不符合国家有关规定的审计结论。 ( )A.正确B.错误

题目

R公司2002年度企业所得税采用定额交纳方式,助理人员在取得R公司主管税务机关的批文并向其发函确认后,仍然得出其企业所得税的交纳方法不符合国家有关规定的审计结论。 ( )

A.正确

B.错误

相似考题

更多“R公司2002年度企业所得税采用定额交纳方式,助理人员在取得R公司主管税务机关的批文并向其发函确 ”相关问题

-

第1题:

R公司2002年度企业所得税采用定额交纳方式,助理人员在取得R公司主管税务机关的批文并向其发函确认后,仍然得出其企业所得税的交纳方法不符合国家有关规定的审计结论。( )

正确答案:√

核定征收一般是对部分账簿设置不全、不能准确核算收入或成本等中小企业适用,而R公司不符合此条件,注册会计师审计只能依据国家有关法律法规进行得出结论,尽管有主管税务机关的批文,但该定额交纳仍然没有法律依据,所以注册会计师认为其所得税的交纳方法不符合国家有关规定的审计结论。 -

第2题:

助理人员审计了R公司提供的相关银行存款余额调节表中的调节事项,对其中应予以调整的事项提出了审计调整建议。在R公司接受调整建议后,助理人员得出其不再存在未入账银行存款收支业务的审计结论。( )

正确答案:×

注册会计师应检查调节表中未达账项的真实性,以及资产负债表日后的进账情况。 -

第3题:

根据下文,回答第 36~39 题。

A注册会计师是R上市公司2003年度会计报表审计的外勤审计负责人,在审计过程中,需对负责关联方审计的助理人员提出的相关问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为做出正确的专业判断。

第 36 题 助理人员在审计时发现R公司为P公司提供450万元的债务担保,注册会计师A应安排助理人员获以下方面的证据。( )

A.P公司是否是R公司的股东 或R公司拥有P公司的股份,并分析持股比例

B.检查R公司对外担保总额是否超过2002年合并会计报表净资产的50%

C.调查P公司的资产负债率是否超过70%

D.检查担保合同中是否有反担保条款,且反担保是否具有实际承担能力

正确答案:ABCD

见教材362页。 -

第4题:

2002年度R公司将账面余额为2000万元、已全额计提减值准备的长期股权投资以1000万元予以(广告内容,已被删除),款项已全部收到,并已办妥股权(广告内容,已被删除)相关法律手续。助理人员在取得R公司及其常年法律顾问关于股权受让方系非关联方的说明后,得出可以确认1000 万元投资收益的审计结论。( )

正确答案:×

如果存在关联方交易就不能将1000万元确认投资收益,而应确认为资本公积。注册会计师仅仅取得公司及其常年法律顾问的说明,是不可靠的证据,不能完全证明受让方系非关联方,还应采用其它相关程序来验证。 -

第5题:

E注册会计师是R公司2006年度财务报表审计的项目经理,在对审计工作底稿进行复核过程中,注意到以下事项,请代为做出正确的判断。

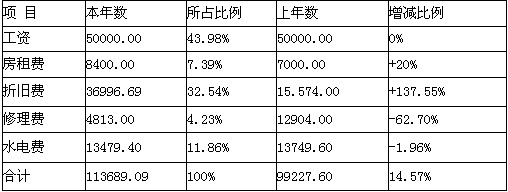

助理人员B编制了R公司制造费用各项日分析表:

助理人员通过查阅相关记录和现场查看发现本年度业务增长替换了一条旧的流水线,助理人员认为本年度Y公司的制造费用合理。( )

A.正确

B.错误

正确答案:A

解析:从表上可以看出除工资和上午基本保持一致外,其余项目(除修理费和水电费

外)均有一个幅度的增长。经分析判断其增长原因可能是本年度业务增长,各项费用有所提高,从折旧费明显可看出这一点,折旧费增长幅度达137.55%,可能是扩大生产,新增固定资产,导致折旧费提高,新的流水线会使修理费和水电费修理有大幅降低,房租可能是新增生产线占用引起的。注册会计师可对该企业的制造费用予以确认。