下列关于VaR的说法中,错误的有( )。A.VaR是对现在损失风险的总结 B.VaR可以预测尾部极端损失情况 C.VaR是指产生的最大损失 D.VaR并不意味着可能发生的最大损失 E.VaR不是即将发生的真实损失

题目

B.VaR可以预测尾部极端损失情况

C.VaR是指产生的最大损失

D.VaR并不意味着可能发生的最大损失

E.VaR不是即将发生的真实损失

相似考题

参考答案和解析

更多“下列关于VaR的说法中,错误的有( )。”相关问题

-

第1题:

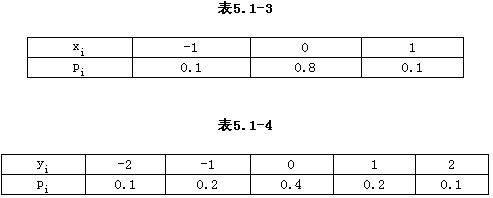

甲乙两种品牌的手表,它们的日走时误差分别为x与y(单位:秒)。已知x与y的分布分别如表5.1-3和表5.1-4所示,则下列表达式错误的有( )。

A.E(X)=E(Y)

B.E(X)≠E(Y)

C.Var(X)>Var(Y)

D.Var(X)<Var(Y)

E.Var(X)=Var(Y)

正确答案:BCE

解析:E(X)=∑xipi=(-1)×0.1+0×0.8+1×0.1=0;E(Y)=∑yiPi=(-2)×0.1+(-1)×0.2+0×0.4+1×0.2+2×0.1=0;Var(X)=∑xi2pi=(-1)2×0.1+02×0.8+12×0.1=0.2;Var(Y)=∑yi2pi=(-2)2×0.1+(-1)2×0.2+02×0.4+12×0.2+22×0.1=1.2。 -

第2题:

下列关于收款凭证的说法中,错误的是( )。

正确答案:D

正确答案:D

收款凭证是用来记录现金和银行存款收进业务的记账凭证。收款凭证左上方的“借方科目”应填写“库存现金”或“银行存款”;日期应填写编制本凭证的日期;右上方应填写凭证编号。收款凭证的编号一般应按“现收字第XX号”或“银收字第XX号”分类填写,业务量少的单位也可以不分“现收”和“银收”,而按收款业务发生的先后顺序统一编号,如“收字第XX号”。 -

第3题:

以下关于VaR的说法,错误的是( )。A.VaR值的局限性包括无法预测尾部极端损失情况等

B.VaR值是对未来损失风险的事后预判

C.VaR的计算涉及置信水平与持有期

D.计算VaR值的基本方法有方差一协方差法、历史模型法、蒙特卡罗模拟法答案:B解析:风险价值(VaR)是指在一定的持有期和给定的置信水平下,风险要素发生变化时可能对产品头寸或组合造成的潜在最大风险。VaR值是对未来损失风险的事前预测,其计量方法包括但不限于方差一协方差法、历史模拟法和蒙特卡罗模拟法等。VaR值得局限性包括无法预测尾部极端损失情况、单边市场走势极端情况、市场非流动性因素。但是VaR并不是即将发生的真实损失,也不意味着可能发生的最大损失。 -

第4题:

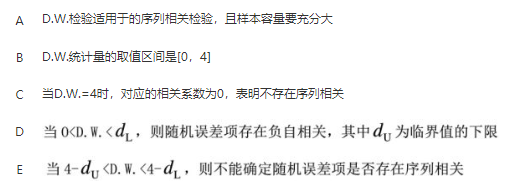

关于D.W.检验,下列说法错误的有( )。

答案:C,D解析:

答案:C,D解析:

-

第5题:

设VAR1、VAR2为字变量,LAB为标号,分析下列指令的错误之处并加以改正。 (1) ADD VAR1,VAR2 (2) MOV AL,VAR2 (3) SUB AL,VAR1 (4) JMP LAB[SI] (5) JNZ VAR1 (6) JMP NEAR LAB

正确答案: (1) ADD VAR1,VAR2

错误,两个操作数不能都为存储单元,可改为 MOV BX,VAR2 ADD VAR1,BX

(2) MOV AL,VAR2

错误,数据类型不匹配,可改为MOV AX,VAR2

(3) SUB AL,VAR1

错误,数据类型不匹配,可改为SUB AX,VAR1

(4) JMP LAB[SI]

错误,寄存器相对寻址形式中不能用标号做位移量,可改为JMP VAR1[SI]

(5) JNZ VAR1

错误,条件跳转指令只能进行段内短跳转,所以后面只能跟短标号。可改为JNZ LAB

(6) JMP NEAR LAB

错误,缺少运算符PTR,可改为JMP NEAR PTR LAB -

第6题:

下列有关方差的说法中错误的是()。

- A、总体方差用Var(X)表示

- B、样本方差用表示

- C、方差又称均方差

- D、方差为标准差的平方

- E、方差越大数据间离散程度越大

正确答案:B -

第7题:

下列选项中,关于如何塑造人格魅力的说法错误的是()。

- A、有激情

- B、有梦想

- C、有真诚

- D、高高在上

正确答案:D -

第8题:

下列关于VaR的说法,正确的有()。

- A、VaR值随置信水平的增大而增加

- B、VaR值随持有期的增大而增加

- C、置信水平越高,意味着最大损失在持有期内超出VaR值的可能性越小

- D、置信水平越高,意味着最大损失在持有期内超出VaR值的可能性越大

- E、商业银行普遍采用三种模型技术来计算VaR值:方差-协方差法、历史模拟法和蒙特卡罗模拟法

正确答案:A,B,C,E -

第9题:

单选题下列关于VaR的说法中,正确的是()。A均值VaR是以均值作为基准来测度风险

B均值VaR度量的是资产价值的平均损失

C零值VaR是以期末价值作为基准来测度风险

D零值VaR度量的是资产价值的相对损失

正确答案: A解析: 暂无解析 -

第10题:

单选题以下是一些C#中的枚举型的定义,其中错误的用法有()。Apublic enum var1{Mike=100,Nike=102,Jike}

Bpublic enum var1{Mike=100,Nike,Jike}

Cpublic enum var1{Mike=-1,Nike,Jike}

Dpublic enum var1{Mike,Nike,Jike}

正确答案: B解析: 暂无解析 -

第11题:

单选题下列关于计算VAR值的蒙特卡洛模拟法的说法中错误的是()。A蒙特卡洛模拟法的局限性是VAR计算所选用的历史样本期间非常重要

B蒙特卡洛模拟法计算量较大

C蒙特卡洛模拟法被认为是最精准贴近的计算VAR值方法

D蒙特卡洛模拟法在计算之前,需要有风险因子的概率分布模型,继而重复模拟风险因子变动的过程

正确答案: C解析: 暂无解析 -

第12题:

单选题关于VaR的说法错误的是()。A均值VaR是以均值为基准测度风险的

B零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失

CVaR的计算涉及置信水平与持有期

D计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法

正确答案: C解析: 均值VaR是以均值为基准测度风险的,度量的是资产价值的相对损失,所以A项正确,B项错误;VaR的计算涉及置信水平与持有期,计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法,所以CD正确。 -

第13题:

下列关于信息的说法中,错误的是( )。

正确答案:D

正确答案:D

-

第14题:

关于流媒体技术,下列说法中错误的是

正确答案:B

正确答案:B

流媒体是指采用流式传输的方式在因特网播放的媒体格式。流式传输时,音/视频文件由流媒体服务器向用户计算机连续、实时地传送。用户不必等到整个文件全部下载完毕,而只需要经过几秒或很短时间的启动延时即可进行观看,即“边下载边播放”,这样当下载的一部分播放时,后台也在不断下载文件的剩余部分。 -

第15题:

下列关于VaR的说法中,错误的是()。A.均值VaR是以均值为基准测度风险的

B.零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失

C.VaR的计算涉及置信水平与持有期

D.计算VaR值的基本方法是方差-协方差法、历史模型法、蒙特卡洛模拟法答案:B解析:均值VaR是以均值为基准测度风险的,度量的是资产"b'i-N-N相对损失,零值VaR是以初始价值为基准测度风险的,度量的是资产价值的绝对损失,所以A项正确,B项错误;VaR的计算涉及置信水平与持有期,计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法,所以C、D项正确。 -

第16题:

命令“grep’error’/var/log/messages”的作用是()

- A、在/var/log/messages文件中搜索并显示带有字符串“error”

- B、在/var/log/messages目录下搜索状态为error的文件

- C、修复/var/log/messages文件中包含的错误

- D、以root用户身份强行打开当前状态为error的/var/log/secure文件

正确答案:A -

第17题:

下列关于VaR的说法中,正确的是()。

- A、均值VaR是以均值作为基准来测度风险

- B、均值VaR度量的是资产价值的平均损失

- C、零值VaR是以期末价值作为基准来测度风险

- D、零值VaR度量的是资产价值的相对损失

正确答案:A -

第18题:

下列变量名中,正确的是()

- A、VARNAME

- B、VAR X1

- C、VAR-X1

- D、VAR+X1

正确答案:A -

第19题:

关于VaR的说法错误的是()。

- A、均值VaR是以均值为基准测度风险的

- B、零值VaR是以初始价值为基准测度风险的,度量的是资产价值的相对损失

- C、VaR的计算涉及置信水平与持有期

- D、计算VaR值的基本方法是方差一协方差法、历史模型法、蒙特卡洛模拟法

正确答案:B -

第20题:

多选题下列关于VaR的说法中,正确的有( )。AVaR并不意味着可能发生的最大损失

BVaR不是即将发生的真实损失

CVaR可以预测尾部极端损失情况

DVaR是指产生的最大损失

正确答案: A,D解析: -

第21题:

多选题下列说法正确的有( )。A均值VaR度量的是资产价值的相对损失

B均值VaR度量的是资产价值的绝对损失

C零值VaR度量的是资产价值的相对损失

D零值VaR度量的是资产价值的绝对损失

EVaR常用来衡量商业银行资产的信用风险

正确答案: C,E解析: -

第22题:

单选题下列各项关于VaR以及条件VaR的说法中,正确的有( )。Ⅰ.包含时间和置信度两个要素Ⅱ.VaR是指在正常的市场条件和给定的置信水平下,某一投资组合在给定的持有期间内可能发生的最大损失Ⅲ.两个组合的VaR值相同,尾部风险也一样大Ⅳ.条件VaR与VaR值的差值越大,说明风险在相同的VaR水平上更低AⅡ、Ⅲ

BⅠ、Ⅱ

CⅡ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: B解析:

条件VaR,也称为期望尾损失,指组合处在超限区间之内损失的期望值。Ⅲ、Ⅳ两项,两个组合的VaR值相同,但尾部风险却可能相差很大。条件VaR能弥补VaR值在反映尾部风险方面的不足。如果条件VaR与VaR值的差值越大,说明该组合(或证券)损益分布的肥尾性越强,风险在相同的VaR水平上更高。 -

第23题:

多选题下列关于VaR的说法中,错误的有()。AVaR是对现在损失风险的总结

BVaR可以预测尾部极端损失情况

CVaR是指产生的最大损失

DVaR并不意味着可能发生的最大损失

EVaR不是即将发生的真实损失

正确答案: A,B解析: