已知东方公司2007年年初股东权益总额为1200万元(不存在优先股),2007年的资本积累率为50%,普通股的年初数为200万股,本年4月1日回购10万股,导致股东权益减少80万元;10月1日增发20万股,导致股东权益增加200万元。该公司所有的普通股均发行在外。2007年年初、年末的权益乘数分别是2.5和2.2,负债的平均利率是10%,普通股现金股利总额为8哇万元,2007年的所得税为100万元。要求:(1)计算2007年年末股东权益总额;(2)计算2007年的资本保值增值率;(3)计算2007年年初、

题目

已知东方公司2007年年初股东权益总额为1200万元(不存在优先股),2007年的资本积累率为50%,普通股的年初数为200万股,本年4月1日回购10万股,导致股东权益减少80万元;10月1日增发20万股,导致股东权益增加200万元。该公司所有的普通股均发行在外。2007年年初、年末的权益乘数分别是2.5和2.2,负债的平均利率是10%,普通股现金股利总额为8哇万元,2007年的所得税为100万元。

要求:

(1)计算2007年年末股东权益总额;

(2)计算2007年的资本保值增值率;

(3)计算2007年年初、年末的资产总额和负债总额;

(4)计算2007年年末的产权比率;

(5)计算2007年年末的每股净资产;

(6)计算2007年的净利润和总资产报酬率;

(7)计算2007年的已获利息倍数;

(8)计算2007年发行在外普通股的加权平均数;

(9)计算2007年的基本每股收益和每股股利;

(10)如果按照2007年年末每股市价计算的市盈率为10,计算年末普通股每股市价。

相似考题

参考答案和解析

(1)资本积累率=(年末股东权益-年初股东权益)/年初股东权益×100%

即:50%=(年末股东权益-1200)/1200×100%

解得:年末股东权益=1800(万元)

(2)客观因素导致的股东权益增加额=200-80=120(万元)

资本保值增值率=扣除客观因素后的年末股东权益总额/年初股东权益总额×100%

=(1800-120)/年初股东权益总额×100%

=1680/1200×100%

=140%

(3)年初资产总额=1200×2.5=3000(万元)

年初负债总额=3000-1200=1800(万元)

年末资产总额=1800×2.2=3960(万元)

年末负债总额=3960-1800=2160(万元)

(4)2007年年末的产权比率=2160/1800×100%=120%

(5)2007年年末的每股净资产=1800/(200-10+20)=8.57(元)

(6)2007年负债平均余额=(1800+2160)/2=1980(万元)

2007年利息费用=1980×10%=198(万元)

2007年收益留存额=(1800-1200)-120=480(万元)

2007年净利润=480+84=564(万元)

2007年息税前利润=564+1004-198=862(万元)

总资产报酬率=862/[(3000+3960)/2]×100%=24.77%

(7)已获利息倍数=862/198=4.35

(8)2007年发行在外普通股的加权平均数=200-10×9/12+20×3/12=197.5(万股)

(9)基本每股收益=564/197.5=2.86(元)

每股股利=84/210=0.4(元)

(10)普通股每股市价=lO×2.86=28.6(元)

更多“已知东方公司2007年年初股东权益总额为1200万元(不存在优先股),2007年的资本积累率为50 ”相关问题

-

第1题:

甲公司2006年年初的负债总额为1500万元,股东权益是负债总额的2倍,年资本积累率为30%,2006年年末的资产负债率为40%,负债的年均利率为5%。2006年实现净利润900万元,所得税率为33%。2006年末的股份总数为600万股(普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求(计算结果保留两位小数):

(1)计算2006年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2006年年末的股东权益总额、负债总额、资产总额、产权比率;

(3)计算2006年的总资产净利率、权益乘数(使用平均数计算)、平均每股净资产、基本每股收益、市盈率;

(4)已知2005年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.60,平均每股净资产为5.45,计算2005年的每股收益并结合差额分析法依次分析2006年总资产净利率、权益乘数以及平均每股净资产对于每股收益的影响数额。

正确答案:

(1)2006年年初的股东权益总额=1500×2=3000(万元)

2006年年初的资产总额=1500十3000=4500(万元)

2006年年初的资产负债率=1500/4500×100%=33.33%

(2)2006年年末的股东权益总额=3000+3000× 30%=3900(万元)

2006年年末的负债总额=3900/(1—40%)×40%=2600(万元)

2006年年末的资产总额=3900+2600=6500(万元)

2006年年末的产权比率=2600/3900× 100%=66.67%

(3)总资产净利率=900/[(4500+6500)/2]×100%=16.36%

使用平均数计算的权益乘数=[(4500+6500)/2]/[(3000+3900)/2]=1.59

平均每股净资产=[(3000+3900)/2]/普通股总数=3450/600=5.75(元/股)

基本每股收益=归属于普通股股东的当期净利润/当期发行

在外普通股的加权平均数=900/600=1.50(元/股)

或者基本每股收益=16.36%×1.59×5.75=1.50(元/股)

2006年末的市盈率=普通股每股市价/普通股每股收益=15/1.5=10

(4)2005年每股收益=12.24%×1.60×5.45=1.07(元/股)

每股收益变动额=1.50—1.07=O.43

总资产净利率变动的影响额=(16.36%-12.24%)×1.60×5.45=0.36

权益乘数变动的影响额=16.36%×(1.59—1.60)×5.45=-0.01

平均每股净资产变动的影响额=16.36%×1.59×(5.75—5.45)=0.08 -

第2题:

某公司股东权益中的资本公积全部属于股本溢价,2003年年初的股东权益总额为600万元(含优先股100万元,10万股),年资本保值增值率160%。2005年的营业利润总额为400万元,2006年的有关资料如下:(1)年初的负债总额400万元(短期借款20万元,一年内到期的长期负债为10万元,长期借款100万元,应付债券15万元,应付利息为5万元,其余为应付账款和应付票据),股东权益是负债总额的3倍;(2)年资本积累率50%,年末的资产负债率60%,全年的利息为210万元;(3)固定成本总额170万元,营业利润总额为500万元,实现净利润308.2万元,所得税率33%;(4)优先股股利为8.2万元,发行在外的股份总数一直保持为310万股,年经营现金净流量为616.4万元,成本费用总额为500万元;(5)发放的普通股现金股利为30万元,年末的普通股市价为5元/股;(6)年末的会计报表附注中显示或有负债的情况如下:已贴现商业承兑汇票80万元,对外担保金额40万元,未决仲裁金额100万元(其中有30万元是由贴现和担保引起的);(7)年末资产减值准备余额为50万元,应提未提和应摊未摊的潜亏挂账60万元,不存在未处理资产损失;(8)年初的留存收益为240万元;(9)科技支出合计240万元,营业收入1200万元。

要求:

(1)计算2003年年末的股东权益总额;

(2)计算2006年年初的股东权益总额、年初的资产负债率、带息负债比率;

(3)计算2006年年末的股东权益总额、负债总额、产权比率、或有负债比率、不良资产比率;

(4)计算2006年EBIT、总资产报酬率、净资产报酬率、资产现金回收率、营业利润增长率、技术投入比率、资本收益率、已获利息倍数;

(5)计算2006年的成本费用利润率、盈余现金保障倍数、基本每股收益、每股股利、每股净资产;

正确答案:

(1)2003年年末的股东权益总额=600×1.6=960(万元)

(2)2006年年初的股东权益总额=400×3=1200(万元)

年初的资产负债率=400/(400+1200)×100%=25%

带息负债比率=(20+10+100+15+5)/400×100%=37.5%

(3)2006年年末的股东权益总额=1200+1200×50%=1800(万元)

因为,负债总额/(负债总额+1800)=60%所以,负债总额=2700(万元)

产权比率=2700/1800×100%=150%

营业利润增长率=(500—400)/4。0×100%=25%

技术投入比率=240/1200×100%=20%

2006年增加的留存收益=308.2—8.2—30=270(万元)

年末的留存收益=240+270=510(万元)

年初的资本=年初的股东权益总额一年初的留存收益=1200—240=960(万元)

年末的资本=年末的股东权益总额一年末的留存收益一1800一510=1290(万元)

平均资本=(960+1290)/2=1125(万元)

因此资本收益率=净利润/平均资本=308.2/1125×100%=27.40%

已获利息倍数=670/210=3.19

由于发行在外的股份总数(含10万股优先股)一直保持为310万股,所以,当期发行在外普通股股数一直没有发生变化。

即:当期发行在外普通股的加权平均数=年初发行在外普通股股数=310—10=300(万股)

所以,

-

第3题:

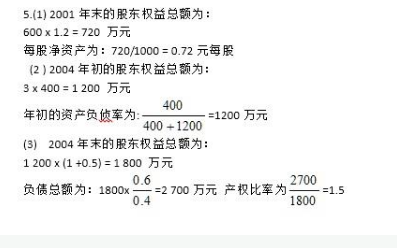

公司2001年发行在外的股数为1000万股.年初的股东权益总額为600万元, 年资本保值增值率1.2 (假设该企业所有者权益增加均为靠自身努力增加的)2004年年初的负债总额400万元,股东权益是负债总额的3倍.年资本积累率50%,2004年年末的资产负债率60%.负债的年均利率为8%。2004年该公司的固定成本总额170万元.实现净利润308.2万元,毎股市价为15.5元,所得税率33%.. 则:(1)计算2001年末的股东权益总额和每股净资产。 (2)计算2004年年初的股东权益总额、年初的资产负债率

答案:解析:

-

第4题:

某企业2006年年初所有者权益总额为1000万元,年末所有者权益总额为1200万元(不考虑客观因素的变化),则该企业的资本积累率为20%。( )

正确答案:√

资本积累率=年末所有者权益总额/年初所有者权益总额×100%-1=1200/1000×100%-1=20%。 -

第5题:

某企业年初应收账款为300万元,年末应收账款是250万元;年初存货为50万元,年末存货为80万元;年初资产总额为2000万元,年末资产总额为2200万元;销售收入为3000万元,销售成本为2000万元。

营运能力分析比率为()。A.产权比率

B.应收账款周转率

C.销售净利率

D.资本积累率答案:B解析:营运能力比率:应收账款周转率,存货周转率,流动资产周转率,总资产周转率。