某公司本年年初的负债总额1500万元,股东权益是负债总额的2倍(其中,股本600万元,资本公积1000万元,资本公积中股本溢价占90%),年资本积累率30%,本年年末的资产负债率40%,负债的年均利率为5%。年末的股东权益中股本为560万元,本年实现净利润1650万元,所得税率33%,支付优先股股利32万元。本年年初的普通股股份总数为600万股(全部发行在外),7月1日增发20万股,增加股东权益40万元、增加资本公积20万元;10月1日回购60万股作为库存股,减少股东权益150万元,减少资本公积90万元。

题目

某公司本年年初的负债总额1500万元,股东权益是负债总额的2倍(其中,股本600万元,资本公积1000万元,资本公积中股本溢价占90%),年资本积累率30%,本年年末的资产负债率40%,负债的年均利率为5%。年末的股东权益中股本为560万元,本年实现净利润1650万元,所得税率33%,支付优先股股利32万元。本年年初的普通股股份总数为600万股(全部发行在外),7月1日增发20万股,增加股东权益40万元、增加资本公积20万元;10月1日回购60万股作为库存股,减少股东权益150万元,减少资本公积90万元。年末普通股市价为15元。本年的营业收入为12000万元,营业成本为7800万元,营业外收支净额为20万元,营业税金及附加54万元,财务费用全部是利息费用,销售费用和管理费用合计为120万元。

要求:

(1)计算本年年初的股东权益总额、资产总额、资产负债率;

(2)计算本年年末的股东权益总额、负债总额、资产总额、产权比率;

(3)计算本年的总资产净利率、股东权益比率、基本每股收益、年末的市盈率、年末的普通股股数;

(4)计算本年的资本保值增值率;

(5)计算本年的营业毛利率、营业利润率、营业净利率、成本费用利润率、总资产利润率、总资产报酬率、净资产收益率、资本收益率;

(6)如果本年为了增加负债而发行债券,债券期限为5年,每半年付息一次,面值为1000元,债券的税后年资本成本为4.04%,发行价格为1050元张,发行费用为10元张,计算债券的票面利率;

(7)如果优先股的面值100元,股息率10%,属于每季付息的永久性优先股。其当前市价116.79元。如果新发行优先股,需要承担每股2元的发行成本,计算优先股年资本成本。

相似考题

参考答案和解析

(1)股东权益总额=1500×2=3000(万元)

资产总额=1500+3000=4500(万元)

资产负债率=1500/4500×100%=33.33%

(2)股东权益总额=3000+3000×30%=3900(万元)

负债总额=3900/(1-40%)×40%=2600(万元)

资产总额=3900+2600=6500(万元)

产权比率=2600/3900×100%=66.67%

(3)平均总资产=(4500+6500)/2=5500(万元)

总资产净利率=1650/5500×100%=30%

平均股东权益=(3000+3900)/2=3450(万元)

股东权益比率=5500/3450=1.59

发行在外的普通股加权平均数=600+20×6/12-60×3/12=595(万股)

归属于普通股股东的当期净利润=1650-32=1618(万元)

基本每股收益=1618/595=2.72(元)

本年年末的市盈率=15/2.72=5.51

(4)客观因素导致本年股东权益减少150-40=110(万元)

扣除客观因素之后的年末股东权益总额=3900+110=4010(万元)

资本保值增值率=4010/3000×100%=133.67%

(5)营业毛利率=(12000-7800)/12000×100%=35%

利润总额=1650/(1-33%)=2462.69(万元)

营业利润=2462.69-20=2442.69(万元)

营业利润率=2442.69/12000×100%=20.36%

营业净利率=1650/12000×100%=13.75%

平均负债=(1500+2600)/2=2050(万元)

利息费用=2050×5%=102.5(万元)

成本费用总额=7800+54+120+102.5=8076.5(万元)

成本费用利润率=2462.69/8076.5×100%=30.49%

总资产利润率=2462.69/5500×100%=44.78%

总资产报酬率=(2462.69+102.5)/5500×100%=46.64%

净资产收益率=1650/3450×100%=47.83%

年初的股本溢价=1000×90%=900(万元)

年末的股本溢价=900+20-90=830(万元)

平均资本

=(600+900+560+80)/2=1445(万元)

资本收益率=1650/1445×100%=114.19%

(6)债券的半年资本成本

=

=2%

=2%假设债券票面利率为r,则

105010=1000 ×r/2×(1-33%)×(P/A,2%,10)+1000×(P/S,2%,10)

1040=335×r×8.9826+1000×0.8203

解得:r=7.30%

(7)100×10%=10元,每季度股利=10/4=2.5(元)

季度优先股成本 =2.5/(116.79-2)×100%=2.18%

优先股年资本成本=(1+2.18%)4-1=9.01%

更多“某公司本年年初的负债总额1500万元,股东权益是负债总额的2倍(其中,股本600万元,资本公 ”相关问题

-

第1题:

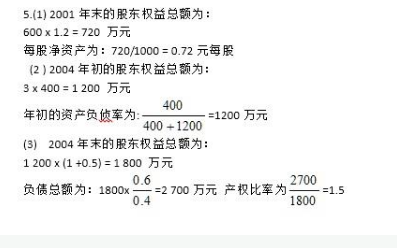

公司2001年发行在外的股数为1000万股.年初的股东权益总額为600万元, 年资本保值增值率1.2 (假设该企业所有者权益增加均为靠自身努力增加的)2004年年初的负债总额400万元,股东权益是负债总额的3倍.年资本积累率50%,2004年年末的资产负债率60%.负债的年均利率为8%。2004年该公司的固定成本总额170万元.实现净利润308.2万元,毎股市价为15.5元,所得税率33%.. 则:(1)计算2001年末的股东权益总额和每股净资产。 (2)计算2004年年初的股东权益总额、年初的资产负债率

答案:解析:

-

第2题:

【单选题】某公司年初负债总额为800万元(流动负债220万元,长期负债580万元),年末负债总额为1060万元(流动负债300万元,长期负债760万元)。年初资产总额1680万元,年末资产总额2000万元。则权益乘数(按平均数计算)为()。

A.2.022

B.2.128

C.1.909

D.2.1

A -

第3题:

5、某公司年初负债总额为800万元(流动负债220万元,长期负债580万元),年末负债总额为1 060万元(流动负债300元,长期负债760万元)。年初资产总额1 680万元,年末资产总额2000万元。则权益乘数为()。

A.2.022

B.2.128

C.1.909

D.2.1

A -

第4题:

某公司年初负债总额为800万元(流动负债220万元,长期负债580万元),年末负债总额为1 060万元(流动负债300元,长期负债760万元)。年初资产总额1 680万元,年末资产总额2000万元。则权益乘数为()。

A.2.022

B.2.128

C.1.909

D.2.1

A -

第5题:

某企业年初资产总额为12.6万元,负债总额为4.8万元。本年度取得收入共计8.9万元,发生费用共计9.3万元,年末负债总额为5万元。该企业年末资产总额为()万元。

A.12.4

B.12.2

C.12.6

D.13.1

C C【解析】该企业年初的流动比率=流动资产/流动负债=500/500=1。