W公司2007年度资产负债表和利润表如下:资产负债表编制单位:W公司 2007年12月31日 单位:元资产 年初数 期末数 负债和股东权益 年初数 期末数 流动资产: 流动负债: 货币资金 80 500 89 500 应付票据 120 000 交易性金融资产 20 000 28 000 应付账款 49 500 93 000 应收账款 54000 39 000 短期借款 50 000 存货 80 000 165 000 流动负债合计 169 500 143 000 流动资产合计 234 500 321 50

题目

W公司2007年度资产负债表和利润表如下:资产负债表

编制单位:W公司 2007年12月31日 单位:元

资产 年初数 期末数 负债和股东权益 年初数 期末数 流动资产: 流动负债: 货币资金 80 500 89 500 应付票据 120 000 交易性金融资产 20 000 28 000 应付账款 49 500 93 000 应收账款 54000 39 000 短期借款 50 000 存货 80 000 165 000 流动负债合计 169 500 143 000 流动资产合计 234 500 321 500 长期负债: 长期待摊费用 O 15 000 应付债券 80 000 225 000 长期负债合计 80 000 225 000 固定资产: 负债合计 249 500 368 000 同定资产原价 250 000 507 000 股东权益:

资产 年初数 期末数 负债和股东权益 年初数 期末数 减:累计折旧 15 000 31 500 股本 190 000 240 000 固定资产净值 235 000 475 500 未分配利润 30 000 204 000 固定资产合计 235 000 475 500 股东权益合计 220 000 444 000 资产总计 469 500 812 000 负债和股东权益总计 469 500 812 000

利润表

编制单位:W公司 2007年 单位:元

项 目 本年累计数 一、营业收入 738 000 减:营业成本 360 000 管理费用 61 000 财务费用 10 000 二、营业利润(亏损以“-”号填列) 307 000 加:投资收益(亏损以“-”号填列) 3 000 营业外收入 3 000 减:营业外支出 10 000 三、利润总额(亏损以“-”号填列) 303 000 减:所得税 102 000 四、净利润(净亏损以“-”号填列) 201 000

其他有关资料:

(1)本年度支付了27 000元现金股利。

(2)主营业务成本360 000元中,包括工资费用165 000元。管理费用61 000元中,包括折旧费用21 500元,支付其他费用39 500元。

(3)本年度出售固定资产一台,原价60 000元,已提折旧5 000元,处置价格为58 000元,已收到现金。

(4)本年度购入固定资产,价款317 000元,以银行存款支付。

(5)本年度购入股票投资作为交易性金融资产,支付价款23 000元。

(6)本年度出售交易性金融资产收到现金18 000元,成本15 000元。

(7)本年度偿付应付公司债券70 000元;新发行债券215 000元,已收到现金。

(8)本年度发生火灾造成存货损失10 000元,已计入营业外支出。

(9)本年度支付经营租赁方式租入的固定资产发生的改良支出15 000元。

(10)本年度发行新股50 000元,已收到现金。

(11)财务费用10 000元系支付的债券利息。

(12)期末存货均为外购原材料。

(13)本年度从银行取得短期借款50 000元。

为简便起见,不考虑流转税,假定W公司没有现金等价物,应收账款全部为应收销货款,应付账款全部为应付购货款。

要求:根据上述资料编制w公司的现金流量表。

现金流量表

编制单位:W公司 2007年度 单位:元

项 目 金额 一、经营活动产生的现金流量: 销售商品、提供劳务收到的现金 收到的税费返还 收到的其他与经营活动有关的现金 现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 收回投资所收到的现金 取得投资收益所收到的现金 处置固定资产、无形资产和其他长期资产

而收回的现金净额 收到的其他与投资活动有关的现金 现金流入小计 购建固定资产、无形资产和其他长期资产

所支付的现金 投资所支付的现金 支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 吸收投资所收到的现金 取得借款所收到的现金 收到的其他与筹资活动有关的现金 现金流人小计 偿还债务所支付的现金 分配股利、利润和偿付利息所支付的现金 支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金流量净额 项 目 金 额 四、汇率变动对现金的影响 五、现金及现金等价物净增加额 将净利润调节为经营活动现金流量: 净利润 加:计提的资产损失准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 处置固定资产、无形资产和其他长期资产

的损失(减:收益) 固定资产报废损失 财务费用 投资损失(减:收益) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 经营活动产生的现金流量净额

相似考题

更多“W公司2007年度资产负债表和利润表如下:资产负债表 编制单位:W公司 2007年12月31日 单位 ”相关问题

-

第1题:

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:(1)编制管理用资产负债表;

(2)编制管理用利润表;

(3)计算2011年的实体现金流量、债务现金流量和股权现金流量。答案:解析:(1)管理用资产负债表(单位:万元)

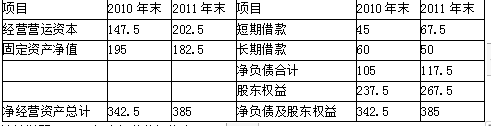

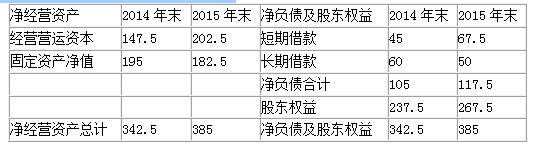

计算说明:2010年末经营营运资本=45+115+85+15-90-22.5=147.5(万元)

2011年末经营营运资本=25+145+150+17.5-110-25=202.5(万元)

(2)管理用利润表(单位:万元)

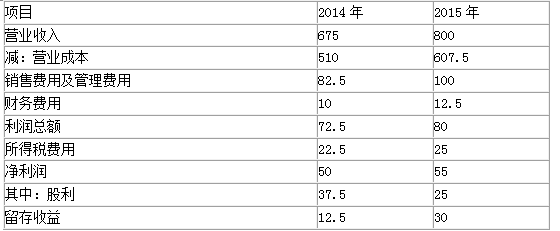

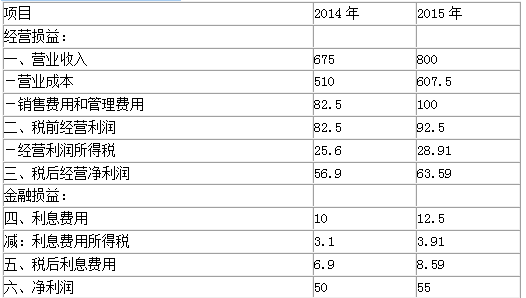

计算说明:2010年经营利润所得税=22.5/72.5×82.5=25.6(万元)

2010年利息费用所得税=22.5/72.5×10=3.1(万元)

2011年经营利润所得税=25/80×92.5=28.91(万元)

2011年利息费用所得税=25/80×12.5=3.91(万元)

(3)实体现金流量=税后经营净利润-净经营资产增加=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加=8.59-(117.5-105)=-3.91(万元)

股权现金流量=实体现金流量-债务现金流量=21.09-(-3.91)=25(万元)

或=净利润-股东权益增加=55-(267.5-237.5)=25(万元) -

第2题:

某公司的年度财务报表摘录如下:

2009年12月31日资产负债表 单位:万元

公司速动比率( )。

A.1.03

B.1.16

C.1.22

D.1.28答案:B解析:速动比率=速动资产/流动负债=(流动资产-存货)/流动负债=(600+2000+800+2400+5200-5200)/(1000+2000+2000)=1.16 -

第3题:

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)。

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:

(1)编制管理用资产负债表;

(2)编制管理用利润表;

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

答案:解析:(1)编制管理用资产负债表:

怎么样更快的编制呢? (以2014年为例)

①金融资产=0

②经营资产=总资产—金融资产=455(万元)

③金融负债=45+60=105(万元)

④经营负债=90+22.5=112.5(万元)

⑤净经营资产= ②—④=455-112.5=342.5(万元)

⑥权益=237.5(万元)

⑦净负债= ⑤-⑥=105(万元)

(2)编制管理用利润表:

税前经营利润×(1-T)-利息× (1-T)=净利润

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

企业自由现金流=税后经营利润-净经营资产增加

=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加

=8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加

=55-(267.5-237.5)=25(万元) -

第4题:

华图公司2019年的有关财务资料如下:

(1)2019年12月31日资产负债表简表如下:

资产负债表(简表)

2019年12月31日

单位:万元

注:2019年年末应付利息中计入固定资产的资本化利息为20万元。

(2)2019年利润表简表如下:

利润表(简表)

2019年度

单位:万元

(3)该公司2019年非经营净收益为-60万元。

要求:

(1)计算该公司2019年年末流动比率、速动比率和利息保障倍数;

(2)计算该公司2019年应收账款周转率和存货周转率;

(3)计算该公司2019年净收益营运指数。答案:解析:(1)流动比率=1430/654=2.19

速动比率=(1430-510)/654=1.41

利息保障倍数=(800+80)/(80+20)=8.8

(2)应收账款周转率=8000/[(405+390)/2]=20.13(次)

存货周转率=5600/[(480+510)/2]=11.31(次)

(3)经营净收益=净利润-非经营净收益=600-(-60)=660(万元)

净收益营运指数=经营净收益/净利润=660/600=1.1。 -

第5题:

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近2年传统的简要资产负债表(单位:万元)

除银行借款外,其他资产负债表项目均为经营性质。

【资料二】最近2年传统的简要利润表 (单位:万元)

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

要求:

(1)编制管理用资产负债表。

(2)编制管理用利润表。

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。答案:解析:(1)编制管理用资产负债表:

怎么样更快的编制呢?(以2014年为例)

①金融资产=0

②经营资产=总资产-金融资产=455(万元)

③金融负债=45+60=105(万元)

④经营负债=90+22.5=112.5(万元)

⑤净经营资产=②-④=455-112.5=342.5(万元)

⑥权益=237.5(万元)

⑦净负债=⑤-⑥=105(万元)

(2)编制管理用利润表:

税前经营利润×(1-T)-利息×(1-T)=净利润

(3)计算2015年的企业自由现金流量、债务现金流量和股权现金流量。

企业自由现金流=税后经营净利润-净经营资产增加

=63.59-(385-342.5)=21.09(万元)

债务现金流量=税后利息费用-净负债增加

=8.59-(117.5-105)=-3.91(万元)

股权现金流量=净利润-股东权益增加

=55-(267.5-237.5)=25(万元) -

第6题:

【其它】根据表1-8编制的资产负债表是宇涵水果批发公司2014年7月31日的资产负债表,根据表1-10编制的利润表是宇涵水果批发公司2014年7月的利润表。请思考宇涵水果批发公司的资产负债表和利润表之间有什么关系。

B 资产负债表的编制依据是“资产=负债+所有者权益”。