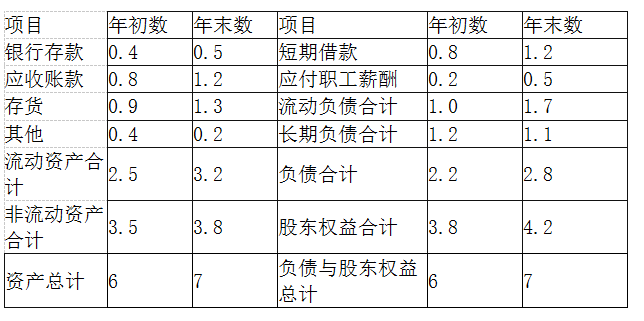

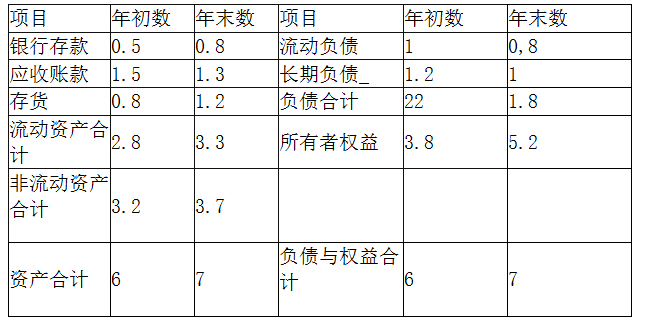

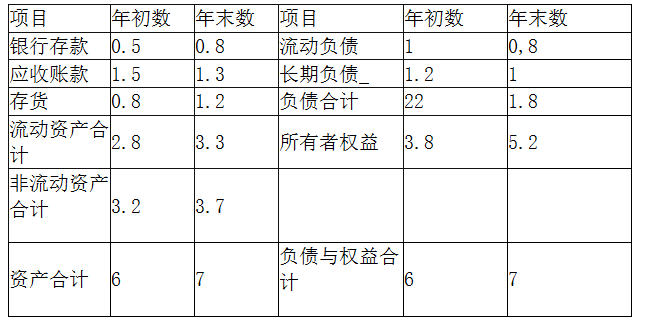

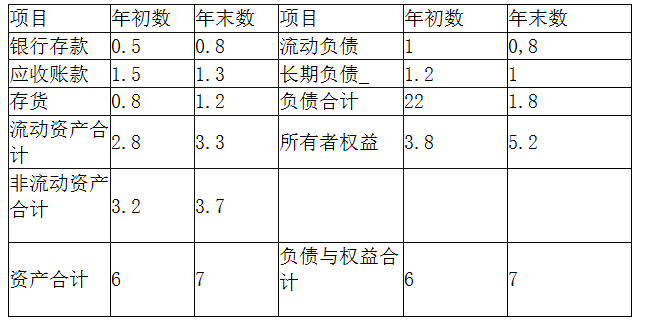

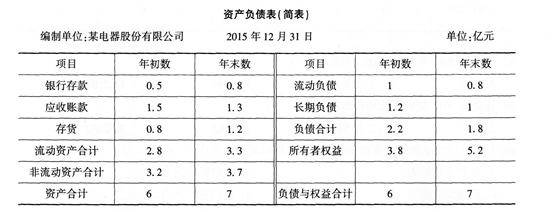

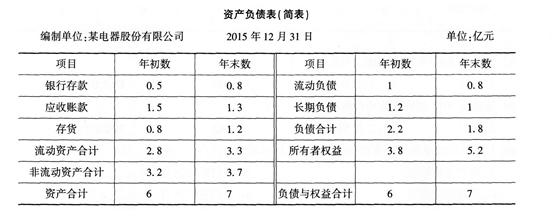

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下: 资产负债表 编制单位:某电器股份有限公司2008年12月31日 单位:亿元 根据以上资料,回答题:该公司2008年度的净资产报酬率为 ()。A 、 4 .62% B 、 5.15% C 、 5.77% D 、 6.67%

题目

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司2008年度的净资产报酬率为 ()。

资产负债表

编制单位:某电器股份有限公司2008年12月31日 单位:亿元

根据以上资料,回答题:

该公司2008年度的净资产报酬率为 ()。

A 、 4 .62%

B 、 5.15%

C 、 5.77%

D 、 6.67%

B 、 5.15%

C 、 5.77%

D 、 6.67%

相似考题

参考答案和解析

答案:D

解析:

净资产报酬率=(净利润/平均净资产额)×100%=0.3÷[(3.8+5.2)÷2]}×100%=6.67%

更多“某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下: ”相关问题

-

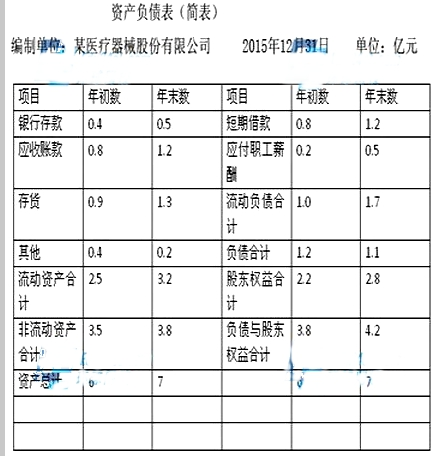

第1题:

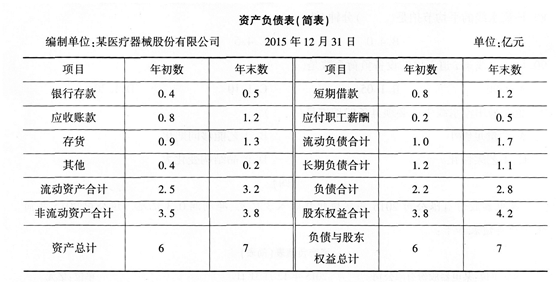

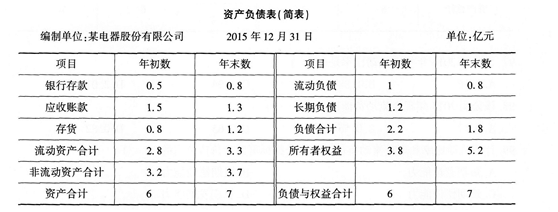

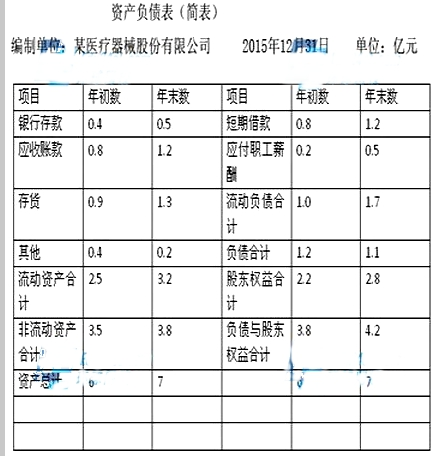

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

该公司2015年末流动比率是( )。

A.1.56

B.1.88

C.1.94

D.2.01答案:B解析:流动比率=流动资产/流动负债。此题中,流动比率=3.2÷1.7≈1.88 -

第2题:

共用题干

某电器股份有限公司,2007年实现主营业务收入净额30亿元,实现净利润5亿元。经测算,公司2007年平均资产总额为50亿元,平均应收账款余额为10.5亿元。根据上述资料,回答下列问题:该公司本年度的资产净利率为()。

A:10.0%

B:16.7%

C:19.2%

D:20.0%答案:A解析:资产净利率=(净利润/平均资产总额)*100%。所以,该公司本年度的资产净利率为=(5/50)*100%=10.0%。

应收账款周转率(次)=营业收入/平均应收账款余额。所以,该公司的应收账款周转率为=30/10.5=2.86(次)。

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用和坏账损失,从而相对增加企业流动资产的投资收益。

营运能力比率又称运营效率比率,是用来衡量企业在资产管理方面效率的财务比率。营运能力比率包括:存货周转率、应收账款周转率、流动资产周转率和总资产周转率等。(六) -

第3题:

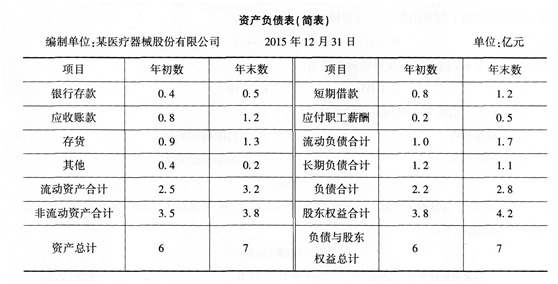

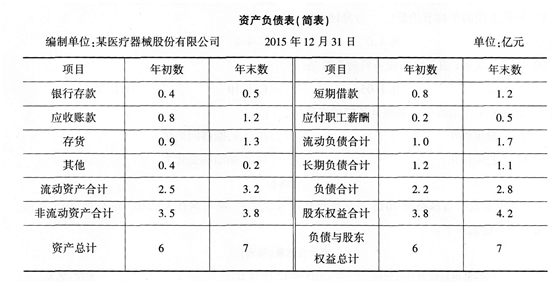

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下:

该公司2015年应收账款比年初增加了50%,可能导致公司()增加。A.机会成本

B.资本成本

C.坏账损失

D.收账费用答案:A,C,D解析:应收账款是指企业由于对外销售其产品、材料、提供劳务及其他原因.应该向购货单位或接受劳务的单位收取的款项。应收账款是在赊销或推迟劳务收款中产生,赊销或推迟劳务收款能够增加销售或营业量,减少产品库存和资金占用。但赊销或推迟劳务收款产生的大量应收账款会产生机会成本、坏账损失和收账费用,为此,应收账款管理的重点是制定适宜的应收账款政策。 -

第4题:

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下:

该公司2015年年末流动比率是()。A.1.56

B.1.88

C.1.94

D.2.01答案:B解析:流动比率=流动资产÷流动负债。此题中,流动比率=3.2÷1.7≈1.88。 -

第5题:

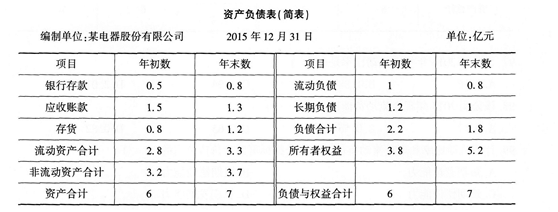

某电器股份有限公司2015年实现销售收入3亿元、净利润0.3亿元。该公司2015年简化资产负债表如下:

该公司2015年所有者权益增加,可能是由于公司()。A.股本增加

B.未分配利润增加

C.贷款增加

D.长期投资增加答案:A,B解析:股本增加和未分配利润增加都会增加所有者权益,货款增加会增加负债,长期投资增加是资产的增加。 -

第6题:

共用题干

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

根据以上资料,回答下列问题:该公司的应收账款周转率为()次。

A:2

B:2.14

C:3

D:3.11答案:B解析:净资产报酬率=(净利润/平均净资产额)*100%=0.3/[(3.8+5.2)/2]*100%=6.67%。

应收账款周转率=销售收入净额/平均应收账款余额=3/[(1.5+1.3)/2]=2.14。

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少利于减少以上三项。

AB股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。 -

第7题:

共用题干

某电器股份有限公司,2007年实现主营业务收入净额30亿元,实现净利润5亿元。经测算,公司2007年平均资产总额为50亿元,平均应收账款余额为10.5亿元。根据上述资料,回答下列问题:该公司的应收账款周转率为()次。

A:2.72

B:2.86

C:3.09

D:3.11答案:B解析:资产净利率=(净利润/平均资产总额)*100%。所以,该公司本年度的资产净利率为=(5/50)*100%=10.0%。

应收账款周转率(次)=营业收入/平均应收账款余额。所以,该公司的应收账款周转率为=30/10.5=2.86(次)。

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用和坏账损失,从而相对增加企业流动资产的投资收益。

营运能力比率又称运营效率比率,是用来衡量企业在资产管理方面效率的财务比率。营运能力比率包括:存货周转率、应收账款周转率、流动资产周转率和总资产周转率等。(六) -

第8题:

某医疗器械估分有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某医疗器械股份有限公司

2015年12月31日 单位:亿元

计算流动比率和现金流动负债比率两个指标可以评价该公司的( )。

A.短期运营能力

B.短期偿债能力

C.长期偿债能力

D.长期发展能力答案:B解析:流动比率和现金流动负债比率反映短期偿债能力 -

第9题:

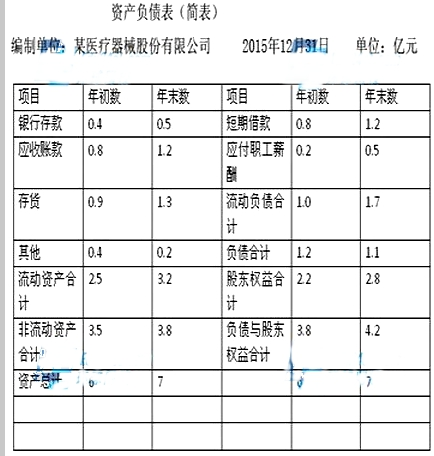

某电器股份有限公司,2008年实现销售收入3 亿元,实现净利润0.3 亿元,公司2008年简化资产负债表如下:资产负债表编制单位:某电器股份有限公司2008年12月31日

单位:亿元

根据以上资料,回答下列问题:

该公司2008年度所有者权益增加,可能是由于公司()。A.股本增加

B.未分配利润增加

C.贷款增加

D.长期投资增加答案:A,B解析:股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。 -

第10题:

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司的应收款周转率为( )次/年。

A.2

B.2.14

C.3

D.3.11答案:B解析:应收账款周转率=销售收入净额/平均应收账款余额=3÷ -

第11题:

某电器股份有限公司2015年实现销售收入3亿元、净利润0.3亿元。该公司2015年简化资产负债表如下:

该公司2015年应收账款减少,有利于公司减少()。A.坏账损失

B.机会成本

C.销售费用

D.收账费用答案:A,B,D解析:应收账款会产生坏账损失、机会成本和收账费用,因此应收账款的减少有利于减少以上三项。 -

第12题:

共用题干

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

根据以上资料,回答下列问题:如果评价该公司的营运能力,根据现有资料,还可以计算()。

A:存货周转率

B:流动比率

C:总资产周转率

D:流动资产周转率答案:C,D解析:净资产报酬率=(净利润/平均净资产额)*100%=0.3/[(3.8+5.2)/2]*100%=6.67%。

应收账款周转率=销售收入净额/平均应收账款余额=3/[(1.5+1.3)/2]=2.14。

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少利于减少以上三项。

AB股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。 -

第13题:

共用题干

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

根据以上资料,回答下列问题:该公司2008年度的净资产报酬率为()。

A:4.62%

B:5.15%

C:5.77%

D:6.67%答案:D解析:净资产报酬率=(净利润/平均净资产额)*100%=0.3/[(3.8+5.2)/2]*100%=6.67%。

应收账款周转率=销售收入净额/平均应收账款余额=3/[(1.5+1.3)/2]=2.14。

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少利于减少以上三项。

AB股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。 -

第14题:

某电器股份有限公司2015年实现销售收入3亿元、净利润0.3亿元。该公司2015年简化资产负债表如下:

该公司2015年的净资产收益率为()。A.4.62%

B.5.15%

C.5.77%

D.6.67%答案:D解析:净资产收益率=净利润÷平均净资产额×100%=0.3÷[(3.8+5.2)÷2]×100%≈6.67%。 -

第15题:

某电器股份有限公司2015年实现销售收入3亿元,实现净利润0.3亿元,公司2015年简化资产负债表如下:

资产负债表(简表) 编制单位:某电器股份有限公司

2015年12月31日 单位:亿元

该公司2015年应收账款减少,有利于公司减:少( )。

A.坏账损失

B.机会成本

C.销售费用

D.收账费用答案:A,B,D解析:应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少有利于以上三项。 -

第16题:

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动生产的现金流量净额为0.8亿元,公司2015年建华资产负债表如下:

计算流动比率和现金流动负债比率两个指标可以评价该公司的()A.短期营运能力

B.短期偿债能力

C.长期偿债能力

D.长期发展能力答案:B解析: -

第17题:

共用题干

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

根据以上资料,回答下列问题:该公司2008年度所有者权益增加,可能是由于公司()。

A:股本增加

B:未分配利润增加

C:贷款增加

D:长期投资增加答案:A解析:净资产报酬率=(净利润/平均净资产额)*100%=0.3/[(3.8+5.2)/2]*100%=6.67%。

应收账款周转率=销售收入净额/平均应收账款余额=3/[(1.5+1.3)/2]=2.14。

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少利于减少以上三项。

AB股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。 -

第18题:

某电器股份有限公司2015年实现销售收入3亿元、净利润0.3亿元。该公司2015年简化资产负债表如下:

该公司的应收账款周转率为()次/年。A.2

B.2.14

C.3

D.3.11答案:B解析:应收账款周转率=销售收入净额÷平均应收账款余额:3÷[(1.5+1.3)÷2]≈2.14。 -

第19题:

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元、净利润0.9亿元,经营活动产生的现金流量净额为0.8亿元。该公司2015年简化资产负债表如下:

计算流动比率和现金流动负债比率两个指标可以评价该公司的()。A.短期营运能力

B.短期偿债能力

C.长期偿债能力

D.长期发展能力答案:B解析:流动比率和现金流动负债比率反映短期偿债能力。 -

第20题:

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动生产的现金流量净额为0.8亿元,公司2015年建华资产负债表如下:

该公司2015年末流动比率是()A.1.56

B.1.88

C.1.94

D.2.01答案:B解析: -

第21题:

某电器股份有限公司2015年实现销售收入3亿元、净利润0.3亿元。该公司2015年简化资产负债表如下:

如果评价该公司的营运能力,根据现有资料,还可以计算()。A.存货周转率

B.流动比率

C.总资产周转率

D.流动资产周转率答案:C,D解析:计算存货周转率需要知道销售成本,而此题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率:销售收入净额÷平均资产总额,由此题中信息可得为46.2%;流动资产周转率=销售收入净额÷平均流动资产总额,由此题可得为98.4%。 -

第22题:

某医疗器械股份有限公司,2015年度实现销售收入3.8亿元,实现净利润0.9亿元,经营活动生产的现金流量净额为0.8亿元,公司2015年建华资产负债表如下:

该公司2015年应收账款比年初增加了50%,可能导致公司()增加A.机会成本

B.资本成本

C.坏账损失

D.收账费用答案:A,C,D解析:本题考查应收账款管理。应收账款是指企业由于对外销售其产品、材料、提供劳务及其他原因,应该向购货单位或接受劳务的单位收取的款项。应收账款是在赊销或推迟劳务收款中产生,赊销或推迟劳务收款能够增加销售或营业量,减少产品库存和资金占用。但赊销或推迟劳务收款产生的大量应收账款会产生机会成本、坏账损失和收账费用,为此,应收账款管理的重点是制定适宜的应收账款政策。 -

第23题:

共用题干

某电器股份有限公司,2008年实现销售收入3亿元,实现净利润0.3亿元,公司2008年简化资产负债表如下:

根据以上资料,回答下列问题:该公司2008年应收账款减少,有利于公司减少()。

A:坏账损失

B:机会成本

C:销售费用

D:收账费用答案:A,B,D解析:净资产报酬率=(净利润/平均净资产额)*100%=0.3/[(3.8+5.2)/2]*100%=6.67%。

应收账款周转率=销售收入净额/平均应收账款余额=3/[(1.5+1.3)/2]=2.14。

计算存货周转率需要知道销售成本,而原题中没有提供该项信息;流动比率是用来分析短期偿债能力的财务指标;总资产周转率=销售收入净额/平均资产总额,由原题中信息可得为46.2%;流动资产周转率=销售收入净额/平均流动资产总额,由原题可得为98.4%。

应收账款会产生坏账损失,产生机会成本和收账费用,因此应收账款的减少利于减少以上三项。

AB股本增加和未分配利润增加都会增加所有者权益,贷款增加会增加负债,长期投资增加是资产的增加。