某企业产销量和资金变化情况如下表:年度 产销量(万件) 资金占用(万元) 2001 58 50 2002 55 46 2003 50 48 2004 60 53 2005 65 54则采用高低点法确定的单位变动资金为( )元。A.0.40B.0.53C.0.42D.0.55

题目

某企业产销量和资金变化情况如下表:

年度 产销量(万件) 资金占用(万元) 2001 58 50 2002 55 46 2003 50 48 2004 60 53 2005 65 54则采用高低点法确定的单位变动资金为( )元。

A.0.40

B.0.53

C.0.42

D.0.55

相似考题

更多“某企业产销量和资金变化情况如下表: 年度 产销量(万件) 资金占用(万元) 20 ”相关问题

-

第1题:

某公司生产某种产品的固定成本是40万元,除去固定成本外,该产品每单位成本为5元,市场售价为9元,若要达到20万元销售毛利的目标,该产品产销量应为()

A、5万件

B、10万件

C、15万件

D、20万件

参考答案:C

-

第2题:

高低点法下的高点数据是指产销量等的最大点及其对应的资金占用量,低点数据是指产销量等的最小点及其对应的资金占用量。

正确答案:√

本题考核的是资金习性预测法。高低点法下的高点数据是指产销量等的最大点及其对应的资金占用量,低点数据是指产销量等的最小点及其对应的资金占用量。 -

第3题:

某公司编制的资金需要量预测表如下:

年度 产销量(Xi)(万件) 资金占用(Yi)(万元) XiYi Xi2 2003 19 73 1387 361 2004 20 75 1500 400 2005 22 80 1760 484 2006 21 77 1617 441 2007 23 82 1886 529 合计n=5 ∑Xi=105 ∑Yi=387 ∑XiYi=8150 ∑Xi2=2215

要求:

(1)利用回归直线法确定资金需要量与产销量的线性关系方程;

(2)如果预计2008年的产销量为25万件,计算2008年资金需要量。

正确答案:

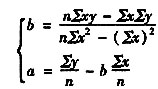

(1)a=(2215×387—105×8150)/(5×2215—105×105)=(857205—855750)/(11075—11025)=29.1

b=(5×8150—105×387)/(5×2215—105×105)=(40750—40635)/50=2.3

即:资金需要量与产销量的线性关系方程为y=29.1+2.3X

(2)预计2008年资金需要量=29.1+2.3×25=86.6(万元) -

第4题:

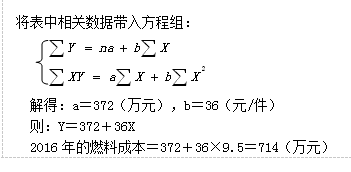

某企业过去5年的产销量和燃料成本的有关资料如下表,该企业2016年预计产销量为9.5万件。

要求:用回归直线法预计2016年的燃料成本。答案:解析:

-

第5题:

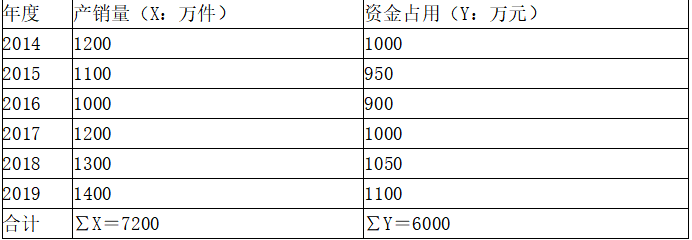

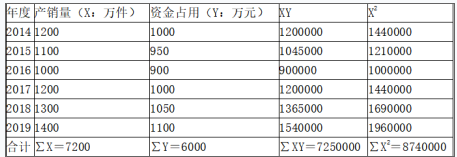

某企业2014年至2019年历年产销量和资金变化情况如表所示,数据已经整理,见下表。2020年预计销售量为1500万件

要求:

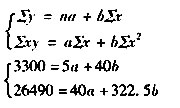

(1)采用回归直线法确定销售量与资金占用之间的数量关系(y=a+bX);

(2)预计2020年的资金占用量;

(3)计算2020年企业新增的资金需要量。答案:解析:(1)

资金需要量预测表(按总额预测)

代入方程组:

7250000=7200×a+8740000×b

6000=6×a+7200×b

解得:a=400,b=0.5, 因此,Y=400+0.5X

(2)2020年预计销售量1500万件,所以2020年资金占用量为:400+0.5×1500=1150(万元)。

(3)2020年企业新增的资金需要量=2020年资金占用量-2019年资金占用量=1150-1100=50(万元)。 -

第6题:

某企业经营A、产品,已知产销量10万件时总成本100万元,产销量12万件时总成本114万元。 计算题:期望边际贡献5元时的企业出厂价格。

正确答案: 出厂价格=7元 -

第7题:

某企业经营A、产品,已知产销量10万件时总成本100万元,产销量12万件时总成本114万元。计算题:企业采用二阶渠道分销,中间商单位购销费用0.5元,加成率分别为8%与10%,试计算市场零售价格。

正确答案: 市场零售价格=9.46元 -

第8题:

某构件厂设计年产销量为6万件,每件售价为400元,单件产品的变动成本为150元,单件产品营业税及附加为50元,年固定成本为300万元。该厂年利润达到100万元时的年产销量是()。

- A、2万件

- B、4万件

- C、6万件

- D、8万件

正确答案:A -

第9题:

某企业保本点的产销量为12000件,预计年度实际产销量将达到18000件,该企业的经营杠杆系数为()。

- A、3

- B、1.5

- C、2

- D、2.5

正确答案:A -

第10题:

问答题某企业经营A、产品,已知产销量10万件时总成本100万元,产销量12万件时总成本114万元。计算题:企业采用二阶渠道分销,中间商单位购销费用0.5元,加成率分别为8%与10%,试计算市场零售价格。正确答案: 市场零售价格=9.46元解析: 暂无解析 -

第11题:

问答题某企业设计年产量为60万件,销售单价为12元,单位变动成本为8元,固定成本总额为60万元。 试求用产销量、销售收入、生产能力利用率、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。正确答案: 盈亏平衡产销量Q=F/(P-V)=60/(12-8)=15万件

盈亏平衡销售收入R=Q*P=15*12=180万元

盈亏平衡生产能力利用率S=Q/Q0=15/60=25%

盈亏平衡销售单价P=F/Q0+V=60/60+8=9元/件

产销量安全度1-S=1-25%=75%

价格安全度1-P/P0=1-9/12=25%解析: 暂无解析 -

第12题:

单选题某构件厂设计年产销量为6万件,每件售价为400元,单件产品的变动成本为150元,单件产品营业税及附加为50元,年固定成本为300万元。该厂年利润达到100万元时的年产销量是()。A2万件

B4万件

C6万件

D8万件

正确答案: D解析: 暂无解析 -

第13题:

某企业2002年至2006年的产销数量和资金占用数量的历史资料如下表所示,该企业2007年预计产销量为95000件。

要求:

(1)分别运用高低点法和回归分析法计算该企业2007年的资金需要量;

(2)说明两种方法预测的2007年资金需要量出现差异的原因。

某企业产销量与资金占用量表

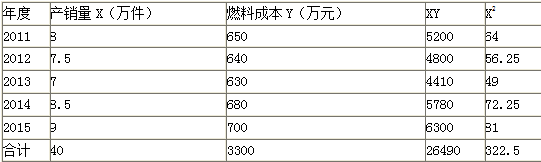

年度 产量(x)(万件) 资金占用量(Y)(万元) 2002 8.0 650 2003 7.5 640 2004 7.0 630 2005 8.5 680 2006 9.0 700

正确答案:

(1)采用高低点法预测2007年的资金需要量

①6=(700-630)/(9-7)=35(元/件)

②由Y=a+bx,代入2004年数据,求得:a=Y-bx=6300000-35×70000=3850000(元)

或者:代入2006年数据,求得:n=Y-bx=7000000-35×90000=3850000(元)

建立预测资金需要量的数学模型:Y=3850000+35x

③预测2007年产量为95000件时的资金需要量=3850000+35×95000=7175000(元)

(2)采用回归分析法预测2007年的资金需要量

④根据资料计算整理出下列计算表中数据

年度产量(x)

资金占用量(y)

xy

x2

2002

8.0

650

5200

64

2003

7.5

640

4800

56.25

2004

7.0

630

4410

49

2005

8.5

680

5780

72.25

2006

9.0

700

6300

81

合计(n=5)

Σx=40

Σy=3300

Σxy=26490

Σx2=322.5

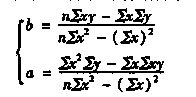

⑦将表中数据代入

得到:

b=(5×26490-40×3300)/(5 2322.5-40 ×40)=36

a=3300/5-36×40/5=372

或者:将表中数据代入下列方程组

解得:b=36,a=372

或者:将表中数据代入

得到:

b=(5×26490-40×3300)/(5×322.5-40×40)=36

a=(322.5×3300-40×26490)/(5×322.5-40×40)=372

③预计2007年产量为95000件的资金需要量=372+36×9.5=714(万元)=7140000(元)

(3)两种测算方法的差额=7175000-7140000=35000(元)

其原因是高低点法只考虑了2004年和2006年的情况,而回归分析法考虑了2002~2006年各年的情况。 -

第14题:

A公司产销量和资金变化情况如下表所示。

年度 产量x(Zi-件) 资金占用量y(万元) 2002 6.O 500 2003 5.5 475 2004 5.O 450 2005 6.5 520 2006 7.O 550

假设2007年预计产量为lO万件,试用回归直线法预测2007年的资金需要量。

正确答案:

首先,根据题中所给的资料,经计算得到下表: -

第15题:

利用高低点法预测资金占用量时,高点数据是指资金占用量的最高点及其对应的产销量等,低点数据是指资金占用量的最低点及其对应的产销量等。( )

正确答案:×

利用高低点法预测资金占用量时,高点数据是指产销量等的最高点及其对应的资金占用量,低点数据是指产销量等的最低点及其占用的资金占用量。 -

第16题:

某企业2015年~2019年度产销数量和资金占用额的历史资料如下表所示,该企业2020年预计产销量为8.6万件。

要求:采用高低点法预测该企业2019年的资金需用量。答案:解析:b=(700-630)/(9.0-7.0)=35(元/件)

a=700-9.0×35=630-7.0×35=385(万元)

即资金习性模型:为y=385+35x

若该企业2020年预计产销量为8.6万件,则2020年的资金需用量为:

385+35×8.6=686(万元) -

第17题:

某企业2012年至2016年各年的产销量依次为8.0万件、7.2万件、7.0万件、8.8万件、9.0万件;各年的资金占用额依次为650万元、620万元、630万元、710万元、700万元。运用高低点法分离资金占用中的不变资金与变动资金时,下列说法中正确的有()。A.资金占用中的单位变动资金为35元/件

B.资金占用中的单位变动资金为56.25元/件

C.资金占用中的不变资金为215万元

D.资金占用中的不变资金为385万元答案:A,D解析:单位变动资金=(700-630)/(9.0-7.0)=35(元/件);不变资金=700-9.0×35=630-7.0×35=385(万元)。 -

第18题:

某企业设计年产量为60万件,销售单价为12元,单位变动成本为8元,固定成本总额为60万元。 试求用产销量、销售收入、生产能力利用率、产品价格等表示的盈亏平衡点和产销量安全度、价格安全度。

正确答案: 盈亏平衡产销量Q=F/(P-V)=60/(12-8)=15万件

盈亏平衡销售收入R=Q*P=15*12=180万元

盈亏平衡生产能力利用率S=Q/Q0=15/60=25%

盈亏平衡销售单价P=F/Q0+V=60/60+8=9元/件

产销量安全度1-S=1-25%=75%

价格安全度1-P/P0=1-9/12=25% -

第19题:

某公司生产某种产品的固定成本是40万元,单位变动成本为4元,市场售价为9元。若要达到10万元利润的目标,该产品产销量应是()。

- A、5万件

- B、10万件

- C、15万件

- D、20万件

正确答案:B -

第20题:

A公司用线性回归法预测资金需要量,不变资产总额为200万元,单位可变资本额为40万元,预计下年度产销量为5万件,则下年度资本需要量为()。

- A、200万

- B、300万

- C、400万

- D、500万

正确答案:C -

第21题:

单选题某构件厂设计年产销量为6万件,每件售价为400元,单件产品的变动成本为150元,单件产品营业税及附加为50元,年固定成本为300万元。该厂年利润达到100万元时的年产销量是( )万件。A2

B4

C6

D8

正确答案: C解析: -

第22题:

问答题某企业经营A、产品,已知产销量10万件时总成本100万元,产销量12万件时总成本114万元。 计算题:期望边际贡献5元时的企业出厂价格。正确答案: 出厂价格=7元解析: 暂无解析 -

第23题:

单选题假设某企业只生产销售一种产品,单价40元,边际贡献率40%,每年固定成本200万元,预计来年产销量20万件,则下来年预计利润为()万元。A120

B100

C105

D125

正确答案: D解析: 暂无解析