A公司运用标准成本系统计算甲产品成本,有关资料如下: (1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。 (2)其他情况: 本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期

题目

A公司运用标准成本系统计算甲产品成本,有关资料如下: (1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。 (2)其他情况: 本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。 要求: (1)编制甲产品标准成本卡,填写下表: 甲产品标准成本卡单位:元 项目 用量标准 价格标准 单位标准成本 直接材料 直接人工 变动制造费用 固定制造费用 单位标准成本 (2)计算直接材料价格差异和直接材料用量差异,并分析它们产生的可能原因(每项差异说出两个因素即可); (3)计算直接人工效率差异和直接人工工资率差异,并分析它们产生的可能原因(每项差异说出两个因素即可); (4)计算变动制造费用效率差异、变动制造费用耗费差异、变动制造费用成本差异; (5)计算固定制造费用成本差异、固定制造费用耗费差异、固定制造费用能量差异、固定制造费用产量差异和固定制造费用效率差异,说明固定制造费用能量差异与固定制造费用产量差异和固定制造费用效率差异的关系。

相似考题

参考答案和解析

(1)

甲产品标准成本卡

单位:元

|

项目 |

用量 标准 |

价格标准 |

单位标准成本 |

|

直接材料 |

|

2 |

10 |

|

直接人工 |

4 |

6000/2000=3 |

12 |

|

变动制造费用 |

4 |

5000/2000=2.5 |

10 |

|

固定制造费用 |

4 |

2200/2000=1.1 |

4.4 |

|

单位标准成本 |

|

|

36.4 |

(2)

直接材料价格差异

=(实际价格-标准价格)×实际用量

=(2.1-2)×2050=205(元)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(2050—490×5)×2=-800(元)

差异分析:

区接材料价格差异为正数,属于超支差异,超支的原因可能是市场价格提高、运输方式的变动导致运费增加等导致实际价格提高。

直接材料用量差异为负数,属于节约差异,节约的原因可能是工人用料的责任心增强、材料质量提高等导致单位产品的实际用量减少。

(3)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×工资率标准

=(2100—490×4)×3=420(元)

直接人工工资率差异

=(实际工资率-工资率标准)×实际人工工时

=(6620/2100—3)×2100=320(元)

差异分析:

直接人工效率差异为正数,属于超支差异,超支的原因可能是工人技术状况不好、工作环境不好等等导致单位产品实际人工工时增加。

直接人工工资率差异为正数,属于超支差异,超支的原因可能是由于工人的升级、加班等等导致实际工资率提高。

(4)

变动制造费用效率差异

=(实际工时-实际产量下标准工时)X标准分配率

=(2100—490×4)×2.5=350(元)

变动制造费用耗费差异

=(实际分配率-标准分配率)X实际产量下实际工时

=(5400/2100-2.5)×2100=150(元)

变动制造费用成本差异

=实际变动制造费用-实际产量下标准变动制造费用

=5400—490×4×2.5=500(元)

或:变动制造费用成本差异

=变动制造费用效率差异+变动制造费用耗费差异

=350+150=500(元)

(5)

固定制造费用成本差异

=实际固定制造费用-实际产量下标准固定制造费用

=1900—490×4×1.1=-256(元)

固定制造费用耗费差异

=实际固定制造费用-预算产量下标准固定制造费用

=1900—2200=-300(元)

固定制造费用能量差异

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

=(2000—490X4)×1.1=44(元)

固定制造费用产量差异

=(预算产量下标准工时-实际工时)×标准分配率

=(2000—2100)×1.1=-110(元)

固定制造费用效率差异

=(实际工时-实际产量标准工时)×标准分配率

=(2100—490×4)×1.1=154(元)

固定制造费用能量差异(44)

=固定制造费用产量差异(-110)+固定制造费用效率差异(154)

更多“A公司运用标准成本系统计算甲产品成本,有关资料如下: (1)本期单位产品直接材料的标准用量为5公 ”相关问题

-

第1题:

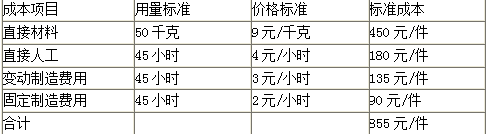

某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000小时。

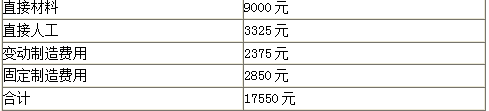

(2)本月实际产量20件,实际耗用材料900 千克,实际人工工时950小时,实际成本如下:

<1>、计算本月产品成本差异总额。

<2>、计算直接材料价格差异和用量差异。

<3>、计算直接人工效率差异和工资率差异。

<4>、计算变动制造费用耗费差异和效率差异。

<5>、计算固定制造费用耗费差异、闲置能量差异、效率差异。答案:解析:本月产品成本差异总额=17550-855×20=450(元)

【考点“直接人工成本差异分析”】

直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5分)

【考点“直接人工成本差异分析”】

直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1分)

【考点“直接人工成本差异分析”】

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1分)

【考点“直接人工成本差异分析”】

固定制造费用耗费差异=2850-1000×2=850(元)(1分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5分)

【考点“直接人工成本差异分析”】 -

第2题:

A公司运用标准成本系统计算甲产品成本,有关资料如下:

(1)本期单位产品直接材料的标准用量为5公斤,单位材料的标准价格为2元,单位产品的标准工时为4小时,预计标准总工时为2000小时,标准工资总额为6000元,标准制造费用总额为7200元(其中变动制造费用为5000元,固定制造费用为2200元)。

(2)其他情况:本期产品的实际产量为490件,耗用直接人工2100小时,支付工资6620元,支付制造费用7300元(其中变动制造费用5400元,固定制造费用1900元),采购原材料的价格为2.1元/公斤,本期领用原材料2050公斤。

要求:

(1)编制甲产品标准成本卡,填写下表:

(2)计算直接材料价格差异和直接材料用量差异;

(3)计算直接人工效率差异和直接人工工资率差异;

(4)计算变动制造费用效率差异、变动制造费用耗费差异;

(5)计算固定制造费用耗费差异、能量差异、闲置能量差异和效率差异。答案:解析:(1)甲产品标准成本卡,填写下表:

(2)直接材料价格差异=(实际价格-标准价格)×实际用量

=(2.1-2)×2050=205(元)

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

=(2050-490×5)×2=-800(元)

(3)直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×工资率标准

=(2100-490×4)×3=420(元)

直接人工工资率差异

=(实际工资率-工资率标准)×实际人工工时

=(6620/2100-3)×2100=320(元)

(4)变动制造费用效率差异

=(实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×2.5=350(元)

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(5400/2100-2.5)×2100=150(元)

(5)固定制造费用耗费差异

=实际固定制造费用-预算产量下标准固定制造费用

=1900-2200=-300(元)

固定制造费用能量差异

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

=(2000-490×4)×1.1=44(元)

固定制造费用闲置能量差异

=(预算产量下标准工时-实际产量下实际工时)×标准分配率

=(2000-2100)×1.1=-110(元)

固定制造费用效率差异

=(实际产量下实际工时-实际产量下标准工时)×标准分配率

=(2100-490×4)×1.1=154(元) -

第3题:

.甲企业采用标准成本法核算产品成本,上月直接材料成本相关资料如下: (1)实际产量为2万件,实际发生直接材料成本100万元; (2)直接材料成本总差异为8.2万元; (3)实际直接材料用量4万千克; (4)单位产品直接材料标准用量为1.8千克/件。 要求: (1)计算上月直接材料价格差异; (2)计算上月直接材料数量差异;

A -

第4题:

甲企业采用标准成本法核算产品成本,上月直接材料成本相关资料如下:

(1)实际产量为2万件,实际发生直接材料成本100万元;

(2)直接材料成本总差异为8.2万元;

(3)实际直接材料用量4万千克;

(4)单位产品直接材料标准用量为1.8千克/件。

要求:

(1)计算上月直接材料价格差异;

(2)计算上月直接材料数量差异;

(3)说明常见的直接材料价格差异和直接材料数量差异形成的具体原因(各列举三个具体原因)。答案:解析:(1)上月直接材料标准成本=100-8.2=91.8(万元)

单位产品直接材料标准成本=91.8/2=45.9(元/件)(1分)

直接材料标准价格=45.9/1.8=25.5(元/千克)(1分)

上月直接材料价格差异=实际数量×(实际价格-标准价格)=4×(100/4-25.5)=-2(万元)(1分)

(2)上月直接材料数量差异=(实际数量-标准数量)×标准价格=(4-2×1.8)×25.5=10.2(万元)(1分)

或者:上月直接材料数量差异=直接材料成本总差异-直接材料价格差异=8.2-(-2)=10.2(万元)(1分)

(3)材料价格差异是在材料采购过程中形成的,采购部门未能按标准价格进货的原因有许多,譬如,供应厂家调整售价,本企业未批量进货、未能及时订货造成的紧急订货、采购时舍近求远使运费和途耗增加、不必要的快速运输方式、违反合同被罚款、承接紧急订货造成额外采购等。(任写三个即可)

材料数量差异是在材料耗用过程中形成的。材料数量差异形成的具体原因也有许多,譬如,工人操作疏忽造成废品或废料增加、操作技术改进而节省材料、新工人上岗造成用料增多、机器或工具不适造成用料增加等。(任写三个即可)(3分) -

第5题:

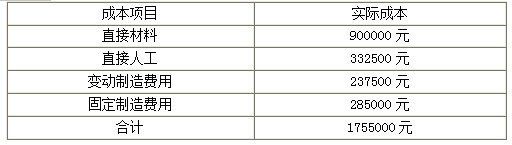

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。答案:解析:1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)