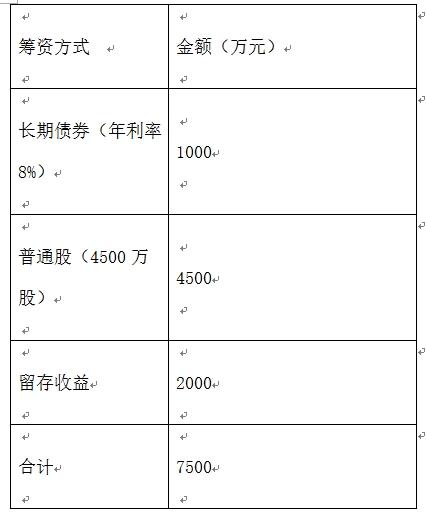

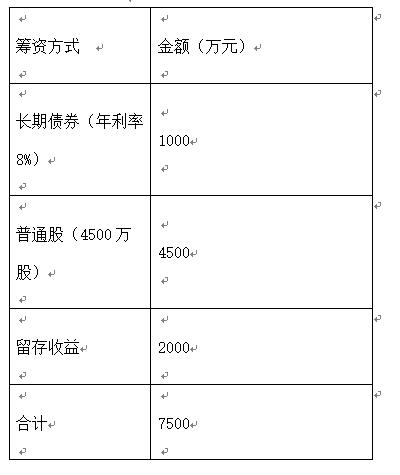

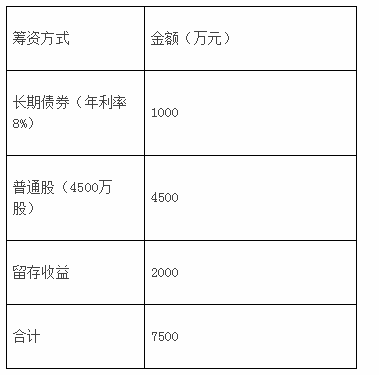

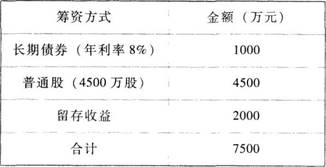

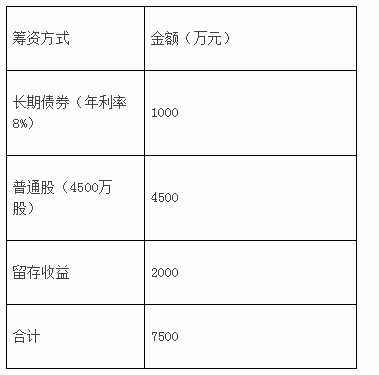

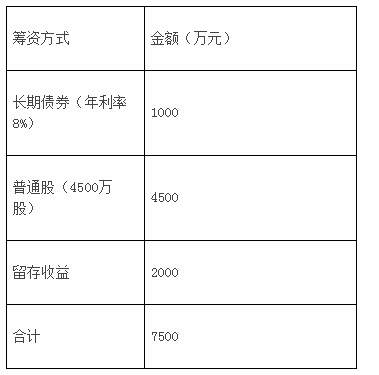

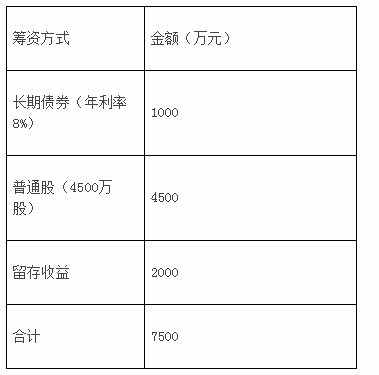

已知某公司目前资本结构如下: 筹资方式 金额(万元) 长期债券(年利率8%)) 1000 普通股(4500万股) 4500 留存收益 2000 合计 7500 因生产扩张,公司年初准备增加资金2500万元,现有两个筹资方案可供选择: 甲方案为增发1000万股普通股,每股市价2.5元; 乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。 假设股票于债券的发行费用均可忽略不计;适用的企业所得税率为25%。 问: 如果公司预计息税前利润为1200万元,则该公司应采用哪种筹资方案?A.应采用

题目

已知某公司目前资本结构如下: 筹资方式 金额(万元) 长期债券(年利率8%)) 1000 普通股(4500万股) 4500 留存收益 2000 合计 7500 因生产扩张,公司年初准备增加资金2500万元,现有两个筹资方案可供选择: 甲方案为增发1000万股普通股,每股市价2.5元; 乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。 假设股票于债券的发行费用均可忽略不计;适用的企业所得税率为25%。 问: 如果公司预计息税前利润为1200万元,则该公司应采用哪种筹资方案?

A.应采用甲方案,追加股票筹资

B.应采用乙方案,追加债务筹资

C.两种方案均可

D.两种方案都不可以

相似考题

更多“已知某公司目前资本结构如下: 筹资方式 金额(万元) 长期债券(年利率8%)) 1000 普通股(4500万股) 4500 留存收益 2000 合计 7500 因生产扩张,公司年初准备增加资金2500万元,现有两个筹资方案可供选择: 甲方案为增发1000万股普通股,每股市价2.5元; 乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。 假设股票于债券的发行费用均可忽略不计;适用的企业所得税率为25%。 问: 如果公司预计息税前利润为1200万元,则该公司应采用哪种筹资方案?”相关问题

-

第1题:

某公司2008年年初的资本总额为6000万元,其中,公司债券为2000万元(按面值发行,票面年利率为10%,每年年末付息,3年后到期);普通股股本为4 000万元(面值4元,1 000万股)。2008年该公司为扩大生产规模,需要再筹集1 000万元资金,有以下两个筹资方案可供选择。

(1)增加发行普通股,预计每股发行价格为5元;

(2)增加发行同类公司债券,按面值发行,票面年利率为12%.

预计2008年可实现息税前利润1 000万元,适用所得税税率为25%

要求:测算两种筹资方案的每股利润无差异点,并据此进行筹资决策。

参考答案

-

第2题:

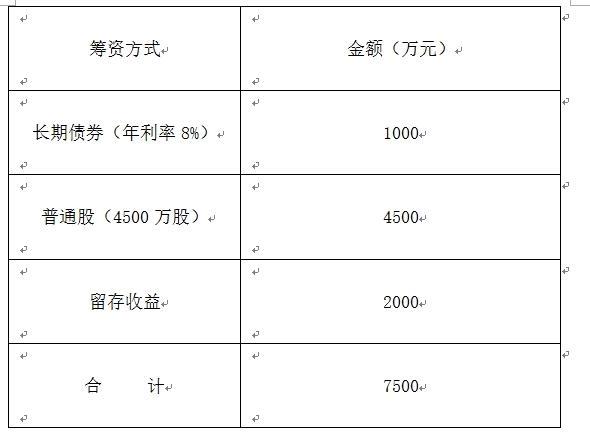

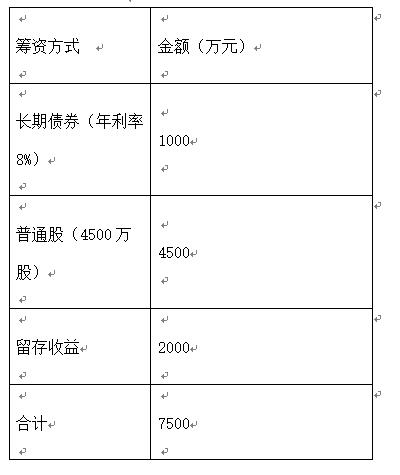

2.已知某公司当前资金结构如下: 筹资方式 金额(万元) 长期债券(年利率8%) 普通股(4500万股) 留存收益 1 000 4500 2000 合 计 7500 因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股利润无差别点的息税前利润。

(2)计算处于每股利润无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股利润无差别点上增长10%,计算采用乙方案时该公司每股利润的增长幅度。

正确答案:

(1)计算两种筹资方案下每股利润无筹别点的息税前利润:

[(EBIT-1000×8%)×(1-33%)]/(4500+1000)

=[EBIT-(1000×8%+2500×10%)]×(1-33%)/4500

EBIT=1455(万元)

或

甲方案年利息=1000×8%=80(万元)

乙方案年利息=1000×8%+2500×10%=330(万元)

[(EBIT-80)×(1-33%)]/(4500+1000)

=(EBIT-330)×(1-33%)/4500

EBIT=1455(万元)

(2分)

(2)乙方案财务杠杆系数

=1455/[1455-(1000×8%+2500×10%)]

=1455/(1455-330)

=1.29(1分)

(3)因为:预计息税前利润=1200万元

所以:应采用甲方案(或增发普通股)(0.5分)

(4)因为:预计息税前利润=1600万元>EBIT=1455万元

所以:应采用乙方案(或发行公司债券)(0.5分)

(5)每股利润增长率=1.29×10%=12.9%(1分)

说明:如果第(5)步骤采用其他方法计算,并得出正确结果,也可得分。 -

第3题:

共用题干

(一)

资料某公司2012年末的长期资本总额为8000万元,其中包括长期借款3000万元,年利率6%;普通股股本4000万元(每股面值1元,4000万股),留存收益1000万元。公司采用固定股利政策,每年每股现金股利为0.3元。公司拟在2013年实施扩张计划,需要追加筹资3000万元,董事会需要对甲、乙两个备选筹资方案进行决策:方案甲:全部通过增发普通股筹资,按目前市场价格每股3元发行,增发普通股1000万股;方案乙:全部通过发行公司债券筹资,平价发行面值为100元的债券3000万元,票面利率为7%,每年付息一次。不考虑筹资费用,公司股利政策保持不变,公司适用的所得税税率为25%。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。甲、乙两个筹资方案的每股收益无差别点处的息税前利润为:

A:502.5万元

B:670万元

C:922.5万元

D:1230万元答案:D解析: -

第4题:

共用题干

(一)

资料某公司2012年末的长期资本总额为8000万元,其中包括长期借款3000万元,年利率6%;普通股股本4000万元(每股面值1元,4000万股),留存收益1000万元。公司采用固定股利政策,每年每股现金股利为0.3元。公司拟在2013年实施扩张计划,需要追加筹资3000万元,董事会需要对甲、乙两个备选筹资方案进行决策:方案甲:全部通过增发普通股筹资,按目前市场价格每股3元发行,增发普通股1000万股;方案乙:全部通过发行公司债券筹资,平价发行面值为100元的债券3000万元,票面利率为7%,每年付息一次。不考虑筹资费用,公司股利政策保持不变,公司适用的所得税税率为25%。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在公司预计2013年息税前利润为3590万元的情况下,应选择的筹资方案及相应的每股收益为:

A:甲方案,0.60元

B:乙方案,0.60元

C:甲方案,0.80元

D:乙方案,0.80元答案:B解析: -

第5题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1200万元,该公司应采用的筹资方案是( )。A、两个筹资方案均可

B、采用甲方案筹资

C、采用乙方案筹资

D、两个筹资方案均不可答案:B解析:由于预计的EBIT(1200万元)小于无差别点的EBIT(1455万元),所以应采用追加股票筹资,即采用甲方案筹资。 -

第6题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1600万元,该公司应采用的筹资方案是( )。A、两个筹资方案均可

B、采用甲方案筹资

C、采用乙方案筹资

D、、两个筹资方案均不可答案:C解析:由于预计的EBIT(1600万元)大于无差别点的EBIT(1455万元),所以应采用追加负债筹资,即采用乙方案筹资。 -

第7题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1600万元,该公司应采用的筹资方案是( )。

A.两个筹资方案均可

B.采用甲方案筹资

C.采用乙方案筹资

D..两个筹资方案均不可答案:C解析:由于预计的EBIT(1600万元)大于无差别点的EBIT(1455万元),所以应采用追加负债筹资,即采用乙方案筹资。

-

第8题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<1>、筹资前,公司现有资本结构下,采用公司价值分析法计算的权益资本的市场价值为( )万元。A.7500

B.7800

C.7300

D.8000答案:B解析:权益资本的市场价值=(EBIT-I)×(1-25%)/Ks=[2000×(1-25%)-7000×7.5%]/12.5%=7800(万元)。 -

第9题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<4>、采用方案二筹资后,该公司的加权资本成本为( )。A.7.2%

B.11.59%

C.11.4%

D.12.5%答案:B解析:按方案二筹资后的加权资本成本=13.79%×(8000+5000)/20000+7.5%×7000/20000=11.59%。 -

第10题:

已知某公司当前资本结构如下:

因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算两种筹资方案下每股收益无差别点的息税前利润。

(2)计算处于每股收益无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股收益无差别点上增长10%,计算采用乙方案时该公司每股收益的增长幅度。答案:解析:(1)[(EBIT-1000×8%)×(1-25%)]/(4500+1000)=[(EBIT-1000× 8%-2500×10%)×(1-25%)]/4500,EBIT=1455(万元)

(2)DFL=EBIT0/(EBIT0-I0)=1455/(1455-1000×8%-2500×10%)=1.29

(3)由于预计的EBIT(1200万元)小于每股收益无差别点的EBIT(1455万元),因此应采用追加股票筹资,即采用甲方案筹资。

(4)由于预计的EBIT(1600万元)大于每股收益无差别点的EBIT(1455万元),因此应采用追加负债筹资,即采用乙方案筹资。

(5)根据财务杠杆的定义公式可知:财务杠杆系数DFL=普通股盈余变动率/息税前利润变动率。此时息税前利润在每股收益无差别点上增长10%,并且根据第(2)问计算得到的财务杠杆系数=1.29,每股收益的增长幅度=1.29×10%=12.9%。 -

第11题:

问答题MC公司2002年初的负债及所有者权益总额为9000万元,其中,公司债券为1000万元(按面值发行,票面利率为8%,每年末付息,三年后到期);普通股股本为4000万元(面值1元,4000万股);资本公积为2000万元;其余为留存收益。2002年该公司为扩大生产规模,需要再筹资1000万元,有以下两个筹资方案可供选择。方案一:增加发行普通股,预计每股发行价格为5元方案二:增加发行同类公司债券,按面值发行,票面利率为8%。预计2002年可实现息税前利润2000万元,适用的企业所得税税率为33%。要求:(1)计算增发股票方案的下列指标:①2002年增发普通股股份数;②2002年全年债券利息。(2)计算增发公司债券方案下的2002年全年债券利息。(3)计算每股收益无差别点,并据此进行筹资决策。正确答案: (1)①200万股;②80万元(2)160万元(3)①1760万元②筹资决策:选方案二。解析: 暂无解析 -

第12题:

单选题某公司当前总资本为32600万元,其中债务资本20000万元(年利率6%)、普通股5000万股(每股面值1元,当前市价6元)、资本公积2000万元,留存收益5600万元。公司准备扩大经营规模,需追加资金6000万元,现有两个筹资方案可供选择:甲方案为发行1000万股普通股、每股发行价5元,同时向银行借款1000万元、年利率8%。乙方案为按面值发行5200万元的公司债券、票面利率10%,同时向银行借款800万元、年利率8%。假设不考虑股票与债券的发行费用,公司适用企业所得税税率25%,则上述两方案每股收益无差别点息税前利润为()万元。A2420

B4304

C4364

D4502

正确答案: D解析: 假设每股收益无差别点时息税前利润为EBIT, 则可以列式:(EBIT-20 000×6%-1 000×8%)×(1-25%)/(5 000+1 000)=(EBIT-20 000×6%-5 200×10%-800×8%)×(1-25%)/5 000,解答EBIT=4 304(万元)。 -

第13题:

已知某公司当前资本结构如下:

因生产发展需要,公司年初准备增加资本2500万元,现有两个筹资方案可供选择;甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元,假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股盈余无差别点的息税前利润。

(2)计算处于每股盈余无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股盈余无差别点的基础上增长10%,计算采用乙方案时该公司每股盈余的增长幅度。

正确答案:

本题的主要考核点是每股盈余无差别点的确定及其应用。

(1)计算两种筹资方案下每股盈余无差别点的息税前利润:

解之得:EBIT=1455(万元)

或:甲方案年利息=1000×8%=80(万元)

乙方案年利息=1000×8%+2500×10%

=330(万元)

解之得:EBIT=1455(万元)

(2)乙方案财务杠杆系数

(3)因为:预计息税前利润=1200万元EBIT=1455万元

所以:应采用甲方案(或增发普通股)

(4)因为:预计息税前利润=1600万元>EBIT=1455万元

所以:应采用乙方案(或发行公司债券)

(5)每股盈余增长率=1.29×10%=12.9% -

第14题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

预计公司的销售收入为5000万元,该公司应采用的筹资方案为( )。

A.两个筹资方案均可

B.采用甲方案筹资

C.采用乙方案筹资

D.不做选择标准答答案:C解析:由(4)可知每股收益无差别点的销售收入为3258.33万元,因此公司销售收入为5000万元时,大于3258.33万元,应当选择债务融资,选择乙方案。 -

第15题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

两种筹资方案下每股收益无差别点的息税前利润是( )万元。A、2500

B、1455

C、2540

D、1862答案:B解析:[(EBIT-1000×8%)×(1-25%)]/(4500+1000)= [(EBIT-1000×8%-2500×10%)×(1-25%)]/4500

EBIT=1455(万元 ) -

第16题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果该企业固定成本为500万元,变动成本率为40%,两种筹资方案下每股收益无差别点的销售收入为( )万元。

A.3258.33

B.3500

C.3268.42

D.3900答案:A解析:每股收益无差别点的EBIT为1455万元,那么根据 EBIT=销售收入-变动成本总额-固定成本总额可以得求得销售收入,变动成本总额=销售收入×40%,由此列式:1455=销售收入-销售收入×40%-500,销售收入=3258.33(万元) -

第17题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果该企业固定成本为500万元,变动成本率为40%,两种筹资方案下每股收益无差别点的销售收入为( )万元。A、3258、33

B、3500

C、3268、42

D、3900答案:A解析:每股收益无差别点的EBIT为1455万元,那么根据 EBIT=销售收入-变动成本总额-固定成本总额可以得求得销售收入,变动成本总额=销售收入×40%,由此列式:1455=销售收入-销售收入×40%-500,销售收入=3258.33(万元) -

第18题:

甲公司因生产升级需要筹集资本3000万元,该公司目前资本结构中仅有普通股2000万股,现有两个方案:①全部用股权进行筹资,增发1000万股普通股,每股市价3元;②全部用债务进行筹资,发行面值为3000万元,年利率为5%的长期债券,已知公司适用的所得税税率为25%。则两种筹资方式的每股收益无差别点的息税前利润是:A、337.5万元

B、600万元

C、450万元

D、300万元答案:C解析:EBIT(1-25%)/(1000+2000)=(EBIT-3000×5%)(1-25%)/2000

EBIT=450万元。 -

第19题:

已知某公司当前资金结构如下:

因生产发展,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为25%。

要求:根据上述资料,从下列问题的备选答案中选出正确答案。

如果公司预计息税前利润为1200万元,该公司应采用的筹资方案是( )。

A.两个筹资方案均可

B.采用甲方案筹资

C.采用乙方案筹资

D.两个筹资方案均不可答案:B解析:由于预计的EBIT(1200万元)小于无差别点的EBIT(1455万元),所以应采用追加股票筹资,即采用甲方案筹资。 -

第20题:

东大公司现有资金15000万元,普通股股本8000万元,长期借款7000万元。已知长期借款资本成本为7.5%,无筹资费用,普通股资本成本为12.5%,公司此时的息税前利润为2000万元。

公司拟筹资5000万元,有A、B两个筹资方案可供选择。

方案一:发行债券取得5000万元,年利率为12%、期限为3年,假设发行债券不影响股票资本成本,债券的筹资费用率是2%;

方案二:增发普通股筹资取得5000万元,预期股利为1.15元,普通股当前市价为10元,股东要求每年股利增长2%,筹资费用率为2.5%。

公司适用的所得税税率为25%,长期借款和公司债券均为年末付息,到期还本。

根据上述资料,回答下列问题。

<3>、采用方案二筹资后,该公司普通股的资本成本为( )。A.13.79%

B.12.50%

C.10%

D.13.5%答案:A解析:普通股的资本成本=1.15/[10×(1-2.5%)]+2%=13.79%。 -

第21题:

某公司当前总资本为32600万元,其中债务资本20000万元(年利率6%)、普通股5000万股(每股面值1元当前市价6元、资本公积2000万元,留存收益5600万元。公司准备扩大经营规模需迫加资金6000万元现有两个筹资方案可供选择:甲方案为发行1000万股普通股、每股发行价5元,同时向银行借款1000万元、年利率8%;乙方案为按面值发行5200万元的公司债、票面利率10%同时向银行借款800万元、年利率8%。假设不考虑股票与债券的发行费用公司适用企业所得税税率25%,则上述两方案每股收益无差别点的息税前利润为( )万元。A.2420

B.4304

C.4364

D.4502答案:B解析:(EBIT-20000*6%-1000×8%)×(1-25%)/(5000+1000)=(EBIT-2000-6%-5200×10%-800*8%)×(1-25%)/5000

解方程得EBIT=4304(万元)。 -

第22题:

A公司目前资本结构为:总资本3500万元,其中债务资本1400万元(年利息140万元);普通股股本210万元(210万股,面值1元,市价5元),资本公积1000万元,留存收益890万元。企业由于扩大经营规模,需要追加筹资2800万元,所得税税率25%,不考虑筹资费用等因素。有三种筹资方案: 甲方案:增发普通股400万股,每股发行价6元;同时向银行借款400万元,利率保持原来的10%。 乙方案:增发普通股200万股,每股发行价6元;同时溢价发行1600万元面值为1000万元的公司债券,票面利率15%。 丙方案:不增发普通股,溢价发行2500万元面值为2300万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充银行借款300万元,利率10%。 若企业预计的息税前利润为500万元时,应如何筹资。

正确答案: EPS甲=(500-140-400×10%)×(1-25%)/(210+400)=0.39(元/股)

EPS乙=(500-140-1000×15%)×(1-25%)/(210+200)=0.38(元/股)

EPS丙=(500-140-2300×15%-300×10%)×(1-25%)/210=-0.05(元/股)

若企业预计的息税前利润为500万元时应当采用甲筹资方案。 -

第23题:

问答题已知,某公司2012年12月31日的长期负债及所有者权益总额为18000万元,其中,发行在外的普通股8000万股(每股面值1元),公司债券2000万元,按面值发行,票面年利率为8%,每年年末付息,三年后到期。资本公积4000万元,其余均为留存收益。 2013年1月1日该公司拟投资一个新建设项目需要追加筹资2000万元,现有A、B两个筹资方案,A方案为发行普通股,预计每股发行价格为5元;B方案为按面值发行票面年利率为8%的公司债券(每年年末付息)。假定该建设项目投产后,2013年度公司可实现息税前盈余4000万元。所得税率为33%。 要求: (1)计算A方案的下列指标:①增发普通股的股份数。②2013年全年债券利息。 (2)计算B方案2013年全年债券利息。 (3)计算A、B两个方案的每股盈余无差别点,为该公司做出筹资决策。正确答案:

(1)计算A方案的下列指标:

①增发普通股份数=2000/5=400(万元);

②2013年公司的全年债券利息=2000×8%=160(万元)。

(2)计算B方案2013年全年债券利息:

B方案2013年全年债券利息=2000×8%+2000×8%=320(万元)。

(3)计算每股盈余无差别点:

①计算A、B两方案每股盈余无差别点:

假定每股盈余无差别点的息税前盈余为EBIT,(EBIT-160)×(1-33%)/8400=(EBIT-320)×(1-33%)/8000=3520(万元)。

②2013年度该企业可实现息税前盈余4000万元,大于每股盈余无差别点3520万元,

A方案的每股盈余=(4000-160)×(1-33%)/8400=0.306(元/股);

B方案的每股盈余=(4000-320)×(1-33%)/8000=0.3082(元/股);

由于发行债券筹资的每股盈余大,所以该企业应该发行债券。解析: 暂无解析 -

第24题:

问答题某公司2006年初的负债与股东权益总额为9000万元,其中,公司债券1000万元(按面值发行,票面年利率为8%,每年年末付息,三年到期);普通股股本4000万元(面值1元,4000万股);资本公积2000,万元;留存收益2000万元。2006年该公司为扩大生产规模筹集资金1000万元,现有以下两个筹资方案可供选择:方案一,增加发行普通股200万股,预计每股发行价格为5元;方案二,增加发行同类公司债券,按面值发行,票面年利率8%,每年年末付息,三年到期。预计2006年该公司可实现息税前盈余2000万元,企业所得税率为33%。 要求:计算每股盈余无差别点处的息税前盈余,并据此确定该公司应当采用哪种筹资方案。正确答案:

假设每股盈余无差别点处的息税前盈余为EBIT:

方案一在增加发行普通股200万股情况下:

债券利息=1000×8%=80(万元);

普通股股数=4000+200=4200(万股)。

方案二在增加发行同类公司债券情况下:

债券利息=(1000+1000)×8%=160(万元);

普通股股数=4000万股。

每股盈余无差别点处的息税前盈余:

[(EBIT-80)×(1-33%)-0]/4200=[(EBIT-160)×(1-33%)-0]/4000,

解得:EBIT=1760万元。

因为预计2006年该项公司可实现息税前盈余2000万元,则:

方案一的每股盈余=[(2000-80)×(1-33%)-0]/4200=0.306元/股;

方案二的每股盈余=[(2000-160)×(1-33%)-0]/4000=0.3082元/股;

因为方案二的每股盈余比方案一的多,所以应该选择方案二。解析: 暂无解析